O consumo das famílias tem sido pouco sensível a variação da Selic no pós-pandemia?

Apesar da taxa Selic elevada, o consumo das famílias não desacelera como esperado. As evidências apontam que a renda em recuperação, o crédito direcionado e fatores comportamentais podem estar reduzindo a sensibilidade da demanda aos juros.

Na sua mais recente decisão, o Comitê de Política Monetária (Copom) manteve a taxa Selic em 15% ao ano, reforçando o diagnóstico de que os juros elevados continuam sendo o principal instrumento de combate à inflação. No comunicado oficial de novembro de 2025, o Banco Central voltou a afirmar que “a estratégia de manutenção da taxa de juros por período suficientemente prolongado é essencial para assegurar a convergência da inflação à meta”. Em outras palavras, a autoridade monetária sustenta que juros altos encarecem o crédito, desestimulam o consumo e, por essa via, reduzem as pressões de demanda, mecanismo clássico de transmissão da política monetária.

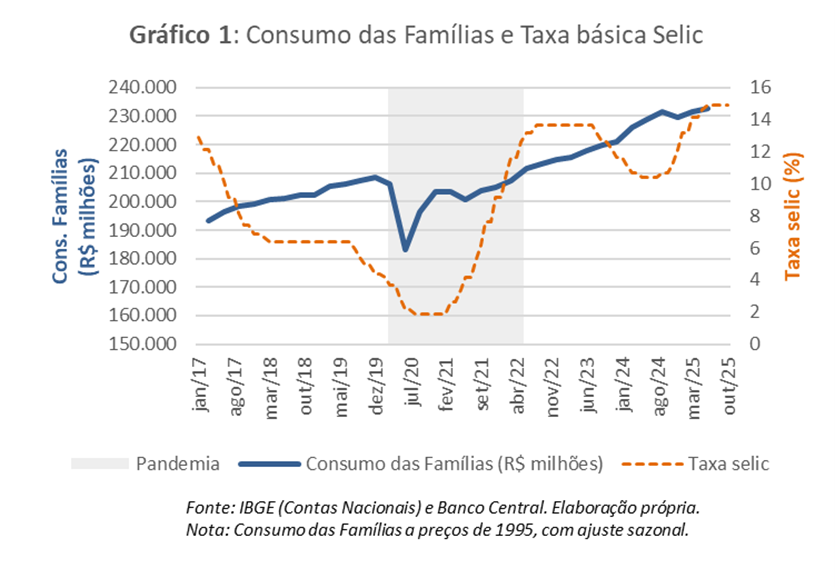

Entretanto, as evidências parecem contar uma outra história. O Gráfico 1 mostra um afastamento gradual entre a trajetória da Selic e o consumo das famílias no período de 2017 a 2025. Em um cenário convencional, seria natural observar que juros mais altos reduzissem o consumo, ao encarecer o crédito, e que juros mais baixos o estimulassem. No entanto, o comportamento recente das séries sugere que essa relação clássica perdeu força, indicando que o consumo das famílias passou a responder a outros fatores além do custo do dinheiro.

Entre 2017 e o início de 2020, a Selic entrou em trajetória contínua de queda, alcançando o piso histórico próximo de 2% ao ano. Ainda assim, o consumo das famílias cresceu lentamente, sinalizando que mesmo antes da pandemia o canal de crédito já mostrava perda de potência. Com o choque sanitário de 2020 (área sombreada no gráfico), o comportamento do consumo passou a responder a fatores completamente distintos do custo do crédito. As restrições de mobilidade, a queda de renda, o aumento da incerteza e a cautela das famílias levaram a uma forte retração do consumo, mesmo com os juros no menor nível da série. A recuperação só ocorreu com a reabertura da economia e os estímulos emergenciais, mostrando que, naquele contexto, a política monetária teve influência praticamente nula sobre as decisões de gasto das famílias.

Em 2020, mesmo com a Selic em seu nível mais baixo, o crédito não avançou devido à incerteza e à retração provocada pela pandemia. Em 2021, com a retomada da economia e o início do ciclo de alta dos juros, ocorreu o contrário do esperado, e o crédito cresceu de maneira firme, sugerindo mudanças estruturais no sistema financeiro. As instituições ampliaram as fontes de recursos, diversificaram garantias e aperfeiçoaram a gestão de risco, o que permitiu manter a oferta de crédito mesmo em um ambiente de juros elevados. O avanço das fintechs, das cooperativas e do crédito digital também aumentou a concorrência e reduziu a dependência das famílias em relação aos grandes bancos. Além disso, o peso crescente de modalidades menos sensíveis à Selic, como o crédito consignado, o imobiliário e as operações com garantia, manteve o custo efetivo do crédito relativamente estável, preservando o espaço para o consumo.

Outro ponto que pode ter contribuído é a adoção de políticas de renegociação e alívio financeiro. Programas como o Desenrola Brasil, lançado em 2023, teriam ajudado a reduzir a inadimplência e a liberar parte da renda antes comprometida com dívidas, o que possivelmente ampliou o espaço para o consumo em um momento de juros elevados. A normalização dos pagamentos e o alongamento de prazos podem ter aumentado a confiança dos credores, ajudando a manter o fluxo de crédito relativamente estável.

Do ponto de vista comportamental, vale observar que no período pós pandemia o crédito pode ter se consolidado também como um instrumento de manutenção do bem-estar. As famílias passaram a enxergar o financiamento não apenas como meio de adquirir bens, mas também como uma forma de preservar seu padrão de vida. Essa normalização do endividamento faz com que a alta dos juros tenha menor impacto sobre as decisões de consumo no curto prazo, pois há uma certa inércia psicológica em que o crédito passou a ser percebido como parte da própria renda disponível.

O Gráfico 4 aprofunda essa discussão ao comparar a evolução do consumo das famílias (a preços de 1995), do percentual de famílias endividadas e das concessões de crédito com recursos livres entre março de 2017 e meados de 2025, todos ajustados a um mesmo ponto de partida, março de 2017 igual a 100. A leitura do gráfico revela uma mudança estrutural na relação entre crédito, endividamento e consumo, que pode ser compreendida em três etapas distintas, cada uma refletindo um momento particular do comportamento das famílias e da política monetária no período analisado.

Entre 2017 e 2019, no período pré pandemia, as três variáveis evoluíram de forma estável e próxima, refletindo um cenário de juros em queda e de recuperação lenta da economia. O consumo cresceu de maneira moderada, acompanhado por um aumento gradual do crédito e do endividamento, em um ambiente em que a política monetária ainda mantinha certo grau de efetividade, pois a redução da Selic favorecia a expansão do crédito e, consequentemente, do consumo. Essa relação clássica parece ter se rompido com a chegada da pandemia.

A partir de 2020, o choque sanitário provocou uma inflexão marcante nas séries. O consumo das famílias caiu de forma expressiva, refletindo a paralisação das atividades, a incerteza e as restrições de mobilidade, enquanto as concessões de crédito e o endividamento seguiram caminhos diferentes. Após uma breve queda inicial, o crédito se recuperou rapidamente, impulsionado pelos programas emergenciais e pelas linhas de apoio direcionadas, o que ajudou a sustentar o nível de endividamento das famílias e evitou uma retração mais profunda da demanda. Nesse período, observa-se o início de uma dissociação entre crédito e Selic, já que mesmo com juros muito baixos o consumo não reagiu de forma significativa e o crédito passou a desempenhar mais o papel de sustentação da renda do que de estímulo ao gasto

No período pós-pandemia, entre 2022 e 2025, o descolamento torna-se ainda mais evidente. O crédito com recursos livres acelera de forma consistente, crescendo mais de 150% em relação ao nível pré-pandemia, mesmo com a Selic acima de 13% ao ano. O endividamento das famílias se estabiliza em patamar elevado, próximo a 80%, enquanto o consumo mantém trajetória ascendente, ainda que em ritmo mais gradual. Isso sugere que boa parte do novo crédito pode estar sendo usada para renegociar dívidas, alongar prazos e reorganizar orçamentos familiares, e não necessariamente para ampliar o consumo corrente. Ainda assim, o fato de as concessões continuarem crescendo de forma tão intensa num ambiente de política monetária restritiva sugerindo que o canal de juros perdeu eficácia.

Um fato interessante nesse gráfico e que parece intrigante é que enquanto as concessões de crédito com recursos livres mais do que dobraram desde 2020, o percentual de famílias endividadas ficou praticamente estável desde 2022, em torno de 78% a 80%. Essa dissociação pode parecer contraditória à primeira vista, mas há algumas possíveis explicações que ajudam a entender o fenômeno.

Primeiro, é importante lembrar que o indicador de famílias endividadas da CNC (Confederação Nacional do Comércio) mede a proporção de famílias com algum tipo de dívida, e não o volume total das dívidas. Assim, ele não cresce indefinidamente: uma vez que cerca de 80% das famílias já estão endividadas, o espaço para aumento é pequeno. O que cresce, na verdade, é o estoque e o fluxo de crédito por família endividada.

Outro aspecto a ser considerado é que o crescimento expressivo das concessões não significa, necessariamente, mais endividamento líquido, mas sim maior volume de operações, o que inclui refinanciamentos, portabilidades e renegociações. Programas como o Desenrola Brasil e a ampliação das linhas de crédito com garantia permitiram substituir dívidas caras por outras mais longas e baratas. Essa “reciclagem” do crédito mantém o fluxo de concessões elevado sem alterar muito a proporção de famílias endividadas.

Em síntese, o gráfico mostra que o crédito aumentou fortemente em valor, mas não em número de famílias endividadas. O sistema financeiro está emprestando mais para as mesmas famílias, e não para um grupo maior de pessoas. Isso ajuda a entender por que as concessões cresceram sem provocar um aumento proporcional no percentual de endividados e reforça a ideia de que o crédito hoje atua mais como um mecanismo de rolagem e sustentação do consumo do que como um fator de expansão efetiva do endividamento

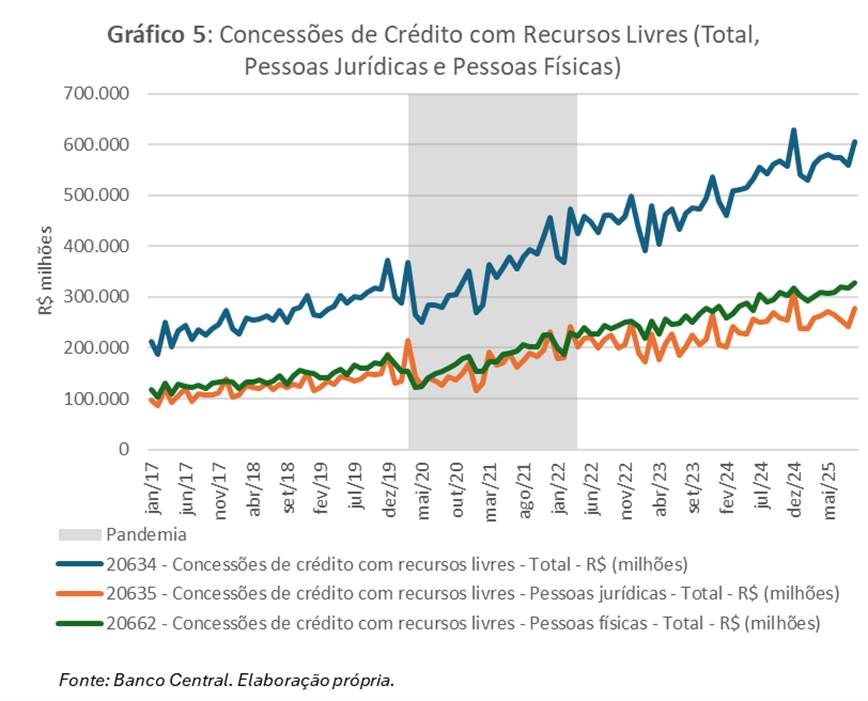

O Gráfico 5 amplia também a análise ao distinguir as concessões de crédito com recursos livres entre pessoas físicas (famílias) e pessoas jurídicas (empresas), além de apresentar o total agregado. Essa comparação fornece uma visão clara da natureza da recente expansão do crédito no Brasil. Fica evidente que, desde 2021, o crescimento das concessões é puxado predominantemente pelo crédito às famílias, enquanto o crédito às empresas avança de forma bem mais moderada. Essa assimetria reforça o argumento central de que o consumo das famílias tem se mantido resiliente porque continua sendo financiado, mesmo em um ambiente de juros elevados.

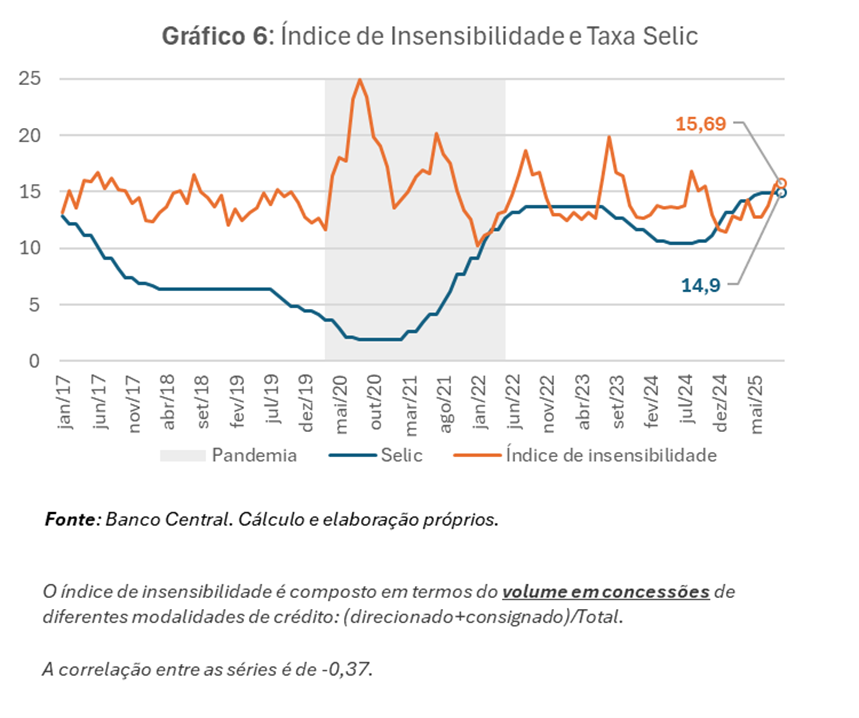

Por fim, o Gráfico 6 é especialmente relevante por permitir avaliar até que ponto a política monetária ainda exerce influência sobre a composição do crédito no Brasil. O gráfico utiliza um índice de insensibilidade do crédito, construído como a razão entre o volume de crédito concedido em modalidades menos dependentes da Selic (como o crédito consignado e o direcionado) e o total de novas concessões. Em um modelo tradicional de transmissão, seria esperado que a relação entre a taxa Selic e esse índice fosse claramente direta e estável. Quando os juros caem, o crédito tende a se tornar mais barato, e as modalidades mais sensíveis, como o crédito pessoal não consignado, o rotativo do cartão e o cheque especial, costumam crescer mais rapidamente, reduzindo a participação relativa das linhas menos afetadas pela taxa básica de juros.

Em contrapartida, quando a Selic aumenta, o crédito fica mais caro e tanto os bancos quanto as famílias tendem a buscar modalidades mais seguras e estáveis, o que eleva a participação dessas operações no total de concessões e, consequentemente, aumenta o índice de insensibilidade. Em síntese, a relação esperada entre as duas variáveis é direta, com movimentos no mesmo sentido.

Na prática, o gráfico mostra uma relação fraca e instável entre a Selic e o índice de insensibilidade do crédito. Em diversos períodos, as duas variáveis se movem em direções opostas, sem um padrão claro ou consistente. Além de a correlação ser baixa, o sinal negativo contraria o que seria esperado em um modelo tradicional de transmissão monetária, no qual a alta dos juros deveria elevar o índice. O resultado de –0,37 indica apenas uma associação moderada e sugere que a política monetária perdeu força na determinação da composição do crédito. Mesmo com juros elevados, a participação das modalidades menos afetadas pela Selic, como o crédito consignado, o imobiliário e o direcionado, permanece alta, revelando que o sistema financeiro e as famílias operam em um novo contexto em que o crédito responde de forma limitada às variações da taxa básica.

Aprofundando ainda mais essa análise, entre 2017 e 2019, o índice de insensibilidade ainda seguia o comportamento esperado, diminuindo conforme os juros caíam e refletindo a expansão do crédito mais sensível à Selic, voltado a prazos curtos e maior risco. A partir de 2020, porém, essa relação se altera. Mesmo com a Selic em seu piso histórico, o índice volta a subir, impulsionado pela ampliação do crédito consignado e direcionado, favorecido por políticas emergenciais, garantias públicas e uma postura mais conservadora das instituições financeiras. Em 2021, com o início do ciclo de alta da Selic, o índice se mantém elevado, sinalizando que a política monetária passou a ter impacto reduzido sobre a composição do crédito. Esse padrão continua até 2025, indicando que tanto o sistema financeiro quanto as famílias parecem operar em um novo contexto estrutural, no qual a influência dos juros sobre o crédito e o consumo é cada vez mais limitada por um ambiente mais diversificado e protegido.

Dessa forma, o índice proposto resume o argumento central deste estudo, que é o enfraquecimento do canal da taxa de juros sobre o crédito e, em consequência, sobre o consumo das famílias. O sistema financeiro passou a operar em um ambiente em que o custo do dinheiro aumentou, mas, de forma contrária ao esperado, o crescimento foi proporcionalmente maior nas modalidades mais sensíveis aos juros, como o crédito pessoal e o rotativo do cartão.

Esse resultado ajuda a entender por que a correlação entre o índice de insensibilidade e a Selic é negativa, ainda que de baixa intensidade, contrariando o comportamento que seria esperado em um sistema de crédito fortemente condicionado pela política monetária. Esse sinal oposto evidencia que a taxa básica perdeu poder de direcionar a composição do crédito. O sistema financeiro passou a responder de maneira menos previsível aos ciclos de juros, e o consumo das famílias manteve-se aquecido mesmo diante de uma das taxas reais mais altas do mundo, sustentado por uma estrutura de crédito que se tornou menos sensível às variações da Selic.

Por fim, as evidências apresentadas neste artigo indicam que o tradicional canal de transmissão da taxa de juros sobre a economia, baseado no encarecimento do crédito e na consequente desaceleração do consumo, encontra-se significativamente enfraquecido no Brasil recente. Mesmo diante de um dos ciclos de aperto monetário mais intensos da história, o consumo das famílias manteve-se surpreendentemente resiliente, contrariando o comportamento previsto pelos modelos clássicos. Em vez de retração, observou-se uma expansão sustentada do gasto das famílias, impulsionada por uma combinação de aumento da renda, ampliação das fontes de crédito e transformações institucionais e talvez comportamentais que reduziram a sensibilidade das decisões de consumo à taxa básica de juros.

Essa constatação traz implicações relevantes para a condução da política econômica. Se a elevação dos juros não contém o consumo como no passado, o Banco Central pode enfrentar maior dificuldade em controlar pressões inflacionárias apenas por meio da Selic. Diante disso, torna-se necessário repensar o modelo de transmissão monetária, incorporando outros instrumentos e canais de atuação. Medidas macroprudenciais, políticas voltadas à regulação do crédito e maior coordenação entre política monetária, fiscal e de renda podem ganhar importância em um contexto em que o canal tradicional de juros perdeu potência.

Abre-se assim uma nova agenda de pesquisa e monitoramento. Compreender de forma mais precisa os novos canais que sustentam a demanda agregada tornou-se fundamental. Acompanhar a evolução da massa de rendimentos, a dinâmica do crédito direcionado e consignado, o comportamento do endividamento das famílias e os aspectos psicológicos do consumo é essencial para antecipar tendências e calibrar políticas. Apenas com esse acompanhamento contínuo será possível aprimorar os instrumentos de política econômica e evitar surpresas em um cenário em que as antigas métricas de sensibilidade aos juros já não descrevem com a mesma precisão o comportamento da economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário