O debate necessário

Este texto é complementar ao position paper publicado na edição de abril da revista Conjuntura Econômica sobre preço dos alimentos. Clique em "Leia mais" para acessar o link do position paper, e a íntegra deste texto.

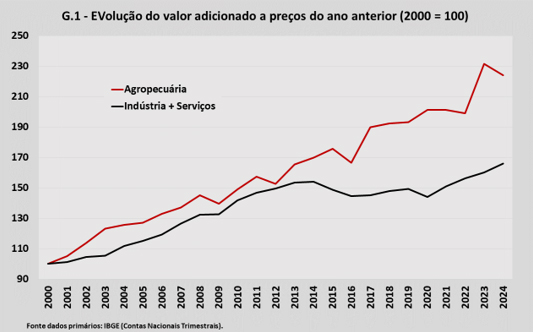

Os números do IBGE mostram que o Agronegócio é um caso de sucesso no Brasil, e isso deve ser motivo de orgulho para nós. No gráfico 1 compara-se a evolução do “PIB” da Agropecuária[1] com o do conjunto das atividades Indústria e Serviços. A despeito de uma maior oscilação (esperada, em função da maior suscetibilidade da Agropecuária a choques de oferta), fica claro que o desempenho da Agropecuária foi bem superior ao do restante da economia, em especial a partir de 2012.

E há outros números positivos a destacar. Entre 2000 e 2023 a área plantada total cresceu 85%, e a safra de cereais, leguminosas e oleaginosas aumentou 277 %, impulsionada por um forte avanço da produtividade. Na pecuária, os números igualmente impressionam: segundo a CONAB entre 2024 e 2000 a produção de carne bovina subiu 66%; a de suínos, 110%; e a de frango 156%.

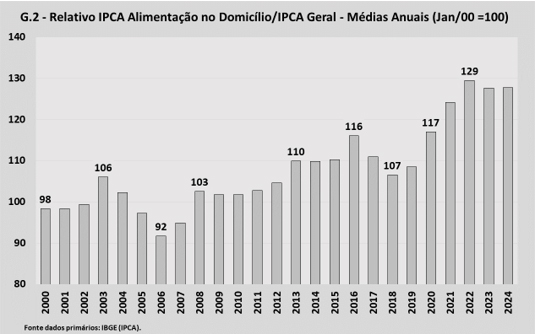

Mas as pesquisas também mostram outro fato inconteste: o preço dos alimentos está mais alto – seja em termos absolutos, seja em termos relativos (quando comparado ao preço do restante dos bens e serviços). Ainda que mais agudo nos últimos meses, não é um fenômeno recente. No gráfico 2 pode-se ver a evolução do relativo IPCA Alimentação no Domicílio/IPCA Geral desde o ano 2000. Como seria de se esperar, há momentos de elevação temporária ao longo do período, que representam principalmente a ocorrência de choques de oferta combinados ou não com volatilidade cambial.

Mas note-se que o processo de elevação do relativo que se inicia em 2011 só passa por uma correção mais forte no biênio 2017/2018, e mesmo assim menos intensa da que a ocorre entre 2004 e 2006.

Além disso, a variável retorna ao pico observado anteriormente em apenas quatro anos — um intervalo bem mais curto do que o verificado no ciclo de alta ocorrido entre o início dos anos 2000. Observa-se, ainda, que boa parte da escalada causada pela pandemia e pela Guerra da Ucrânia mal foi revertida em 2023 e 2024, o que chama a atenção, pois, ainda que os preços dos fertilizantes permaneçam em patamar elevado, boa parte dos efeitos deletérios sobre a organização das cadeias produtivas e a cotação das commodities internacionais foi superada.

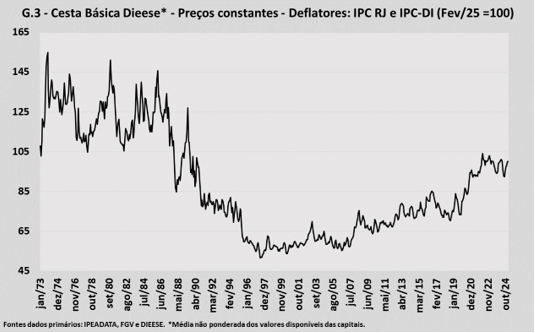

O aumento do preço da alimentação também pode ser observado a partir de outro indicador, o da cesta básica. No gráfico 3 representa-se o valor da cesta básica nacional, considerando-se a média dos valores das cidades pesquisadas de 1973 a 2025. Ao contrário do indicador da Embrapa, aqui se utiliza a série do IPC-DI retropolada pelo IPC-Rio de Janeiro, ambos calculadas pela FGV, para realizar o deflacionamento – procedimento que se considera mais adequado para trazer a preços presentes uma cesta de bens de consumo. Não só o barateamento em relação ao observado nos anos 1970 é menor, em relação ao divulgado pela Embrapa, mas assim como é evidente o encarecimento nas duas últimas décadas.

O que os dois últimos gráficos (em especial o Gráfico 2) sugerem é que podemos estar diante de uma mudança mais estrutural da estrutura de preços relativos. É certo que os preços dos bens agropecuários passaram por muitos choques negativos nos últimos anos, mas boa parte deles, como a aumento do preço dos combustíveis, da energia elétrica, das embalagens e a desvalorização cambial também geraram pressão de custos sobre a produção da indústria e da atividade de serviços – esta última também afetada em maior medida pelo aumento dos salários.

Logo, se o preço dos alimentos vem consistentemente apresentando aumentos superiores ao do restante da cesta de bens e serviços, não é razoável ao menos se questionar se a oferta não está crescendo a um ritmo inferior ao da demanda, entendida como a soma da absorção doméstica e exportações? O que não significa, vale deixar claro, que “faltaram alimentos para a população brasileira”. Pois não se trata de uma escassez absoluta, aquela que se refere à indisponibilidade física do produto, a qualquer preço, e que ocorre em casos extremos, como um desastre ou ruptura logística. Trata-se, se for o caso, de uma escassez relativa, se verifica quando um bem está disponível, mas sua oferta é menor do que a demanda a preços vigentes; o equilíbrio, nesse caso, se dá via aumento de preços.

Investigar se isso está acontecendo com os alimentos é tarefa de extrema importância, dada a relevância da questão para a sociedade brasileira, e foi nesse contexto que surgiram as discussões a partir das quais foram levantadas as hipóteses apresentadas na Carta do IBRE de março de 2025 (e debatidas em duas reportagens no jornal Valor Econômico[2]), que ora recebem os comentários do texto “Em casa de bom ferreiro, o espeto é sempre de ferro”.

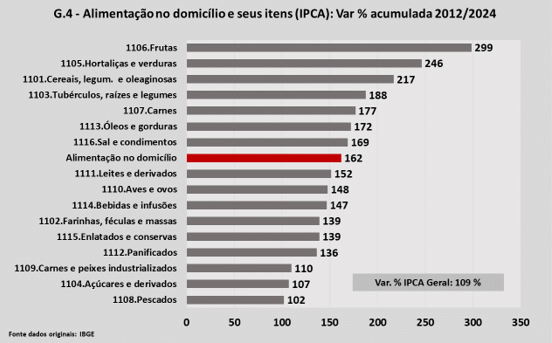

Após constatar o aumento dos preços relativos dos alimentos, o primeiro passo da equipe do IBRE foi analisar o comportamento dos itens do grupo do IPCA Alimentação no Domicílio, a fim de se verificar se havia alguma pressão localizada. No entanto, pôde-se observar (Gráfico 4) que exceto Pescados, Açúcares e derivados e Carnes e Peixes Industrializados, todos os itens apresentaram variação superior à do IPCA geral no acumulado entre 2012 e 2024 – período escolhido não só porque em 2012 entrou em vigor uma nova composição do IPCA (o que facilitava a análise) como também porque, como visto anteriormente, é a partir do começo da década passada que o aumento do preço relativo da Alimentação no Domicílio ganhou força e persistência.

Também se constatou uma diferença muito significativa na evolução dos vários itens: concentrando-se apenas nos que apresentaram variações acima do IPCA Geral, vai-se de 136%, no caso de Panificados, a 299%, no caso de Frutas. Por fim, chamou a atenção também que os quatro itens que apresentaram as maiores variações (além de Frutas, Hortaliças e Verduras, Cereais, legumes e oleaginosas e Tubérculos e Legumes) não estão entre os quais se costuma associar uma presença mais significativa de bens tradeables – o que é relevante porque um dos fatores que se apontam como causadores do aumento dos bens agropecuários (e com razão) é a desvalorização cambial.

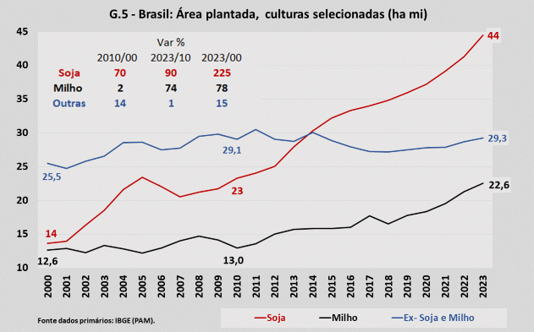

A disparidade no comportamento dos itens levou à necessidade de avaliar possíveis diferenças na evolução da oferta dos produtos, iniciando pelos das Lavouras. E a primeira variável analisada foi a área plantada, até mesmo que é sobre ela, e não sobre o rendimento médio, que o agricultor tem mais poder de decisão. No gráfico 5 são representadas as séries da área plantada destinadas às culturas da Soja, Milho e do restante das culturas (foram excluídos os produtos Açaí, Girassol e Triticale, por não serem parte da amostra da PAM ao longo de todo o período)[3].

Em termos de crescimento, o grande destaque foi a Soja, cuja área expandiu-se mais de 200% em relação a 2000 – sendo significativas as expansões nos dois subperíodos destacados no gráfico. No caso do Milho, o crescimento na comparação 2023/2000 também foi expressivo, porém concentrado no período que se inicia em 2011, e muito associado à segunda safra, em especial nas áreas destinadas à soja na safra de verão. Aliás, a expansão da segunda safra do milho foi uma estratégia inteligente e bem conduzida pelos produtores, e teve papel relevante no avanço de produtividade observado no Brasil. No caso do agregado das outras culturas, ocorre o inverso: há crescimento entre 2000 e 2010, mas pouca expansão a partir daí.

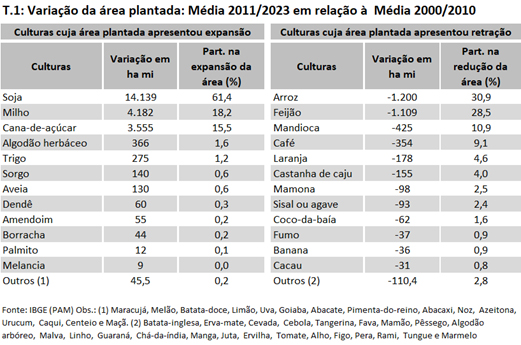

Para avaliar se houve migração de área plantada entre culturas elaborou-se uma tabela (ver Tabela 1) na qual foram comparadas as médias das áreas plantadas de dois períodos: 2000 a 2010 e 2011 a 2023. A intenção do uso de médias foi evitar possíveis distorções causadas por eventos pontuais e mais uma vez, dar atenção ao período em que os preços relativos apresentaram maior crescimento. Das sessenta e duas culturas, incluindo produtos alimentícios e não alimentícios (como Algodão, Borracha, Sisal, etc.) vinte e sete registraram expansão na área e trinta e cinco queda. Além da Soja e Milho, já citados acima, destacam-se entre as com expansão positiva a Cana, o Algodão (herbáceo) e o Trigo - destacando-se, mais uma vez, que no caso da cultura de Milho não houve (na grande maioria dos casos) ocupação de novas áreas, e sim o crescimento da segunda safra. Já entre as culturas cuja queda da área plantada mais influenciou o total Brasil estão o Arroz, o Feijão, a Mandioca, o Café e a Laranja

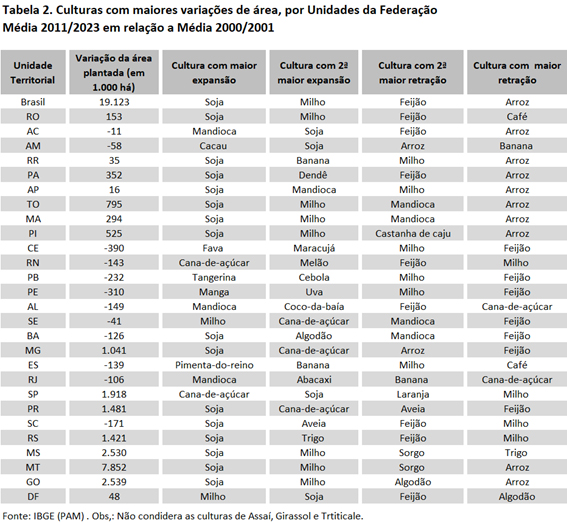

Finalmente, construiu-se uma matriz na qual se compararam, por Unidade da Federação, as culturas cuja área mais se expandiu com as culturas cuja área mais se retraiu; a Tabela 3 traz um resumo com destaque para as duas maiores expansões e as maiores quedas. Há também uma coluna com a variação da área plantada total da UF, com a qual se pretende chamar a atenção para um fato não destacado até aqui: em onze delas, a variável registrou queda, com destaque para a presença de um grande número de Unidades da Federação região Nordeste.

Os produtos que mais aparecem entre as duas maiores expansões (medidas em hectares) são a Soja, o Milho, e entre as quedas, o Feijão e o Arroz; é o mesmo padrão observado no agregado Brasil, mostrando que não houve uma concentração regional que levasse a uma distorção dos dados nacionais. A correspondência entre a queda das áreas plantadas com Feijão e Arroz e a expansão das áreas plantadas com Soja e Milho poderia ser só uma coincidência; afinal, nada garante que no interior de cada unidade da federação a área que passou a ser ocupada pela Soja e Milho correspondesse área perdida pelo Feijão e pelo Arroz. No entanto, uma análise das informações dos mais de cinco mil e quinhentos municípios (a ser apresentada futuramente) mostra uma correlação forte entre os dois fenômenos em linha com resultados de uma série de estudos que utilizando a análise shift-share revelam a evidência da perda de área de arroz, feijão, mandioca ou laranja, para a Soja, Milho, Algodão e Cana-de-açúcar no Mato Grosso, Mato Grosso do Sul, Goiás, Maranhã e São Paulo[4].

A crítica à proposição de que “uma parte da área plantada aparentemente está saindo dos alimentos e indo para (...) produtos mais voltados à exportação” e que isso estaria impedindo que a produção de alimentos no Brasil atendesse à demanda interna e externa é, talvez, o leitmotiv do texto “Em casa de bom ferreiro, o espeto é sempre de ferro”, como se pode ver no trecho destacado abaixo:

“Recentemente a Carta de Conjuntura do IBRE mencionou uma suposta substituição de culturas de alimentos por culturas de exportação no Brasil. Isso não significa que faltaram alimentos para a população brasileira. O crescimento da produção ocorreu tanto para o mercado interno quanto para exportação graças ao extraordinário crescimento da produtividade. Portanto, não corresponde à realidade que a inserção do agronegócio às cadeias globais de valor se deu em prejuízo ao abastecimento do mercado doméstico. Claramente, para a larga maioria dos produtos alimentícios, a expansão da produção superou o crescimento populacional, ou seja, o consumo per capita aumentou.”

De fato, no caso de vários produtos houve um considerável aumento do rendimento médio, graças ao uso de tecnologia e aos ganhos proporcionados pela especialização regional. No entanto, como será visto a seguir, na quase totalidade dos casos em que a área plantada caiu houve também queda da produção per capita considerando o período analisado. O que não é possível determinar, nesse momento, é se a perda de área plantada se deu para uma cultura voltada majoritariamente para o consumo doméstico, uma cultura exportadora, outra atividade econômica ou simplesmente por diminuição da área total em uma unidade territorial; tal tarefa exige uma análise shift share detalhada, que virá a ser realizada.

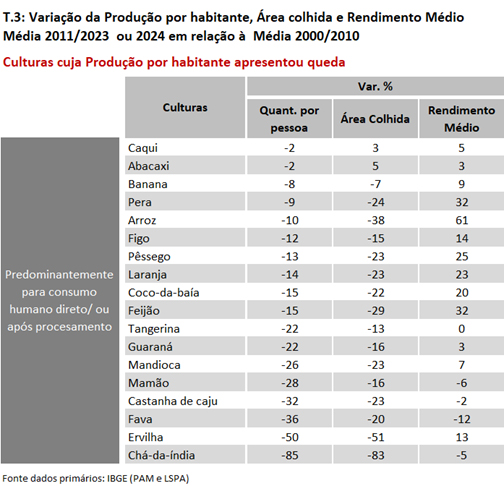

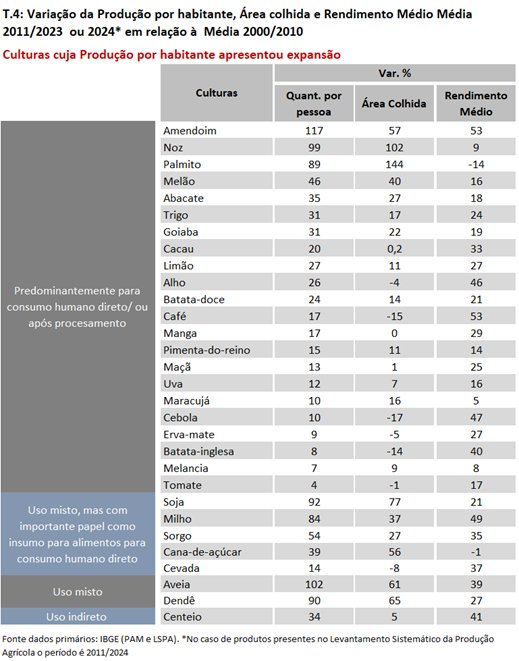

Resumindo os resultados da abordagem ainda exploratória, a Tabela 3 traz os dados das dezoito culturas cuja produção por habitante caiu — ou seja, não estamos tratando aqui da disponibilidade (que incluiria as importações e descontaria as exportações), mas apenas da produção doméstica. São todas culturas que foram classificadas como “Predominantemente para consumo humano direto/ou após processamento” e em geral a variação de seus preços tem um impacto maior no IPCA. Na maioria dos casos o rendimento médio subiu, mas não o suficiente para compensar a expansão da área colhida. No caso de cinco produtos houve queda tanto da área colhida quanto do rendimento médio, e, em dois deles, houve aumento tanto da área colhida quanto do rendimento médio — porém, ainda insuficiente para acompanhar o crescimento populacional no período.

Ou seja, a hipótese de que a expansão da produtividade, por si só, haveria conseguido impedir que a perda de área implicasse em diminuição da produção não se verifica para todos os produtos agrícolas.

Já a tabela 4 traz informações sobre as trinta culturas cuja produção por habitante cresceu na comparação da média 2011/2024 com a média 2000/2010. Elas foram classificadas, em mais três categorias, além da já utilizada na Tabela 3. A primeira, “Uso misto, mas com importante papel como insumo para alimentos para consumo humano direto” comporta a Soja, o Milho, a Cana de Açúcar, Sorgo e Cevada. O uso é chamado de “misto” porque podem ser usados como insumos na produção agropecuária (em especial como rações ou na fabricação das mesmas), na produção de biocombustível ou como matéria prima para outros alimentos, como no caso da cevada e em menor grau do sorgo. O impacto direto no IPCA é mínimo – apenas o milho está entre os subitens dos índices, e com peso muito pequeno – mas cumprem um importante papel indireto, seja por garantirem saldos comerciais que proporcionam um nível da taxa de câmbio mais baixo, seja por serem fonte de alimentação para animais. Algo, aliás, destacado na carta do IBRE de março de 2025:

“É importante frisar, contudo, que não se trata de restringir ou ampliar gravames sobre as grandes culturas de exportação, como a soja, que trazem muitos benefícios ao país, na forma de influxo de divisas e da consequente estabilização macroeconômica propiciada por elas, bem como o barateamento das rações, que são insumo nas cadeias de proteínas animais”.

Uma terceira categoria “Uso misto” é formado pela Aveia e Dendê. São produtos que até são utilizados como alimentos (ao longo de alguns períodos a Aveia e seus derivados fazem parte da cesta de produtos do IPCA) mas tem outros usos de destaque, como cultura forrageira e produção de biodiesel. O Centeio foi classificado como “Uso Indireto”, já que não é consumido diretamente, sendo utilizado principalmente na panificação, em pastagens e coberturas de solo.

A Análise dos dados mostra que em praticamente todos os produtos da primeira categoria houve bons ganhos de rendimento como postula o texto “Em casa de bom ferreiro, o espeto é sempre de ferro”. Vale notar, no entanto, que o aumento da área plantada também contribui para a expansão da produção por habitante, ainda que só tenha sido decisivo no caso de quatro produtos: Noz, Palmito, Maracujá e Melancia. No caso dos produtos das outras categorias tanto a área quanto o rendimento apresentaram expansões consideráveis — com exceção da Cana de Açúcar. Nesse cultivo, não fosse o aumento da área, a produção por habitante teria se reduzido no período analisado

Em resumo, considera-se que a proposição de que há fortes indícios de perda da área de importantes produtos voltados para o consumo doméstico (como o arroz e feijão) para produtos voltados para a exportação[5], e de que isso implicou em perda de produção, mantém-se robusta – o que coincide com a conclusão de outros estudos recentes. É necessário, porém, avançar a investigação para verificar se essa perda se deu apenas para produtos tradeables ou se houve troca de áreas entre culturas voltadas para o mercado doméstico. Em relação ao aumento de produtividade conclui-se que ele esteve de fato presente na maior parte das culturas ao longo do período analisado, mas não foi capaz de impedir a retração da produção de uma série de produtos com participação importante na composição do IPCA – em especial aqueles cuja área plantada reduziu-se.

Portanto, ainda que se reconheçam os efeitos positivos da expansão das exportações sobre o câmbio e sobre o custo das rações, a hipótese de que houve substituição da área plantada — e, em alguns casos, sua redução em termos absolutos — segue válida como uma das explicações possíveis para o aumento do relativo Alimentação no Domicílio/IPCA Geral. A possível perda de produção, por exemplo, pode ter sido suprida por um aumento de importações, o que deslocaria a causa do aumento de preços para um aperto da oferta global combinado ou não com desvalorização cambial. Cabe destacar também que um cenário contrafactual de maior disponibilidade de produtos só geraria alívio sobre a inflação se viesse acompanhado de estoques capazes de evitar uma grande volatilidade de preços.

E pode-se aproveitar o tema dos efeitos positivos das culturas sobre a atividade pecuária para abordar os comentários apresentados no texto “Em casa de bom ferreiro, o espeto é sempre de ferro” no que se refere à disponibilidade de proteínas animais:

“Essa expansão não está restrita ao universo dos grãos. Ainda de acordo com a CONAB, a disponibilidade per capita de carne de frango entre 1997 e 2025 avançou de 23,9 kg/hab./ano para 50,2 kg/hab./ano, respectivamente. Para a carne suína, um avanço ainda mais expressivo; no mesmo período, a disponibilidade interna per capita saltou de 9,1 kg/hab./ano para 20,1 kg/hab./ano. Por fim, algo ainda mais formidável aconteceu com os ovos. Em 1997, a disponibilidade interna per capita era de 92,0 unidades/hab./ano e passou para 232,5 unidades/hab./ano em 2025. Ainda assim, é fundamental destacar que a maior oferta desses produtos não se deu em detrimento das exportações. Na realidade, de acordo com o ComexStat, no mesmo período, o crescimento dos embarques para o setor externo atingiu impressionantes três ou quatro dígitos: carne de frango (715%), carne suína (1.534%) e ovos (1.088%).”

Destacar a evolução entre os dois extremos da série histórica ajuda a dimensionar os avanços da cadeia de carnes. No entanto, avaliar a dinâmica recente é essencial para discutir um ponto-chave da Carta do IBRE de março de 2025: o impacto das exportações sobre a disponibilidade doméstica de carne bovina nos últimos anos — especialmente em um contexto de aumento da renda, aspecto não recebeu tanta ênfase naquela publicação.

A forma como se pode analisar a variável “disponibilidade interna” varia entre as diferentes proteínas — frango, suína, bovina e ovos. A produção de ovos e frango tem um ciclo curto: a oferta pode ser ajustada rapidamente a sinais da demanda, assim como os custos repassados para os consumidores. O ciclo suíno é um pouco mais longo, mas ainda assim a produção pode reagir mais rápido a sinais de mercado, e assim, a forma a variável disponibilidade interna, quando se fala de ovos, carne de frango e de suínos pode ser mais associada ao consumo “real” do que no caso da produção de ciclos mais longos, em que a variável é na verdade “o que sobra”, o consumo aparente.

Isso é particularmente verdade no caso da carne bovina: com ciclo longo e altos custos de armazenagem, a formação de preços tem características muito específicas, que fazem que, em determinados momentos os sinais emitidos pelos preços provoquem uma resposta que contraria o previsto pela teoria. Sob determinadas condições e expectativas, a oferta do produto aumenta quando os preços assumem uma trajetória de queda, e se retrai quando o começam a subir, num processo que se costuma chamar de ciclo pecuário, ou “ciclo do boi”. Quando a retenção de matrizes começa a aumentar, são necessários alguns anos até que a oferta volte a crescer.

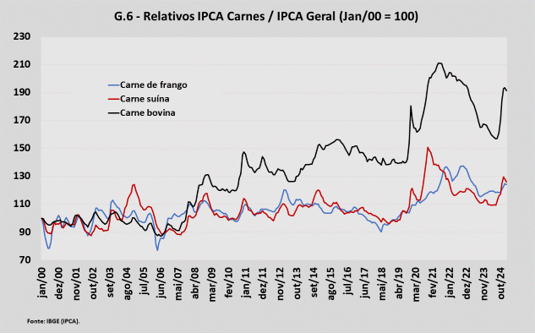

No gráfico 6, acima, apresentam-se os relativos IPCA Carne de Frango, Carne Suína e Carne Bovina[6] / IPCA Geral. Apesar de alguns momentos de divergência, como em 2005, 2006 os relativos das carnes de frango e suína apresentam trajetória semelhante, com movimentos bastante próximos entre si, principalmente até 2019. O comportamento do subitem Carne Bovina, por sua vez, apresenta uma amplitude maior – que se transmite em alguma medida para as outras carnes, dado que são bens substitutos. A diferença do nível também chama a atenção, o que leva à questão da disponibilidade per capita de carnes.

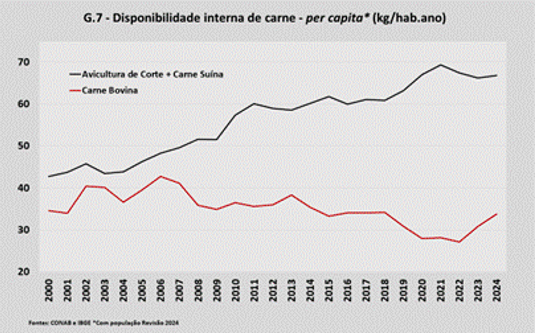

No gráfico 7 comparam-se a disponibilidade por habitante da carne de avicultura de corte somada à de carne suína com a de carne[7].

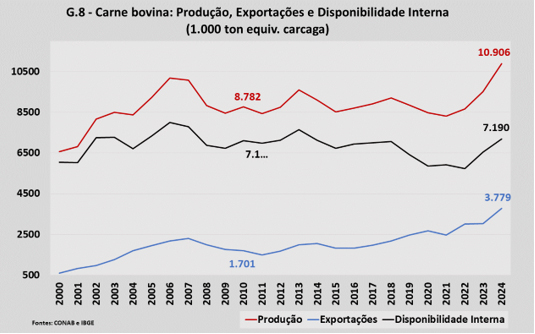

A trajetória das duas séries é bem distinta, e a comparação com os relativos mostrados no gráfico 6 mostra uma clara relação entre os momentos de aumento do relativo IPCA Carne Bovina/IPCA Geral com aqueles em que há queda de disponibilidade do produto. Conforme dito anteriormente, a produção de carne bovina é muito dependente da fase do ciclo pecuário; porém, como se observa no gráfico 8, as exportações também avançaram a um ritmo muito mais forte do que a produção — fazendo com que a disponibilidade per capita, em 2024, fosse praticamente igual à de 2010.

Num contexto de crescimento da renda per capita (ainda que interrompido por crises como a recessão de 2015/2016 e da pandemia) e de forte aumento de mecanismos de transferência de renda, tal evolução parece não ter sido suficiente para atender a demanda doméstica sem que isso leve à elevação de preços. Dessa maneira, mantém-se a avaliação de que a expansão das exportações deve ser considerada como uma boa hipótese para o comportamento do IPCA Carne Bovina nos últimos anos.

Para finalizar, um último comentário, sobre o seguinte trecho do texto “Em casa de bom ferreiro, o espeto é sempre de ferro”:

“A inflação de alimentos é um fenômeno que causa claros e compreensíveis desconfortos nos domicílios, mas sua origem não é um “descaso” do setor agropecuário com os consumidores domésticos – aliás, os próprios produtores fazem parte desse grupo e têm o seu poder de compra corroído pela inflação.”

Entender a condução da análise de um fenômeno econômico relevante como se fosse uma crítica moral aos agentes — ao menos em uma publicação do IBRE — só pode ser compreendida à luz do “espírito do tempo”.

Não se deve ignorar os avanços citados no texto da FGV Agro no que diz respeito à internacionalização da agropecuária brasileira — entre os quais se destacam o ganho de escala, a aquisição de tecnologia, o fortalecimento de padrões sanitários e o atendimento de padrões de qualidade, que beneficiam também os consumidores brasileiros. Mas é preciso retornar às questões que motivaram a Carta do IBRE de março de 2025: a “inflação de alimentos” tem se mantido, nos últimos anos, acima da média dos demais grupos de bens e serviços no Brasil — país que, vale lembrar, se destaca globalmente pela sua capacidade produtiva. E esse encarecimento tem ocorrido, mais recentemente, em ritmo superior ao da mediana mundial.

Uma hipótese a ser considerada é a de que o aumento consistente da demanda externa por produtos agropecuários esteja contribuindo para um novo equilíbrio de mercado, no qual os preços domésticos se ajustam em níveis mais altos. Embora a literatura sobre a Lei do Preço Único e sobre paridade de preços contenha ampla discussão teórica, são ainda escassos os estudos aplicados à interação entre preços domésticos e internacionais no caso de alimentos, sobretudo em países que ocupam a posição de exportadores líquidos de produtos agrícolas. E esse quadro deve servir de incentivo para que se realizem mais investigações específicas sobre o caso brasileiro.

Plantando é que se colhe — o Brasil aprendeu isso como poucos. E colher resultados consistentes exige muito trabalho e disposição para encarar dilemas reais. É hora de semear o diálogo, para que a produção continue crescendo, em equilíbrio com as demandas do mercado interno e o protagonismo internacional do agro brasileiro.

Referências Bibliográficas

FERRARINI, Angel dos Santos Fachinelli. A expansão das áreas de soja e pastagens nas microrregiões de Mato Grosso. Revista Desenvolvimento Regional em debate, v. XXX, n. 4, p. 5–18, out./nov./dez. 2021.

DUARTE, Vilmar Nogueira; BARBOSA, Francis Régis Gonçalves Mendes; STADUTO, Jefferson Andronio Ramundo. Fontes de crescimento da produção agrícola no estado de Mato Grosso do Sul entre 2006 e 2017. DRd - Desenvolvimento Regional em debate, v. 12, p. 380–404, 2022. DOI: https://doi.org/10.24302/drd.v12.3326.

VAZ, Paulo Ricardo; FREITAS, Gleice Aparecida de; PINTO, Neide Dias. Efeitos estruturais e produtivos sobre a dinâmica da agropecuária goiana (1990-2017). Revista de Economia e Sociologia Rural, v. 59, n. 3, p. 381–398, 2021.

SANTOS, Marcelo Alves dos; MENDES, Francis Régis Gonçalves; PIFFER, Michel; SOUSA, Izaura Cristiane. Crescimento da produção agropecuária no Maranhão entre 2006 e 2017. Revista de Economia e Sociologia Rural, v. 59, n. 1, p. 67–86, 2021.

DUARTE, Vilmar Nogueira; MENDES, Francis Régis Gonçalves; STADUTO, Jefferson Andronio Ramundo. Fontes de crescimento da produção agrícola no Mato Grosso do Sul. DRd - Desenvolvimento Regional em Debate, v. 12, p. 380–404, jul. 2022.

MOURA, Edinilson Gomes de et al. Expansão da soja no estado do Maranhão: uma análise espaço-temporal entre 2000 e 2017. Revista Brasileira de Estudos Regionais e Urbanos, v. 15, n. 1, p. 92–109, 2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Em rigor deve-se usar o termo valor adicionado para as atividades que compõem o PIB pelo lado da oferta.

[2] https://valor.globo.com/brasil/noticia/2025/02/28/so-cambio-pode-ajudar-... e https://valor.globo.com/brasil/noticia/2025/02/28/intervencionismo-no-pr...

[3] [3] O Açaí passou a ser pesquisado pela PAM em 2015, enquanto o Girassol e o Triticale em 2005.

[4] Ver Referências Bibliográficas ao final do texto.

[5] Em rigor, a expansão da área de Soja, e mais recentemente do Milho, está relacionada também ao aumento da produção de biocombustíveis, que traz benefícios ambientais e é consistente com o atingimento dos Objetivos de Desenvolvimento do Milênio. Esse aspecto não está sendo tratado nesse texto por não ter sido objeto do texto “Em casa de bom ferreiro, o espeto é sempre de ferro”, mas será tema de análise a ser publicada futuramente.

[6] O IPCA Carne de Frango foi construído a partir de subitens do item Aves e Ovos, e o IPCA Carne Bovina a partir de subitens do item Carnes; o IPCA Carne Suína corresponde ao subitem Carne de Porco.

[7]Os valores do gráficos não coincidem com os disponíveis no site da CONAB pois aqui são calculados utilizando os dados de população das Projeções Revisão 2024 (https://www.ibge.gov.br/estatisticas/sociais/populacao/9109-projecao-da-... )

Deixar Comentário