O maior hiato de todos os tempos

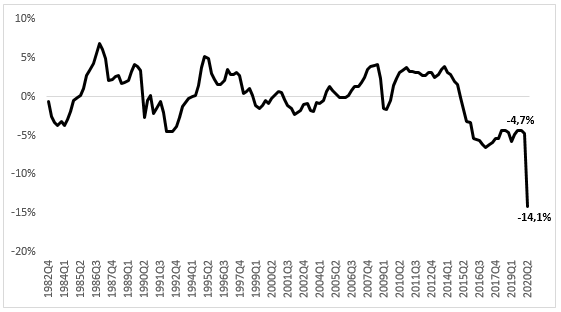

O hiato do produto alcançou o recorde de -14,1% no segundo trimestre deste ano, conforme pode ser observado no Gráfico 1 abaixo. Esse número foi estimado a partir das estimativas mensais do Monitor do PIB-FGV e de informações de previsão para séries do período ainda não publicadas. Como resultado, esse exercício estimou, para o segundo trimestre, uma queda de 9,4%[1] na comparação com o trimestre imediatamente anterior e de 11,2% na comparação interanual.

Gráfico 1: Hiato do Produto

Fonte: IBGE, Monitor do PIB, Banco Central e CUNHA (2017).

O hiato do produto não teve, ao longo da série aqui disponibilizada, resultado tão negativo como o deste trimestre em que a pandemia teve seu efeito pleno sobre a economia brasileira. Resultados ruins anteriores foram de no máximo -6,6% no primeiro trimestre de 2017 e, recentemente, foram observados vários resultados em torno de -6%, evidenciando a brutal recessão que impactou a economia de março de 2014 a dezembro de 2016. No período anterior, de 2005 até a recessão, o hiato do produto evoluiu sempre no terreno positivo (à exceção de 2009, com o impacto da crise financeira), tendo sido acompanhado de taxas elevadas de inflação, sempre acima das metas.

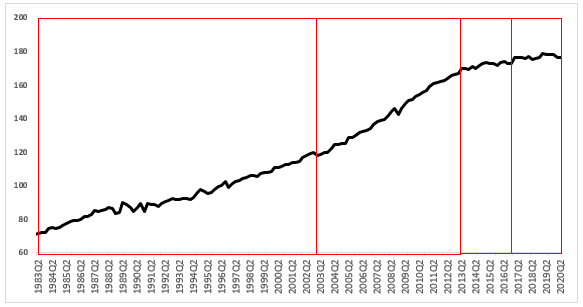

O hiato do produto é o resultado da diferença entre o produto potencial e o produto efetivo (neste caso, o PIB) da economia, ou seja, reflete a capacidade produtiva da economia e o que foi efetivamente alcançado. Neste texto, mensura-se o hiato trimestralmente com uma série que se inicia em 1980. Os Gráficos 2 e 3 abaixo ilustram essas duas medidas, chamando a atenção para a evolução de cada um dos produtos.

PRODUTO POTENCIAL

Inicialmente, verifica-se no Gráfico 2 que o produto potencial tem 4 fases claramente identificadas, marcadas no gráfico:

1982Q3 a 2003Q1, com crescimento médio de 0,59% por trimestre;

2003Q1-2013Q2, com crescimento médio de 1,01% por trimestre; crescimento acelerado

2013Q2-2017Q1, com crescimento médio de 0,25% por trimestre;

2017Q1-2020Q2, com crescimento médio de 0,01% por trimestre, uma estagnação.

Gráfico 2: Produto Potencial

Fonte: IBGE, Monitor do PIB, Banco Central e CUNHA (2017).

O produto potencial cresceu em média 0,6% ao trimestre durante todo o período abordado neste texto. Separando por fases, chama a atenção a baixa taxa de crescimento do produto potencial desde o segundo trimestre de 2013, pouco antes do início da recessão no primeiro trimestre de 2014. A partir do quarto trimestre de 2016, ao final da recessão, datado em dezembro de 2016, a taxa de crescimento potencial fica de fato estagnada, com um crescimento médio de 0,01% ao trimestre.

PRODUTO EFETIVO

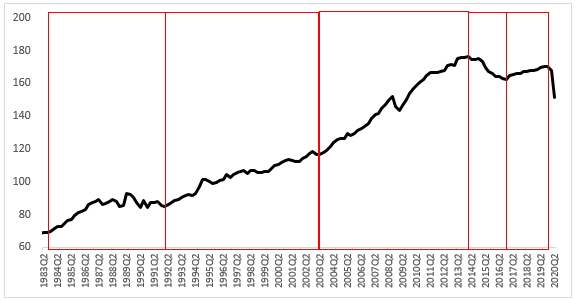

O produto efetivo cresceu em média 0,5% por trimestre durante o período de 1982 a 2020. Sua evolução tem, além das cinco fases demarcadas para o produto potencial, uma sexta, a partir do primeiro trimestre de 2020, iniciada com a forte recessão causada pela pandemia.

Fase 1: 1982Q3 a 1992Q1, com crescimento médio de 0,43% por trimestre;

Fase 2: 1992Q1-2003Q2, com crescimento médio de 0,70% por trimestre; crescimento forte

Fase 3: 2003Q2-2014Q1, com crescimento médio de 0,97% por trimestre; crescimento forte

Fase 4: 2014Q1-2016Q4, período da recessão, com queda média de 0,75% por trimestre;

Fase 5: 2016Q4-2019Q4, com crescimento de 0,41% por trimestre,

Fase 6: 2020Q1-??????, início da fase 6 com forte recessão (queda média de 5,7% por trimestre), marcada pela pandemia.

Gráfico 3: Produto Efetivo

Fonte: IBGE, Monitor do PIB, Banco Central e CUNHA (2017).

PRODUTIVIDADE TOTAL DOS FATORES (PTF)

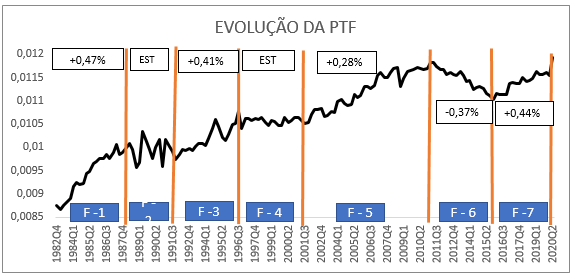

A PTF cresceu 0,2% por trimestre ao longo de quase todo o período aqui estudado. Podem ser destacadas 7 fases de sua evolução. Um interregno notável desse crescimento é a fase 6, referente ao período 2011Q3-2015Q4, quando a PTF desabou em média 0,37% por trimestre, período este marcado pela recessão.

1982Q3 a 1988Q3, com crescimento médio de 0,47% por trimestre;

1988Q3-1991Q4, com recuo médio de 0,16% por trimestre e muita volatilidade, estagnada

1991Q4-1996Q4, com crescimento médio de 0,41% por trimestre;

1996Q4-2001Q3, com crescimento médio de 0,05% por trimestre, estagnação;

2001Q3-2011Q3, com crescimento médio de 0,28% por trimestre, com interrupção curta em 2008-2009;

2011Q3-2015Q4, com recuo médio de 0,37% por trimestre;

2015Q4-2020Q2, com crescimento médio de 0,44% por trimestre, voltando ao pico de 2011Q2.

Gráfico 4: Evolução da PTF

Fonte: IBGE, Monitor do PIB, Banco Central e CUNHA (2017).

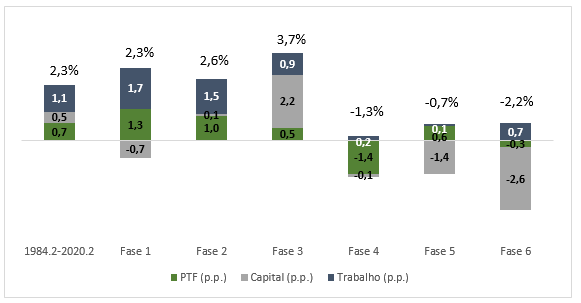

CONTABILIDADE DO CRESCIMENTO

As estimativas aqui apresentadas possibilitam que se calcule a contribuição de cada fator às seis fases de evolução do PIB brasileiro efetivo e para o período histórico.

Na primeira coluna, com a série histórica, é possível notar que a média anual de crescimento do produto efetivo foi 2,3%, com maior contribuição do insumo trabalho (1,1 p.p.), contribuição de 0,7 p.p. da PTF e menor contribuição, 0,5 p.p., do insumo capital. Nas duas primeiras fases, nota-se o mesmo padrão de composição do crescimento observado para o período histórico: maior contribuição do trabalho e da PTF, e menor do capital. Na terceira fase, período de forte crescimento, há uma alteração desse padrão: com crescimento de 3,7% ao ano, o insumo capital foi o que mais contribuiu (2,2 p.p.), seguido pelo trabalho (0,9 p.p.) e a PTF contribuindo menos (0,5 p.p.). Na quarta, quinta e sexta fases, períodos recessivos (ou de baixo crescimento), o fator capital contribuiu negativamente todo o período e o fator trabalho foi o único que contribuiu positivamente para os resultados. A PTF contribuiu com 0,6 p.p. na quinta fase, período em que o produto efetivou caiu -0,7%, mas foi um fôlego não duradouro.

Gráfico 5: Decomposição do Produto Efetivo – contribuição em p.p.

Fonte: IBGE, Monitor do PIB, Banco Central e CUNHA (2017).

[1] Esta variação foi calculada pela série com ajuste sazonal trimestral do 1T96 ao 2T20 para ser compatível com o mesmo período analisado pelo IBGE. Para os cálculos do hiato, a série considerada foi a iniciada em 1980, estimada pela equipe do Monitor do PIB-FGV; nela, o indicador dessazonalizado aponta no segundo trimestre uma queda de 10,3%.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário