O novo regime fiscal na pandemia

O teto de gastos foi instituído por meio de Emenda Constitucional em 2016 determinando as despesas primárias do Governo Federal deveriam crescer à taxa de inflação. A lógica é aristotélica: com a despesa crescendo pela inflação e o PIB se recuperando depois da crise de 2015-16, a despesas como proporção do PIB cairiam e o resultado primário cresceria até que a dívida se tornasse sustentável. Essa lógica teve um efeito psicológico sobre as expectativas.

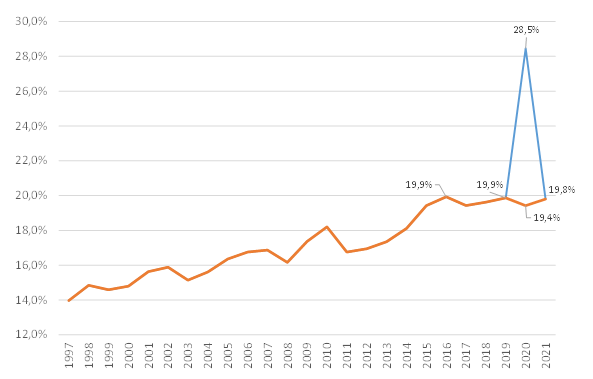

Os dados mostram que depois da aprovação do teto de gastos, as despesas primárias se estabilizaram como proporção do PIB. Isso é um feito importante tendo em vista o fato do PIB ter crescido muito pouco. Ao mesmo tempo, ficou aquém da promessa feita quando da sua idealização.

O ponto positivo é que, até o momento, foi permitido fazer a gestão da pandemia nesse ambiente. Os gastos primários atingirão 28,5% do PIB em nível federal, um patamar sem precedentes.

No próximo ano, o orçamento prevê uma volta ao normal sem que a pandemia tenha se encerrado. Isso cria, portanto, um dilema entre a necessidade de reduzir os riscos fiscais e manter o apoio à pandemia e ao setor privado (saúde e dependência da demanda privada aos gastos governamentais). A pergunta que ainda precisa ser respondida é quais são as possibilidades existentes para conciliar esses dois objetivos?

Despesas primárias e o teto de gastos

A gestão fiscal da pandemia ocorreu basicamente a partir de um novo regime fiscal criado por uma emenda constitucional que ficou conhecida como “orçamento de guerra” que suspendeu as regras fiscais que poderiam limitar a ação governamental nesse ano. Ademais, o teto conferiu aos créditos extraordinários um tratamento diferenciado ao excluí-lo do limite constitucional em função da necessidade de efetuarmos gastos imprevisíveis.

Mas esse expediente pode ter criado um problema para 2021, pois no próximo ano, a pandemia terá se tornado um evento previsível e, portanto, não caberia a edição de novos créditos extraordinários. Dessa forma, seus gastos deveriam ter uma previsão orçamentária que estaria sujeita ao teto de gastos.

O que parece ser a interpretação usual entre analistas, é questionável. É factível argumentar que uma eventual segunda onda é imprevisível e se ocorrer, poderia ser socorrida com a manutenção do expediente dos créditos extraordinários. O momento em que a vacina será criada continua imprevisível do ponto de vista orçamentário. A situação é menos clara caso haja necessidade de se manter algum programa emergencial em uma estratégia de natureza econômica para retirada de estímulos sem que haja uma circunstância nova.

De todo o modo, o orçamento projeta um fiscal cliff à brasileira: uma situação conhecida na literatura internacional por um súbito ajuste fiscal. Nesse caso, o teto se torna muito restritivo e não há previsão de espaço fiscal para os desdobramentos futuros ou para a adoção de uma estratégia gradual de saída dos efeitos da pandemia em um ambiente em que a demanda privada continua muito dependente dos estímulos.

Nessa leitura mais extremada da legislação fiscal, há uma grande curiosidade: O teto ofereceu muita flexibilidade para os gastos até 31/12, mas é bastante restritivo a partir de 01/01/21 independente dos efeitos da pandemia no próximo ano.

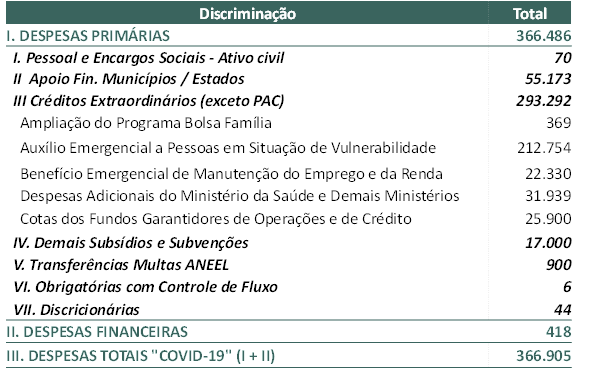

Gastos com créditos extraordinários relacionados ao Covid-19 (Até agosto)

É importante ter claro que em um ambiente de elevada incerteza, não é desejável tomar decisões precipitadas sendo, portanto, muito difícil definir agora o que fazer. Mas existem riscos muito grandes se nenhuma solução for pensada. Em economia, quando a política econômica possui dois objetivos contraditórios a solução de controle ótimo ocorre com uma estratégia gradual e que minimiza os dois riscos. O caminho do meio costuma ser um bom guia. É muito difícil supor que a economia reaja bem ao fiscal cliff da mesma forma que não é razoável não se preocupar com a situação fiscal do país no momento em que a dívida pública testa novos limites com uma trajetória insustentável.

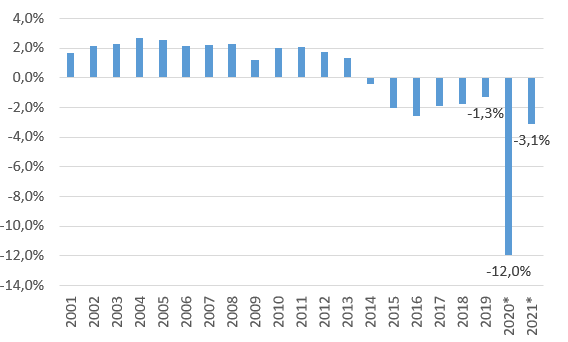

Fiscal Cliff brasileiro: Resultado primário do Governo Federal (em % do PIB)

* Projeções.

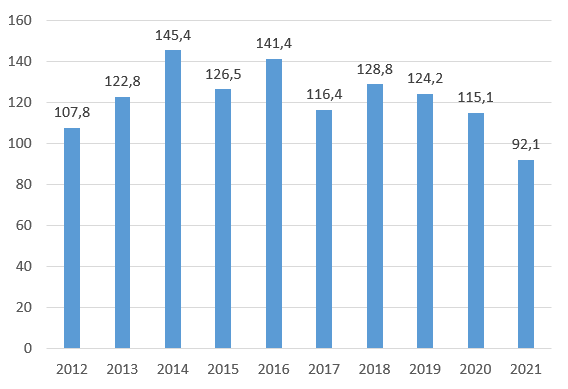

Mas o fiscal cliff brasileiro vem acompanhado de outro componente orçamentário não trivial. O gráfico a seguir apresenta os valores para as despesas discricionárias a partir de 2012 quando o governo começou a ter dificuldades em cumprir a meta de resultado primário. O nível alocado para o orçamento de 2020 nunca foi tão baixo e ninguém parece muito preocupado com isso.

Sempre que o governo definiu volumes muito baixos para as despesas discricionárias, ele teve que alterar a meta de resultado primário para acomodar um nível de despesas discricionárias um pouco maior. Assim, em 2012 a meta foi cumprida com operações contábeis. Entre 2013 e 2018, as metas fiscais tiveram que ser revistas sempre que os contingenciamentos impuseram valores muito baixos para essas despesas. Em 2019, a meta não foi alterada porque o governo antecipou fontes de arrecadação não recorrentes (dividendos com as empresas públicas) enquanto a operação de leilão dos campos de petróleo da cessão onerosa era viabilizada.

Com esse nível de despesa discricionária, o orçamento é provavelmente inviável, como foi em anos anteriores, mas com uma diferença dada pelo fato do teto de gastos ter se tornado restritivo.

Evolução das despesas discricionárias (R$ Bi)

* Para 2020 e 2021, projeções. Para 2019, exclusão de R$ 40 bilhões em aportes de estatais. Em 2021, não possui emendas.

Em função da inviabilidade da proposta orçamentária, das incertezas fiscais e da pandemia, o debate do ajuste fiscal esquentou e algumas propostas surgiram:

Propostas de “quebrar o piso”:

- Redução de salário dos servidores públicos não essenciais em 25%.

- Problema: não resolve porque não garante recursos para as circunstâncias eventuais da pandemia e parece insuficiente para abrir espaço no orçamento e evitar a paralisação dos serviços, pois a economia estimada pelo Ministério da Economia seria de R$ 11 bilhões.

Propostas de mudar a EC:

- Existem três ideias em curso: a primeira seria de abandonar o teto e a segunda seria flexibilizar o teto por outro tipo de regra. Até onde a vista alcança, essas soluções não estão prosperando ao menos, por enquanto.

- Uma alternativa seria prorrogar o orçamento de guerra com a suspensão da legislação fiscal por mais um ano. A depender dos fatos e da inércia desse debate, pode se tornar a opção mais provável ao final do ano.

- Por fim, existe a possibilidade de excluir algumas despesas do teto de gasto como o novo programa assistencial do governo que ainda não saiu do papel.

Propostas de acionar os gatilhos:

- Problema: os gatilhos não são acionáveis porque o governo deve apresentar o orçamento cumprindo o teto.

- Propostas: acelerar o pagamento de restos a pagar para estourar o limite ao longo da execução financeira ou reinterpretar a emenda para viabilizar sua aplicação.

É difícil que essas soluções sejam adotadas porque um gestor público dificilmente assumirá uma decisão de gastar mais do que o teto permite a partir de uma leitura jurídica mais flexível da regra que foi feita para ser bastante restritiva com o gasto público. O gestor ficaria muito exposto junto aos órgãos de controle. A curiosidade como bem notou Nelson Barbosa é que o governo deve aprovar uma nova Emenda Constitucional para poder descumprir a outra Emenda Constitucional ao invés de consertá-la.

Independente da solução técnica que será dada para o acionamento dos gatilhos, é importante entender que regime fiscal é esse para podermos analisar suas consequências, vantagens e desvantagens para que a melhor decisão seja adotada.

As pessoas que entendem que essa é uma boa alternativa, em geral, assumem que essa seria uma âncora fiscal apropriada, mas isso não necessariamente é verdadeiro, pois há pouca compreensão sobre o tema.

Pergunta: Que regime fiscal seria esse depois do acionamento dos gatilhos?

O texto da emenda diz o seguinte:

“Art. 109. No caso de descumprimento de limite individualizado, aplicam-se, até o final do exercício de retorno das despesas aos respectivos limites ... as seguintes vedações”:

- Aumento de despesas com pessoal (reajuste, concurso, gratificações, progressões, etc).

- Criação de despesa obrigatória;

- Reajuste real do salário mínimo;

- Subsídios de crédito e benefícios tributários;

Em primeiro lugar, chama atenção que os gatilhos, na prática, já foram quase que integralmente acionados. O orçamento para 2021 não conta com reajuste real do salário mínimo, novos programas com subsídios de crédito ou reajustes salariais (exceto para algumas carreiras). Para um maior aprofundamento do tema, recomendo, mais uma vez, o artigo de Nelson Barbosa no blog do IBRE.

A segunda observação é que o conceito de despesa obrigatória não é definido em nenhuma lei. Há, portanto, elevada discricionariedade na definição desses conceitos o que levará a uma situação de elevada insegurança jurídica.

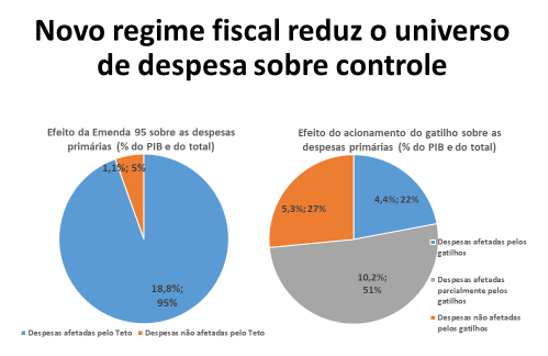

Mas o ponto mais interessante desse novo regime fiscal, é que uma vez acionados os gatilhos, que são bastante duros, as demais despesas não possuem nenhuma regra que as defina. Assim, não há nada que defina limites para as outras despesas que poderiam ser elevadas independente do teto.

Um levantamento das despesas que serão afetadas pelos gatilhos mostra como o novo regime fiscal permite maior flexibilidade em relação ao teto de gastos. Esse entendimento é reforçado pelo fato de que no próximo ano, a proposta orçamentária não possui meta fiscal, conforme o Projeto de Lei de Diretrizes Orçamentárias encaminhado pelo governo junto ao Congresso Nacional.

São exemplos de despesas que não estão limitadas pelo regime fiscal dos gatilhos: Bolsa Família; Mínimos Constitucionais (desde que a despesa não seja usada para pagamento de pessoal); Transferências discricionárias para Estados e Municípios; Transferências emergenciais de renda e; Investimentos públicos. A única restrição para a ampliação desses gastos é que os programas criados não sejam obrigatórios.

O melhor entendimento sobre o funcionamento desse novo regime fiscal dos gatilhos enseja alguns paradoxos:

- Para cumprir a EC 95 será necessário aprovar uma nova emenda para dizer como ela será descumprida.

- O descumprimento do teto de gastos, leva a um ajuste forte de parcela pequena das despesas e à liberação das outras despesas.

- O descumprimento do teto de gastos e o acionamento dos gatilhos reduz o controle sobre as despesas primárias do governo.

O regime fiscal dos gatilhos não parece uma âncora fiscal de longo prazo, a grande dúvida é se ele seria uma âncora fiscal de curto prazo capaz de permitir uma travessia tranquila para 2023?

- O acionamento dos gatilhos permite flexibilidade para tratar de questões restantes da pandemia o que é interessante.

- Maior flexibilidade vem acompanhada de maior responsabilidade na gestão das expectativas, um tema delicado na situação fiscal que o país se encontra e nesse ambiente de conflito político mais deflagrado.

- Será que o governo se restringiria apenas aos gastos da pandemia e às estratégias de saída? Pelos eventos recentes, a resposta parece ser negativa.

- No meio dessa travessia existe uma eleição em 2022, uma grande oportunidade para ampliação de gastos, para distorcer o processo eleitoral e elevar o nível de endividamento de forma despropositada o que também enseja riscos.

- Parece haver superestimação dos efeitos dos gatilhos: qual será a reação quando as pessoas terem maior clareza dos riscos associados ao novo regime fiscal dos gatilhos do teto?

A insustentabilidade dos gatilhos no longo prazo combinada com a falta de regra para as demais despesas deveria criar um ambiente para reformulação das regras fiscais. Quando isso deveria acontecer e como? Provavelmente só irá acontecer em 2023. Por enquanto, temos como alternativa um regime fiscal incompleto que, se escolhida, pode ser bem-sucedido se manejado de maneira adequada nessa travessia tão complexa que o país atravessa.

Soluções existem, mas a tendência é que naveguemos de forma reativa aos fatos, o que possivelmente vai nos levar a suspender temporariamente as regras fiscais no próximo ano se os dilemas fiscais não forem devidamente tratados.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário