O que explica a depreciação de cerca de 40% do R$/US$ desde 2019?

A cotação cambial brasileira recentemente se aproximou dos R$ 5,70-5,80/US$, após ter encerrado 2020 em torno de 5,20. Desde o 2º trimestre do ano passado o R$US$ tem oscilado em um intervalo de 5,10 a 5,90.

Ou seja: em relação ao nível médio observado pré-pandemia, de cerca de 4,00, o R$/US$ se depreciou em aproximadamente 40% - configurando uma das piores performances dentre moedas emergentes desde a eclosão da pandemia, como aponta a figura abaixo (que apresenta a variação da cotação de fechamento em 2020 vs 2019).

Nesse contexto, é natural indagar o que estaria por detrás desse movimento. A mera comparação do desempenho do Real com outras moedas de países emergentes – em especial exportadores líquidos de commodities –, embora bastante popular, corresponde a um exercício excessivamente simplificado para se inferir algo, na medida em ignora várias das especificidades de cada país (composição da pauta de exportação e importação; liquidez de seus instrumentos de dívida em mercado; tamanho e composição dos passivos externo e fiscal, postura da política monetária, dentre outros).

Buscando contornar esse tipo de exercício simplificado, o objetivo deste post é o de apresentar uma decomposição econométrica da evolução do R$/US$ ao longo de 2020, jogando alguma luz sobre os principais condicionantes do desempenho de nossa moeda.

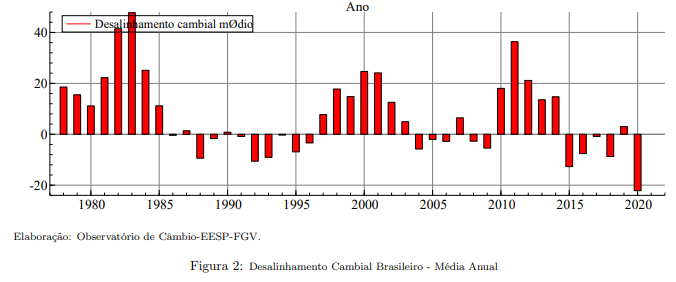

Antes disso, contudo, é importante ter uma ideia de quão distante o R$/US$ estaria de sua cotação de “equilíbrio”. A figura abaixo apresenta as estimativas de desalinhamento cambial calculadas regularmente pelo Observatório do Câmbio, do CEMAP/EESP-FGV. Trata-se de uma média simples de quatro modelos, que levam em conta diversas variáveis apontadas pela literatura como determinantes da taxa de câmbio no longo prazo, tais como termos de troca, passivo externo líquido, diferencial de produtividade, dentre algumas outras.

A figura acima revela, dentre outras coisas, que a taxa de câmbio real e efetiva pode permanecer muitos anos distante de seu nível de equilíbrio macroeconômico, sugerindo que fatores mais conjunturais podem impactar de forma persistente a cotação cambial nominal. A figura também revela uma certa assimetria nesses desalinhamentos: foram vários os períodos em que a cotação cambial brasileira permaneceu excessivamente forte por muito tempo, ao passo que o oposto, uma cotação excessivamente fraca, não persistiu por muito tempo. Esta consideração, contudo, precisa levar em conta que, antes de 1999, o Brasil teve muitos momentos de taxas de câmbio fortemente administradas e mesmo regimes de múltiplas taxas cambiais.

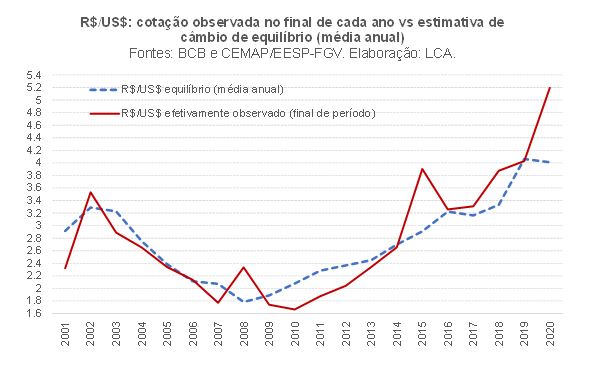

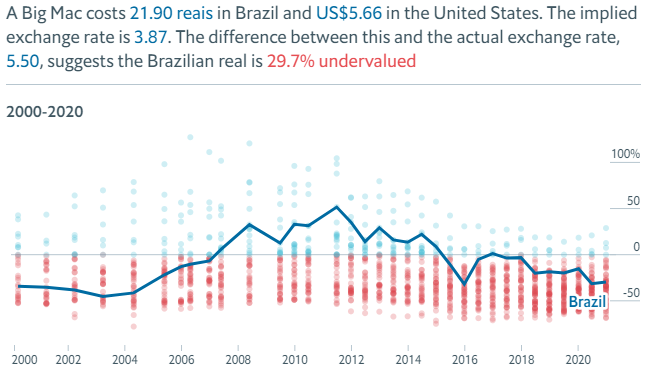

A partir dessa estimativa de desalinhamento cambial, é possível apontar que a cotação nominal de equilíbrio brasileira hoje seria de cerca de R$ 4,00/US$, como indica a figura a seguir. Não é um valor muito distante daquele sugerido pelo índice Big Mac da The Economist (figura seguinte).

Contudo, como as próprias estimativas de desalinhamento apontadas acima sugerem, o desvio do câmbio efetivo em relação ao seu nível de equilíbrio macroeconômico é um atrator muito fraco da cotação cambial nominal, por diversas razões - em especial o fato de que o R$/US$ se comporta, no curto prazo, muito mais como um ativo financeiro do que como um preço relativo macroeconômico regulador das transações entre o país e o resto do mundo. Com efeito, os desvios apontados nas figuras acima servem basicamente como indicadores antecedentes de crises de balanço de pagamentos (quando o R$/US$ está excessivamente forte e por muito tempo) ou de acúmulo de reservas/melhora no passivo externo líquido (quando está excessivamente fraco).

Desse modo, a análise dos parágrafos anteriores é pouco útil para tentar compreender o movimento do R$/US$ ao longo de 2020. Isso demanda um outro tipo de exercício: a construção de um modelo de projeção da cotação cambial.

Trata-se de um desafio nada trivial, como nos lembra a famosa frase atribuída a Edmar Bacha: “O câmbio foi inventado por Deus para humilhar os economistas. Nunca se sabe para onde ele vai”. De fato, em altíssima frequência – diariamente, por exemplo -, há muitas evidências empíricas que o melhor “modelo” de previsão da cotação cambial é aquele conhecido como “random walk” (passeio aleatório), em que a melhor previsão é dada basicamente pela cotação corrente (em um contexto no qual a cotação cambial, no nível, é uma variável que possui raiz unitária, sendo o resultado acumulado de diversos choques aleatórios ocorridos ao longo do tempo).

Alguns analistas contornam esse problema da não-estacionariedade estimando modelos com dados diários em termos de taxa de variação (primeira diferença), mas esse procedimento “joga fora” uma parte importante da história, contada pelo nível da taxa de câmbio (que corresponde a um importante preço relativo em termos macroeconômicos, como já apontado).

Contudo, em frequências mais baixas – mensais ou trimestrais, por exemplo – é possível construir modelos de previsão com diversas variáveis explicativas da cotação cambial no nível. A própria mudança de frequência da variável, ao suavizar boa parte dos diversos ruídos presentes nas frequências mais altas, já ajuda a “estacionarizar” a série: o coeficiente autorregressivo de primeira ordem do R$/US$ no nível, que é 0,97 em bases mensais, cai para 0,91 em frequência trimestral (considerando a amostra iniciada em janeiro de 1999, quando o Brasil passou a contar com um regime de câmbio flutuante).

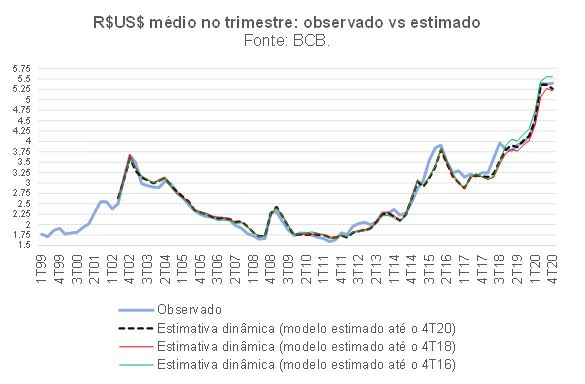

Considerando diversas variáveis internacionais e algumas domésticas – que serão detalhadas logo mais -, construí um modelo cujas estimativas dinâmicas (isto é, com estimativa em cima de estimativa, dada a existência de coeficientes autorregressivos) são apresentadas na figura abaixo. A figura mostra essas estimativas, bem como as projeções fora da amostra desse mesmo modelo estimado até o 4º trimestre de 2016 e até o 4º de 2018. Trata-se de uma cointegração em equação única (já que, mesmo com um coeficiente autorregressivo de primeira ordem de +0,91, um teste de raiz unitária aponta que não se pode rejeitar a hipótese de que a série trimestral do R$/US$ seja não estacionária, bem como as variáveis explicativas).

Como pode ser notado, o modelo tem boa capacidade de projeção fora da amostra, considerando a evolução efetivamente observada de cada um dos condicionantes identificados. Ademais, é importante notar que o modelo “passa” em outros testes de diagnóstico (ausência de autocorrelação dos resíduos; resíduos normalmente distribuídos; somatório dos coeficientes autorregressivos de +0,76, denotando um processo estocástico multivariado com bastante persistência, mas estacionário etc.).

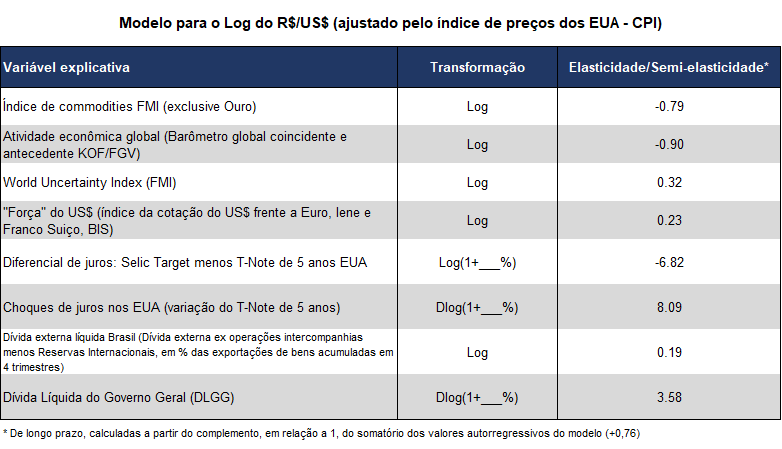

A tabela abaixo apresenta as variáveis explicativas que entraram na versão final do modelo, bem como os valores estimados das elasticidades e semi-elasticidades de “longo prazo” de cada uma delas. Muitas das variáveis entram de forma contemporânea e com defasagens. As variáveis de fundamentos domésticos (solvência externa e fiscal) sempre entram com defasagens, de modo a contornar problemas de endogeneidade. No caso das variáveis que captam o ciclo econômico global, já estou apresentado o somatório dos indicadores coincidente e antecedente.

Alguns comentários se fazem necessários. Em primeiro lugar, o leitor mais atento deve ter notado que nenhuma medida de risco-país (CDS ou EMBI) entrou no modelo. Isso porque todas as demais variáveis explicativas correspondem basicamente aos mesmos condicionantes das medidas de percepção de risco, de modo que o modelo julga ser empiricamente desnecessário ter esta última variável de forma explícita. Não à toa a taxa de câmbio também é considerada como um termômetro da percepção de risco (embora também reflita outros fatores, internacionais e domésticos). Eu até poderia ter realizado um exercício em duas etapas, primeiro “limpando” o risco-país dos fatores puramente internacionais (e exógenos ao Brasil) para depois utilizar esse resíduo no modelo para a cotação cambial, mas isso levaria a um acúmulo de erros (do modelo para o risco-país e do modelo para o R$/US$). Desse modo, optei por realizar o exercício em apenas uma etapa.

A cotação do R$/US$ considerada no modelo foi ajustada pelo índice de preços varejista norte-americano (CPI-EUA) e corresponde sempre à média no trimestre (assim como as demais variáveis). São muitas as variáveis internacionais, de modo a captar aspectos como liquidez global, aversão ao risco etc. Interessante notar que a elasticidade estimada do R$/US$ em relação à “força do dólar” é positiva, como seria de se esperar, mas baixa. Isso porque a correlação entre o índice de preços de commodities do FMI e a “força do dólar” é bastante elevada (-89% em bases trimestrais), de modo que acaba restando apenas um impacto residual para variações “puras” do dólar.

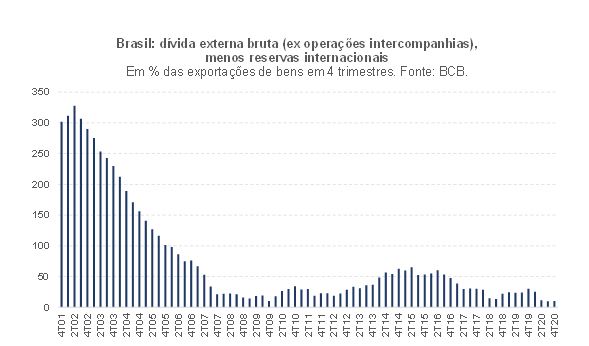

Passando para as variáveis domésticas, considerei a Selic Target e não taxas de juros domésticas de mercado, uma vez que a primeira é uma variável “exógena”, de policy[1]. Para captar a solvência em moeda forte, descontei da dívida externa brasileira (dívidas pública e privada, excluindo operações intercompanhias) o valor das reservas internacionais, dividindo o resultado disso pelo somatório em quatro trimestres das exportações de bens (principal fonte de receitas de divisas pelo Brasil). A figura abaixo mostra a evolução temporal dessa variável.

No caso da dívida pública, testei tanto o nível como a variação, de vários critérios diferentes. Aquele que se revelou mais relevante foi a variação trimestral da Dívida Líquida do Governo Geral em % do PIB (e não a dívida bruta, em linha com aquilo que tenho insistentemente argumentado neste blog desde 2017). Ou seja: na determinação da cotação do câmbio nominal brasileira, o mais relevante, empiricamente falando, é alguma medida de déficit fiscal ampliado. Vale notar que a DLGG exclui os ativos/passivos do Banco Central do Brasil (como as reservas internacionais).

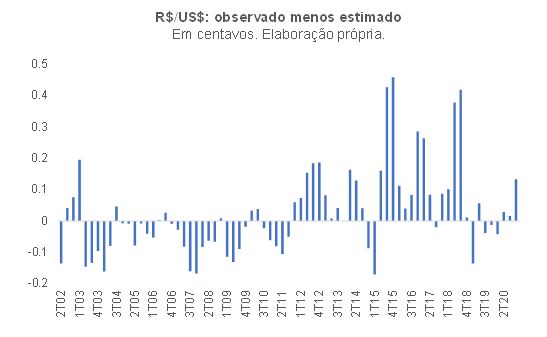

Em dito isso, as figuras abaixo comparam a diferença entre a cotação cambial observada e aquele estimada pelo modelo (estimativa dinâmica). A primeira delas apresenta esse resíduo em termos absolutos, ao passo que a segunda mostra essa divergência em termos relativos, bem como os intervalos de confiança do modelo estimado.

Como pode ser notado, a estimativa dinâmica do modelo foi bem aderente ao comportamento observado do R$/US$ durante boa parte de 2020. A primeira figura aponta que houve um descolamento de cerca de R$ 0,13 na média do último trimestre – com o modelo apontando que o R$/US$ deveria estar um pouco mais forte do que efetivamente se observou. Contudo, esse desvio não é estatisticamente significante, como revela a segunda figura acima. Nas segundas metades de 2012 e de 2015, na virada de 2016 para 2017 e em meados de 2018, o R$/US$ de fato estava bem mais depreciado do que o sugerido pelo modelo, embora esses desvios não tenham perdurado por muito mais do que dois trimestres.

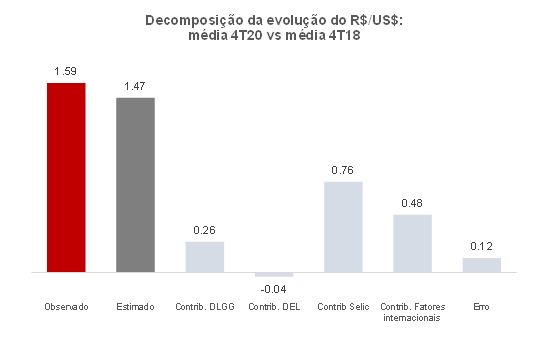

No 4º trimestre de 2018, quando a cotação média do R$/US$ foi de 3,80, a diferença em relação à estimativa dinâmica do modelo foi mínima, foi praticamente igual a zero. Desse modo, irei decompor a evolução do R$/US$ em seus condicionantes identificados tomando esse trimestre como ponto de partida. A figura abaixo apresenta os efeitos estimados de cada variável ou conjunto de variáveis admitindo cenários contrafactuais em que elas tivessem mantido, em 2019 e em 2020, o mesmo valor observado no 4º trimestre de 2018.

A figura acima revela vários pontos importantes. Em primeiro lugar, o somatório dos fatores internacionais ainda exercia, no final de 2020, uma pressão de desvalorização de quase R$ 0,50 em relação ao quadro global observado no final de 2018. Embora as commodities tenham se recuperado na segunda metade de 2020 – após um tombo expressivo na primeira metade -, na média do 4º trimestre do ano passado elas ainda se encontravam 11% abaixo do observado no final de 2018 (em termos agregados, segundo o índice do FMI). No primeiro bimestre de 2021 esse índice se situou 9% acima da média outubro-dezembro de 2018, vale notar. O indicador de incerteza global, que subiu bastante em 2019 (guerra comercial EUA-China) e também em 2020 (crise da Covid-19), somente no final de 2020 se aproximou dos níveis observados em 2018 (e, no modelo, ele entra com algumas defasagens).

Os fatores domésticos, somados, explicam pouco mais de 60% da variação absoluta de R$ 1,59/US$ observada entre o 4º trimestre de 2018 (3,80) e o 4º de 2020 (5,39). Boa parte disso, por sua vez, se deveu à forte queda da Selic, que passou de 6,5% a.a. no final de 2018 para 2% a.a. em meados de 2020, permanecendo nesse nível na segunda metade do ano passado.

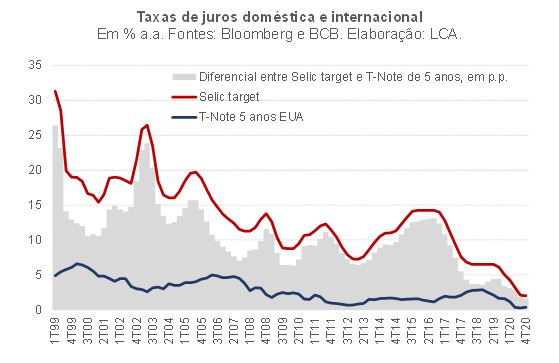

A forma de decomposição apresentada acima, contudo, ainda não parece ser a mais adequada no que toca especificamente ao impacto da política monetária doméstica. Isso porque o juro de referência internacional, o yield do T-Note de 5 anos norte-americano, também recuou expressivamente entre o 4º trimestre de 2018 (+2,8% a.a.) e o 4º de 2020 (+0,4% a.a.). A figura abaixo mostra a evolução do diferencial entre juro interno e externo.

Desse modo, simulei um outro cenário contrafactual, em que mantive inalterado, no mesmo nível observado no 4º trimestre de 2018, tanto a Selic Target como o juro do T-Note de 5 anos norte-americano (e, por conseguinte, o diferencial de juros bruto, que era de +3,6 p.p. naquela data e caiu para +1,6 p.p. no último trimestre do ano passado). Vale assinalar que a média desse diferencial em 1999-2019 foi de +10,8 p.p., ao passo que em 2010-2019 foi de +8,3 p.p.

Esse exercício sugere que a queda de 2 p.p. do diferencial de juros interno-externo ao longo desse período explicou cerca de R$ 0,30 da cotação do R$/US$ no final de 2020. Vale notar que, neste começo de 2021, enquanto a Selic continuou parada em 2% a.a., o juro do T-Note de 5 anos atingiu recentemente 0,8% a.a., o dobro do valor observado na média outubro-dezembro de 2020. Isso ajuda a compreender parte da depreciação adicional do R$/US$ neste ano de 2021. Esse forte e inédito estreitamento do diferencial de juros nos últimos anos talvez esteja por detrás de um outro fenômeno inédito, denotado pela figura abaixo.

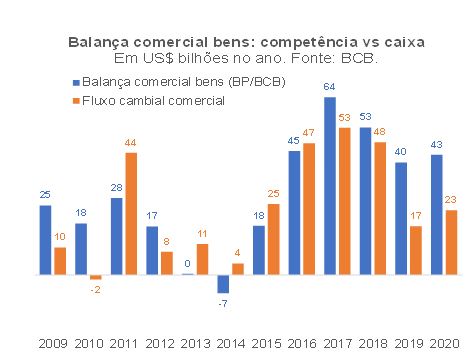

Em 2009, teve fim o mecanismo conhecido como “cobertura cambial”, que obrigava os exportadores a internalizarem as receitas com vendas no mercado externo em um prazo de até 1 ano. Nesse contexto, passou a ser cada vez mais normal observar discrepâncias entre o saldo comercial “competência” e “caixa”. Até 2018, houve uma certa compensação de desvios positivos e negativos ao longo dos anos. Não obstante, no acumulado de 2019-2020 – justamente o período no qual o diferencial de juros caiu para níveis muito abaixo da média histórica – a economia brasileira acumulou um saldo comercial positivo de US$ 83 bilhões, mas pouco menos da metade disso foi internalizado. Isso limitou bastante a oferta de dólares spot no mercado doméstico, pressionando a cotação do R$/US$, embora tenha elevado os ativos brasileiros no exterior e/ou reduzido o valor dos passivos (vale notar que a medida de dívida externa líquida de que entra no modelo do R$/US$ somente capta a variação de passivos, públicos e privados, e não a variação de ativos privados no exterior). À medida que a Selic comece a subir e o R$/US$ a se valorizar, é possível que parte desses ativos em moeda forte no exterior sejam internalizados (até mesmo para realizar o ganho de capital), reforçando a valorização de nossa cotação cambial.

Por fim, o modelo e os exercícios apresentados acima trazem uma série de implicações. Em primeiro lugar, a normalização das condições econômicas globais, para algo mais próximo do observado no final de 2018 (em termos de posição cíclica das economias, preços das commodities, incerteza global e taxa de juros norte-americana), tenderá a gerar, em termos líquidos, valorização importante do R$/US$, ceteris paribus. Assim, o impacto sobre o R$/US$ da alta dos juros nos EUA, por refletir muito mais a perspectiva de recuperação econômica daquele país e do mundo, não deve ser avaliado isoladamente e sim nesse contexto mais amplo (embora seja forçoso reconhecer que a taxa de juros de mercado, por ser um ativo financeiro, “anda” muito mais rapidamente do que as demais variáveis macroeconômicas, gerando timings distintos de impactos dessas variáveis sobre o R$/US$).

Em segundo lugar, houve melhora importante da solvência externa brasileira em 2020, como aponta a figura da dívida externa líquida brasileira, apresentada anteriormente neste texto. Esse processo deverá prosseguir nos próximos trimestres, uma vez que a recuperação da demanda doméstica neste ano tende a ser modesta (reflexo da vacinação muito lenta e do mercado de trabalho ainda muito debilitado), ao passo que a demanda global deverá ter aceleração expressiva (puxada por EUA e China). Ou seja: isso também tende a gerar alguma valorização do R$/US$ ao longo deste e dos próximos anos.

Em terceiro lugar, como as projeções de consenso apontam para uma alta relativamente modesta da relação DLGG/PIB neste e nos próximos anos, isso deverá pressionar o R$/US$ bem menos do que em 2019-2020, período no qual essa relação se elevou em 13 p.p. (em relação ao nível observado no final de 2018).

Em quarto lugar, a normalização gradativa da política monetária doméstica deverá ter efeitos bem relevantes sobre a cotação do R$/US$. Isso, aliás, me faz questionar o procedimento adotado pelo Banco Central do Brasil para construir seus cenários de inflação, que assume o R$/US$ como exógeno à política monetária. Como nos lembrou Blanchard recentemente, “macroeconomia é sobre equilíbrio geral”. Portanto, o BCB deveria endogeneizar a projeção de câmbio em seus cenários de inflação (bem como a própria projeção de PIB potencial, por conta da existência do fenômeno da histerese). Para tanto, o BCB necessariamente também teria que endogeneizar em seus cenários as dinâmicas do passivo externo líquido e da dívida pública (já que eles determinam o risco-país e a cotação cambial), até mesmo porque que tais variáveis são bastante afetadas pela taxa de juros de política monetária e pelo hiato do produto (convém assinalar que eu estimo que o hiato negativo em cerca de -8% na média de 2020 subtraiu algo como 2,5 a 3 p.p. do resultado primário recorrente do Governo Geral no ano passado; apresentarei em breve, no Observatório de Política Fiscal, as estimativas atualizadas do resultado primário estrutural).

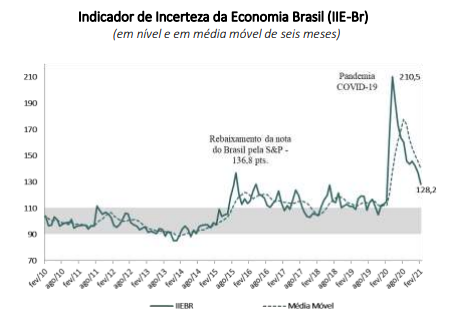

Em quinto e último lugar, algumas das figuras acima deixam evidente que, em alguns trimestres, o R$/US$ se situou em níveis muito mais depreciados do que o sugerido pelo modelo, algo como 10% a 15% (ou R$ 0,53 a 0,79, tomando por base a estimativa do modelo para o 4º trimestre de 2020). Embora tais momentos de descolamento para além dos intervalos de confiança do modelo não tenham sido duradouros, eles foram bem frequentes de 2012 em diante e nada impede que possamos estar vivendo hoje, no começo de 2021, mais um desses momentos, em função do quadro de instabilidade política crescente alimentada pelo próprio governo federal e pelas incertezas ainda muito elevadas que pairam sobre o cenário político, econômico e fiscal doméstico pelo menos até o final de 2022 (a figura abaixo revela que, desde 2014/15 a incerteza política/econômica doméstica tem permanecido em níveis acima dos usuais e apenas parte disso é explicado pela incerteza global).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Na verdade, também testei versões do modelo com o juro nominal doméstico pré-fixado de 1 ano. Mas ele fica mais estável com a Selic, em especial no tocante às projeções fora da amostra. No mais, vale notar que a correlação entre a Selic target e o juro de 1 ano é de +94% (em bases trimestrais). Uma regressão simples entre a variação do R$/US$ (dlog) e os níveis da Selic e do Swap, em bases trimestrais, aponta que ambas as taxas de juros são estatisticamente significantes, mas a Selic entra com o sinal correto (negativo), ao passo que o Swap entra com sinal errado (positivo). A interpretação é direta: “limpando” dos efeitos da Selic, o Swap acaba captando o prêmio de risco, o qual, por sua vez, tem correlação positiva com a cotação do R$/US$.

Deixar Comentário