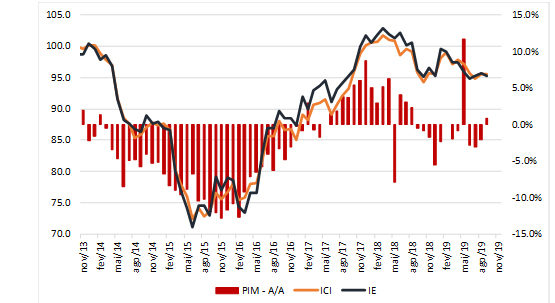

O que tem influenciado as expectativas industriais?

Abaladas pela crise argentina, greve dos caminhoneiros e uma demanda interna ainda fraca e instável, as expectativas da indústria recuaram a partir do 2º semestre de 2018. Em seguida, apesar de terem esboçado uma retomada do otimismo com a virada de governo no início do ano, continuaram manifestando algum pessimismo mesmo face à recuperação de outros setores, como Comércio e Construção, refletindo as dificuldades que a indústria ainda enfrenta.

Confiança e Expectativas da Indústria e Produção industrial

(Variação mensal ajustada sazonalmente dos indicadores da Sondagem e variação interanual da PIM-PF)

Fonte: FGV IBRE e IBGE

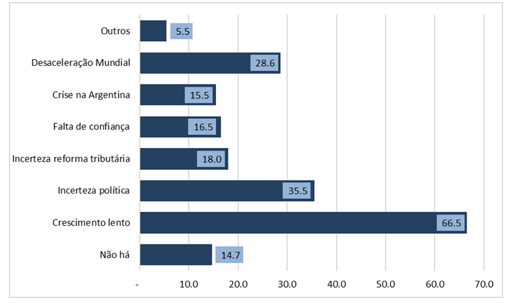

Para tentar entender esse comportamento no setor industrial, as empresas foram questionadas sobre quais fatores estariam influenciando negativamente as expectativas para os próximos meses. Das 1108 empresas consultadas, 66,5%[1] apontam o crescimento lento da economia brasileira como o principal fator a pesar nas perspectivas em relação aos próximos meses. Causas relacionadas ao governo e à política econômica também parecem exercer forte pressão negativa sobre as expectativas. Incerteza política foi o segundo fator mais citado pelos empresários (35,5%) como limitativo de melhora do otimismo em relação ao futuro, seguido da perspectiva de desaceleração da economia mundial, com 28,6% das menções. Aparentemente, apesar do comprometimento do Governo com uma agenda de reformas liberais, faltam sinais claros de como essas mudanças estruturais serão conduzidas e isso tem contido a melhora das expectativas. Outros fatores também mencionados foram: incerteza em relação à reforma tributária (18,0%), falta de confiança na política econômica do Governo (16,5%) e crise na Argentina (15,5%).

Fatores Limitativos à melhora das expectativas

(% respostas)

Fonte: FGV IBRE

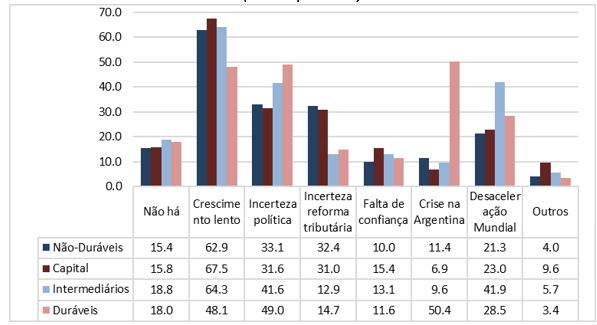

Entre as categorias de uso, a tendência se mantém. O principal entrave para a melhora das expectativas é o crescimento lento da economia, exceto para as empresas produtoras de bens de consumo duráveis. Para essa categoria, a crise na Argentina se coloca em primeiro lugar, o que pode ser explicado pelo peso do setor de veículos automotores, que, apesar de uma demanda interna de automóveis positiva, de acordo com dados da Anfavea[2], apresenta um nível de exportações bastante comprometido com a queda das vendas para aquele país.

Em segundo lugar, as categorias, exceto intermediários, identificaram a incerteza política como principal fator, sendo que bens duráveis é a que apresenta maior percentual de respostas. Para as empresas produtoras de bens intermediários, a desaceleração mundial foi o segundo fator mais citado como reflexo de sua maior inserção global. Em relação aos demais fatores políticos, a incerteza sobre a reforma tributária aparece como a terceiro mais votado para bens de capital e bens não-duráveis. Por sua vez, a falta de confiança na política econômica do Governo teve o maior percentual de respostas para as empresas produtoras de bens de capital.

Em síntese, os resultados sugerem que o fraco desempenho da economia no primeiro semestre deprimiu as expectativas dos empresários e que fatores de natureza política exerceram forte influência sobre as perspectivas do setor. Para os próximos meses, à luz da melhora observada em novembro, espera-se que o Índice de Expectativas volte a se recuperar, impulsionado pelos dados positivos de algumas variáveis, como o PIB do terceiro trimestre e a produção industrial de agosto, setembro e outubro. Contudo, para que essa recuperação seja consistente, é necessário que o front político colabore, seja através da definição clara da agenda de reformas, principalmente tributária, seja através da diminuição de conflitos políticos.

Fatores Limitativos à melhora das expectativas por categorias de uso

(% respostas)

Fonte: FGV IBRE

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Cada empresa poderia assinalar um ou mais respostas caso avalie que eles estejam influenciando negativamente suas expectativas.

[2] De acordo com a Anfavea, o total acumulado de licenciamentos de autoveículos nacionais entre janeiro e novembro de 2019 é 10,1% superior ao mesmo período do ano anterior. Por sua vez, as exportações são 33,2% menores.

Deixar Comentário