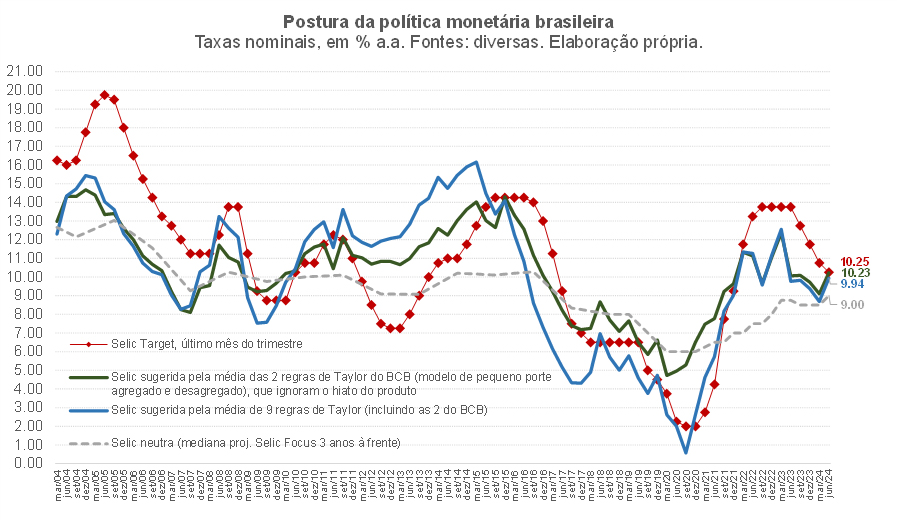

Onde a Selic deveria estar hoje e para onde ela deveria ir até dezembro?

Nove regras de Taylor apontam que, após ficar excessivamente elevada entre meados de 2022 e início de 2024, Selic deverá se aproximar do nível adequado em junho. Cenários sinalizam Selic entre 9,00% e 10,25% em dezembro de 2024.

Este post corresponde a uma atualização/aprimoramento do exercício publicado em maio de 2023 neste blog (aqui). Tal como no texto mais antigo, a ideia é avaliar a adequação da postura da política monetária brasileira à luz da comparação da Selic target efetivamente fixada pelo Banco Central do Brasil com a taxa que seria sugerida por um benchmark, estimado por meio de uma “regra de Taylor”.

Assim como outras políticas públicas, a política monetária também deve ser alvo de avaliação constantemente: uma política monetária excessivamente frouxa acaba gerando mais inflação (e possivelmente um custo de desinflação maior mais à frente), ao passo que uma política monetária excessivamente apertada gera custos fiscais “desnecessários” (em termos de juros nominais incidentes sobre o estoque da dívida), além de manter a economia operando abaixo do que poderia (algo que também rebate negativamente no fiscal, tanto no resultado primário como na relação dívida/PIB).

Vale lembrar que a chamada “regra de Taylor” nada mais é do que uma tentativa de parametrizar a função de reação da autoridade monetária. Embora saibamos que a política monetária é “tanto ciência como arte”, não atuando “mecanicamente”, o referencial de taxa de juros sugerido pela regra de Taylor costuma ser utilizado para se avaliar, de forma mais objetiva (menos subjetiva), a adequação da política monetária nos países que operam sob o regime de metas de inflação.

Contudo, em contraste com o exercício realizado em meados do ano passado, no qual eu estimei econometricamente a regra de Taylor brasileira, desta vez eu optei por simular nove regras diferentes. Duas delas utilizam parâmetros das regras estimadas pelo BCB no âmbito dos modelos de pequeno porte agregado e desagregado (as quais, curiosamente, ignoram o hiato do produto em sua formulação, algo que não acontece nas regras de Taylor tradicionais e que causa ainda mais estranheza quando se leva em conta que a LC 179/2021, que conferiu maior autonomia ao BCB, também ampliou seu mandato formal, com a inclusão de um objetivo secundário de “suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego”[1]).

As outras sete regras de Taylor correspondem a diferentes combinações entre o coeficiente de resposta da Selic ao desvio da inflação esperada ante a meta (variando entre os valores de +1,5 e +2,0 – convém notar que as duas regras estimadas pelo BCB colocam esse parâmetro em +1,3 e +1,8) e o coeficiente de resposta da Selic ao hiato do produto (variando entre +0,5, +1,0, +1,5 e +2,0). Em nenhuma dessas nove regras o coeficiente do hiato é superior ao da inflação; em duas das nove regras eles são iguais, ao passo que nas restantes eles são menores (zero nas duas regras que usam os parâmetros do BCB, como já mencionado).

Para simular as regras de Taylor, adotei como estimativa de Selic neutra real a projeção de consenso do Focus/BCB para a Selic três anos à frente deflacionada pelo IPCA esperado três anos à frente, bem como a estimativa de hiato do produto/PIB do próprio BCB (a qual tem apontado hiato levemente negativo há alguns trimestres, relativamente estável). Utilizei o desvio da inflação esperada 12 meses à frente pelo consenso de mercado (Focus/BCB) ante as metas, mesmo reconhecendo que não necessariamente tais projeções coincidem com as projeções próprias do BCB (as quais, em tese, teriam maior peso no processo de tomada de decisão da autoridade monetária).

A figura abaixo apresenta os resultados desse exercício. Convém notar que estou ignorando a parte da regra de Taylor referente ao chamado “interest rate smoothing” (coeficientes autorregressivos da Selic Target), já que a ideia aqui é ter uma ideia do desvio da Selic efetiva em relação ao “adequado” em cada momento do tempo. Os dados são apresentados em frequência trimestral, com os valores sempre se referindo às leituras no último mês de cada trimestre. Considerei, para junho de 2024, a expectativa de consenso mais recente para a Selic Target, a qual aponta que ela será reduzida a 10,25% a.a. na reunião do Copom marcada para acontecer nos dias 18 e 19 deste mês.

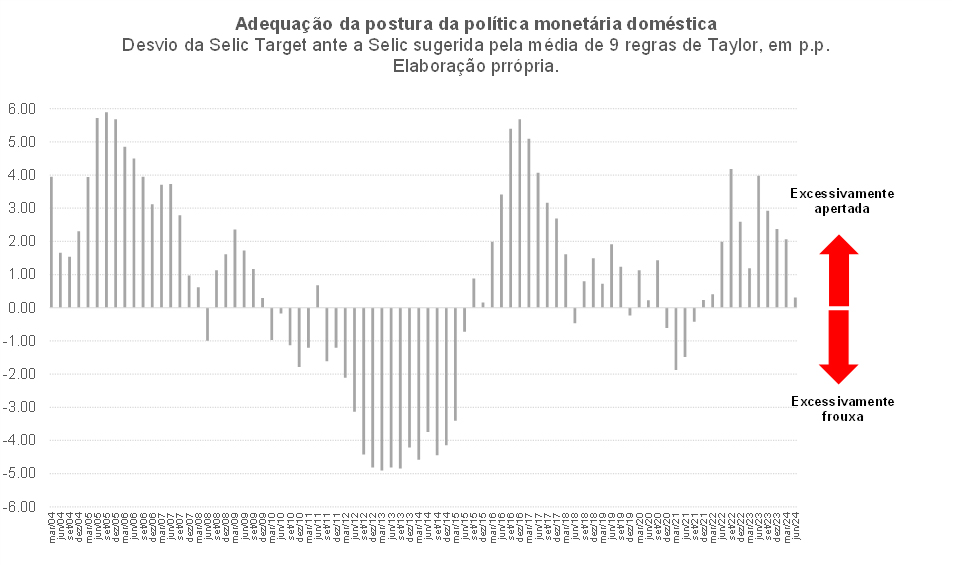

Antes de avaliar os resultados apontados pela figura acima, é importante saber se esse tipo de exercício – avaliar a adequação da postura da política monetária a partir de regras de Taylor – realmente tem alguma utilidade. Uma forma de averiguar isso envolve checar se os desvios da Selic Target ante a Selic “adequada” (média das nove regras de Taylor), apresentados na figura abaixo, correspondem a um bom indicador antecedente da evolução da inflação efetiva ante as metas.

De fato, quando eu faço uma análise de correlação cruzada entre os desvios apresentados na figura acima e os desvios da inflação observada do IPCA ante as metas estabelecidas pelo CMN, eu identifico uma correlação negativa máxima de -56%, quatro trimestres à frente. Ou seja: os desvios apontados no gráfico acima antecipam a dinâmica da inflação um ano à frente, com o sinal esperado (política monetária excessivamente apertada levando a menos inflação ante as metas e vice-versa). Esse mesmo exercício de correlação cruzada com a média dos cinco núcleos de inflação “preferidos” pelo BCB aponta uma correlação máxima ainda mais forte, de -62%, seis trimestres à frente.

Portanto, à luz daquilo que foi descrito no parágrafo anterior, é possível afirmar que o exercício proposto neste blog, de avaliar a adequação da postura da política monetária doméstica à luz da observação de regras de Taylor, é informativo.

Bem, voltando à primeira figura deste post, observa-se que, quando se leva em conta a média das nove regras de Taylor, a Selic Target deveria estar caminhando para encerrar o 1º semestre de 2024 em torno de 9,9% a.a., algo abaixo dos 10,25% projetados pelo consenso, mas ainda assim mantendo uma postura contracionista da política monetária doméstica (uma vez que esses 9,75% estão acima da Selic neutra, de cerca de 9% a.a.).

A primeira figura também revela diversos outros fatos interessantes: i) tal como apontei no exercício feito há um ano, a política monetária brasileira foi excessivamente apertada/conservadora de meados de 2022 até agora, com a Selic Target cerca de 2 p.p. acima da média sugerida pelas regras de Taylor nesse período[2]; ii) não foi equivocado a Selic ter sido reduzida a 2% a.a. em 2020, sobretudo quando se leva em conta que o choque pandêmico representou, em termos líquidos, um tremendo de um choque negativo de demanda; iii) a Selic neutra vem sendo revisada para cima pelo mercado desde 2020, passando de cerca de 6% a.a. naquele momento para 9% a.a. agora. Vale notar que, entre o final de 2022 e o começo deste ano, essa taxa neutra estava em torno de 8,5%, tendo sido revisada para 9% a.a. pelo mercado nas últimas semanas, provavelmente refletindo a sinalização, dada pelo PLDO 2025 enviado ao Congresso em meados de abril, de que a postura da política fiscal será relativamente neutra em 2025-26 caso as novas metas de resultado primário sejam cumpridas (em contraste com a contração fiscal de cerca de 1 p.p. do PIB embutida nas metas fiscais anteriores).

O que esse exercício sugere para a Selic “adequada” no final de 2024? Caso se admita que o hiato do PIB convergirá para zero a partir do 2º trimestre (vindo de -0,6% no 1º, segundo estimativa do BCB), mantendo-se aí até o final do ano; que a inflação esperada 12 meses à frente se manterá 0,8 p.p. acima da meta de 3%; e que a Selic nominal neutra permanecerá em 9% a.a. (5,0% a.a. em termos reais), a média das nove regras de Taylor sugere uma Selic de 10,25% em dezembro deste ano.

Um outro cenário, no qual a inflação esperada 12 meses à frente convergiria para 3,3% no final deste ano (em linha com as projeções mais recentes do BCB para a inflação em 2025, divulgadas em meados de maio), mantendo o hiato zerado e o juro neutro real em 5,0% a.a. tal como no cenário descrito no parágrafo anterior, apontaria para uma Selic de cerca de 9% a.a. em dezembro (ou seja, cerca de 1,25 p.p. mais baixa do que o primeiro cenário – mudança essa explicada tanto pelo desvio menor da inflação ante as metas como também pelo fato de que a Selic neutra nominal também seria menor nesse segundo cenário, passando de 9% a.a. para 8,5% a.a., justamente pela queda da inflação esperada, mesmo com o juro real permanecendo nos 5,0% a.a. supracitados).

[1] Antes mesmo dessa bem-vinda mudança institucional, diversas estimativas econométricas sugeriam que, mesmo com um mandato formal “não dual”, o BCB também respondia ao hiato do produto na formulação da política monetária doméstica, algo que é coerente com uma autoridade monetária que opera no chamado “flexible inflation targeting”, em que a “taxa de sacrifício” (custo em termos de atividade para gerar convergência da inflação ante as metas) não é ignorada, em contraste com o “strict inflation targeting”.

[2] Certamente alguns irão questionar esse resultado, apontando que a inflação neste ano de 2024 deverá se situar algo acima da meta (em torno de 3,9%, ante uma meta de 3,0%) e que esse desvio seria ainda maior se a Selic tivesse sido mais baixa em 2022-23. Vale notar, contudo, que: i) uma Selic 2 p.p. mais baixa ainda corresponderia a uma postura de política monetária contracionista, uma vez que o juro básico se situaria bastante acima do juro neutro; ii) não fosse o El Niño, provavelmente o IPCA cheio fecharia 2024 em torno dos 3,0%, mais próximo do valor onde os núcleos estão hoje; iii) no final do ano passado se esperava que o PIB brasileiro cresceria em torno de 1,5% este ano, o que manteria o hiato do produto negativo em todo o ano de 2024 e possivelmente levaria a uma inflação ainda mais baixa do que se projeta hoje para o ano. Contudo, nos últimos dias de 2023 o governo federal “despedalou” cerca de R$ 92 bilhões de precatórios expedidos e não pagos, algo que ajudou a impulsionar fortemente a atividade no começo deste ano, fazendo com que as projeções de consenso para a alta do PIB se aproximassem dos 2% (algo que sinaliza um hiato em torno de zero ao longo deste ano). Ou seja: houve uma mudança expressiva da postura esperada da política fiscal para 2024 nas últimas semanas de 2023, algo que não estava no radar da política monetária e dos analistas até a decisão do STF tomada no dia 01º de dezembro de 2023, que permitiu a quitação desses precatórios que foram “pedalados” com as Emendas Constitucionais 113 e 114, de 2021.

Comentários

Deixar Comentário