Pacote de ajuste fiscal: ideias rudimentares

Propostas são rudimentares em conteúdo, forma e comunicação. Não há ajuste estrutural e é grande o risco de desidratação. Anúncio de correção na tabela do IR elevou percepção de desorganização no debate macroeconômico brasileiro.

Parafraseando a ex-presidente Dilma Rousseff[1], entendemos que as medidas propostas pelo governo foram rudimentares – em conteúdo, em forma e na comunicação. O anúncio do pacote fiscal, recorrentemente postergado, trouxe um compêndio de medidas que não serão suficientes para promover a sustentabilidade das contas públicas brasileiras. Há evidente dificuldade de embasar as estimativas divulgadas, com ganhos que se diluem por um longo período e que são relativamente contidos no curto prazo. Falhas na comunicação dificultaram a compreensão de partes relevantes do ajuste, e, mais importante, ao trazer a discussão da reforma do imposto de renda para este momento, o governo criou enorme ruído. O que deveria ser um momento de reforço do arcabouço fiscal acabou se transformando em um evento que aumenta a sensação de desorganização da economia[2].

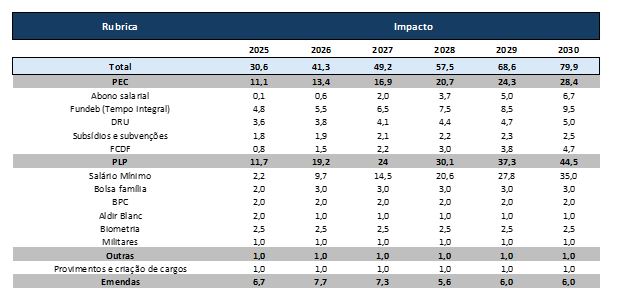

As medidas propostas (tabela 1) são cercadas de incertezas e empurram o ajuste para o futuro. Até 2026, espera-se uma redução de despesas de R$ 71,9bi, com mais impacto daqui a dois anos (R$ 41,3bi) do que no ano que vem (R$ 30,6bi). Conforme o tempo passa, o ganho esperado aumenta, totalizando R$ 327bi até 2030. As simulações não tiveram seus detalhes e premissas divulgados, sendo particularmente difícil avaliar a sua acuidade. Mais ainda, as matérias serão divididas em duas tramitações, um Projeto de Emenda Constitucional (PEC) e um Projeto de Lei Complementar (PLP), com apreciação e votação nas duas casas legislativas. Mudanças de escopo durante a tramitação são prováveis e usuais, modificando tanto os montantes estimados como o prazo decorrido para os ajustes.

Tabela 1: Medidas de revisão de despesas

Fonte: Ministério da Fazenda

No caso da PEC, espera-se uma economia moderada no próximo biênio, totalizando pouco menos R$ 25,0bi. A maior parte dos ganhos virá da extensão da Desvinculação do Orçamento da União (DRU)[3], com vencimento ao final de 2024 e sendo prorrogada até 2034, e das mudanças no Fundo de Manutenção e Desenvolvimento da Educação Básica (FUNDEB)[4], incorporando ações orçamentárias específicas ligadas à educação básica em tempo integral. Os ganhos com o abono salarial[5], reduzindo o pagamento de 2 salários-mínimos a 1,5 salário-mínimo ao longo do tempo, serão de longa maturação e terão efeitos muito pequenos no curto prazo. Ganhos adicionais viriam de uma redução de 10% subsídios e subvenções específicos, além de novas regras para a correção do Fundo Constitucional do Distrito Federal (FCDF)[6].

No caso do PLP, a economia sugerida até 2026 é um pouco maior, totalizando R$ 30,9bi. A maior parte da economia viria das revisões propostas no Benefício de Prestação Continuada (BPC)[7] e no Bolsa Família. Entretanto, o teor das mudanças nesses benefícios é majoritariamente de focalização, imposição de biometria, além de mudanças incrementais em critérios de renda (no caso do BPC) e aumento do monitoramento sobre famílias unipessoais (no caso do Bolsa Família). Essas iniciativas são dignas e deveriam fazer parte do rito usual de monitoramento dos programas governamentais. No entanto, se assemelham bastante às estratégias de “pente-fino” que têm sido recorrentemente propostas pelo Executivo, com resultados, em geral, menores do que as sinalizações iniciais.

Há enorme carência de insumos para avaliar a potência dessas medidas. Os critérios para a projeção de impacto dessas mudanças “administrativas” são especialmente incertos e, até o momento, pouco detalhados. Sua importância como medida para o fortalecimento fiscal parece ser, portanto, um tanto exagerada – ou, ao menos, de difícil avaliação. Para além do BPC e do Bolsa-Família, também faltam informações sobre os critérios utilizados para a projeção de outras economias de despesas. Isso se aplica tanto no caso do ajuste nos gastos das Forças Armadas, que promove alterações na contribuição de militares e na idade mínima para reserva remunerada, além de outras medidas administrativas, como no caso de alterações na lei Aldir Blanc, reduzindo recursos destinado à cultura empoçados nos municípios.

Há, também, ajustes propostos no funcionamento da máquina pública. O pacote propõe a redução da criação de cargos públicos em 2025, além de modificar as emendas parlamentares, seguindo o já disposto no Projeto de Lei Complementar (PLP) 175/24. O crescimento das emendas impositivas será limitado à variação das despesas presente no arcabouço fiscal. Além disso, eventuais bloqueios em emendas serão proporcionais aos bloqueios nas despesas discricionárias totais (limitado a 15% das emendas). Por fim, 50% das emendas de comissão devem ser direcionadas aos gastos com saúde no SUS.

O pacote, se aprovado como proposto, funcionará como uma pinguela até o fim do governo Lula III. Mesmo com as ressalvas das projeções de economia de despesas com benefícios, o conjunto de medidas apresentado deve ser suficiente para tornar o cumprimento das metas fiscais (em seu piso) em 2025 e 2026 mais simples, além de reduzir a pressão sobre o orçamento discricionário, ao menos até o fim do atual governo. Deve-se estar atento à possibilidade de desidratação dos textos ao longo da tramitação no Congresso, reduzindo o seu impacto sobre o orçamento.

A questão estrutural não foi adequadamente tratada. Como temos ressaltado em comunicações recentes[8], as atuais regras para o crescimento da despesa obrigatória vão comprimir a despesa livre no orçamento a níveis operacionalmente inviáveis até o fim da década. Os ajustes propostos pelo governo praticamente não afetam essa perspectiva. Para enfrentar a questão estrutural, os principais temas a serem abordados seriam a correção de benefícios previdenciários e assistenciais pelo salário-mínimo e a vinculação do gasto mínimo com Saúde e Educação à dinâmica da arrecadação, questões que voltaram a vigorar no governo Lula III.

A questão do reajuste do salário-mínimo merece comentários específicos. Hoje, o reajuste real do salário-mínimo em t combina a inflação do ano anterior (t-1) com o crescimento do PIB defasado em dois anos (t-2). Como as projeções de crescimento econômico no longo prazo não costumam superar 2,5%, mesmo em fontes oficiais[9], a imposição do limite máximo de crescimento real das despesas do arcabouço fiscal, de 2,5%a.a., tende a ter pouco efeito restritivo a médio prazo. Importante notar que o limite inferior do crescimento real das despesas, de 0,6%a.a., também passaria a ser válido; logo, em evento de recessão em t, a nova regra garantia um reajuste real dos salários de 0,6% em t+2 – acima da institucionalidade atual.

O pacote é mudo no tema de vinculação de despesas às receitas. A vinculação dos gastos com Saúde e Educação ao comportamento das receitas não foi alterada no pacote. Essa necessária mudança estrutural deverá ser deixada para o próximo governo, sendo negociada em condições mais desafiadoras do que as atuais.

O anúncio conjunto da mudança na tabela do Imposto de Renda foi um enorme tiro no pé. Em termos de comunicação e construção da narrativa de ajuste, o timing da divulgação de uma renúncia de receita para 2026 foi extremamente inoportuno. O governo defende que a medida será fiscalmente neutra, com majoração tributária do imposto de renda sobre os mais ricos. Não se sabe ao certo quais as alíquotas serão necessárias, e sobre qual base tributável elas incidirão (por exemplo, rendas totais, rendas do trabalho ou distribuição de lucros e dividendos). O debate sobre o Imposto de Renda será mais um tema a poluir a agenda econômica e política em 2025.

Ainda que a medida possa ser fiscalmente neutra, ela não será macroeconomicamente neutra. Ao liberar renda disponível para a classe média, haverá um provável incremento da demanda por bens e serviços, complicando ainda mais a tarefa do controle inflacionário no ano das eleições presidenciais de 2026. O ajuste fiscal frustra o mercado e se desenha um novo impulso fiscal para o ano eleitoral; não é por acaso que, imediatamente após a divulgação das medidas propostas pelo governo, os preços de mercado (especialmente a taxa de juros e a taxa de câmbio) tenham reagido tão negativamente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A então ministra da Casa Civil, Dilma Rousseff, em entrevista ao jornal O Estado de São Paulo, definiu o plano de ajuste fiscal de longo prazo proposto pelo Ministro do Planejamento, Paulo Bernardo, como “rudimentar”. Para relembrar essa célebre declaração, feita em 2005, ver https://www.estadao.com.br/economia/a-economia-no-novo-governo/plano-de-ajuste-de-longo-prazo-e-rudimentar-e-nao-esta-em-debate/?srsltid=AfmBOoqDzmU971uiA7WfBnBDo_1M9wG4JlkP79I8gEX1vbhPETiM4vUZ

[2] Esse artigo foi originalmente publicado como Destaque BRCG. Disponível em https://brcg.com.br/destaque-brcg/

[3] Como define o Senado Federal, a Desvinculação de Receitas da União (DRU) é um mecanismo que permite ao governo federal usar livremente 20% de todos os tributos federais vinculados por lei a fundos ou despesas.

[4] É um instrumento permanente de financiamento da educação pública, composto por recursos de impostos e transferências da União e de subnacionais. Ver: https://www.gov.br/inep/pt-br/areas-de-atuacao/pesquisas-estatisticas-e-indicadores/fundeb

[5] Nas regras atuais, é um benefício anual para trabalhadores formais que recebem até 2 salários-mínimos.

[6] Seguindo a definição do Congresso Nacional, são os recursos recebidos pelo Distrito Federal para organizar e manter a polícia civil, a polícia penal, a polícia militar e o corpo de bombeiros militar do Distrito Federal, bem como os recursos recebidos a título de assistência financeira para a execução de serviços públicos de saúde e educação.

[7] Seguindo definição do Ministério de Desenvolvimento Social, o Benefício de Prestação Continuada corresponde à garantia de um salário-mínimo, devido à pessoa portadora de deficiência, independente da idade, e ao idoso com 67 anos ou mais, que comprove não possuir meios de prover a própria manutenção e nem de tê-la provida por sua família.

[8] Ver: https://brcg.com.br/encontro-marcado-ate-o-fim-da-decada-pressao-nas-despesas-e-a-implosao-das-instituicoes-fiscais/

[9] O Relatório de Projeções Fiscais (Tesouro Nacional) mais recente conta com crescimento real de longo prazo de 2,5% ao ano.

Comentários

Deixar Comentário