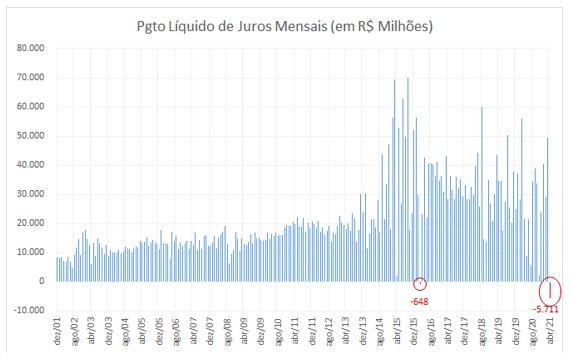

Pagamento líquido de juros em abril/21 foi o mais baixo da série histórica desde 2002

Em abril/21, o pagamento líquido de juros do governo atingiu valores negativos. Esse resultado teve influência direta dos resultados dos swaps cambiais em função da apreciação da taxa de câmbio. Reduz-se o déficit nominal, mas aumenta-se a dívida líquida do setor público.

O BCB divulgou as estatísticas fiscais consolidadas do mês de abr/21. Um resultado que chamou muito a atenção foi o pagamento de juros líquidos, que atingiu o maior valor negativo mensal da série histórica desde dez/01 (cerca de R$ 5,7 bi). É segunda vez que esse fato ocorre, tendo se repetido apenas em mar/2016, quando o valor também foi negativo, mas bem menos expressivo (R$ 648 milhões).

Fonte: BCB

A pergunta que cabe é: há algum fator em comum entre esses dois meses para justifica esse comportamento do pagamento líquido de juros negativos? A resposta é sim. Em ambos os meses o governo teve um resultado positivo no que tange às operações com swaps cambiais. A apreciação da taxa de câmbio proporcionou resultados positivos das operações de swaps em valores superiores a R$ 30 bilhões no mês de abril/21, mas do que compensando o pagamento líquido de juros de outros indexadores, como papéis indexados à índices de preços, ou mesmo os pré-fixados.

Fonte: BCB

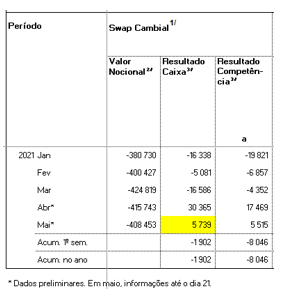

Se observarmos os dados preliminares das operações cambiais do BCB, até o dia 21/05, os swaps cambiais continuaram a apresentar resultado positivo, totalizando ganhos R$ 5,7 bilhões, reduzindo bastante o resultado acumulado do ano, o qual chegou a mais de R$ 38 bilhões negativos no 1T/2021. Contabilizando os dados preliminares de maio, o resultado acumulado dos swaps é negativo em R$ 1,9 bilhão.

O movimento de apreciação cambial em curso, levando o BRL para valores mais próximo ao de seus fundamentos, gera, por um lado, uma melhoria das estatísticas de fluxo – com um menor déficit nominal – mas, por outro lado, tem-se perda patrimonial, gerando aumento da dívida líquida. O efeito do estoque tende a predominar sobre o do fluxo. Contudo, a correção do excesso de depreciação cambial pode encurtar o ciclo de elevação da Selic, o que tende a ter efeito positivos para a economia.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário