PEC 66/23: Contornando o muro fiscal (de novo)

A PEC 66/23 (PEC dos Precatórios) reduz o esforço fiscal para cumprir as metas de primário e abre até R$377bi de espaço para gastos, sob o limite de despesas, até 2030.

Na prática, é o abandono das âncoras fiscais firmadas no Novo Arcabouço Fiscal. Um eventual ajuste fiscal futuro será menor, mais lento, mais permissivo com despesas e mais focado em receitas.

A PEC 66/23 (nova PEC dos Precatórios) foi aprovada na Câmara e em primeiro turno no Senado. A próxima etapa é a aprovação em segundo turno no Senado, ainda sem data definida para ocorrer. Inicialmente, a PEC tinha como enfoque a dinâmica de pagamento de precatórios a nível municipal, além de outros temas de contas públicas subnacionais. Contudo, ocorreram modificações e adições importantes ao longo da tramitação da proposta, e, a despeito de uma redação truncada, ambígua e lotada de “tecnicalidades”, o texto passou a ter impactos relevantes para as expectativas fiscais ao nível federal[1].

Ao nível municipal, dentre outras medidas, a PEC limita despesas e traz maior liberdade alocativa. Passa a haver um limite para o pagamento de precatórios ao nível municipal, entre 1% e 5% da Receita Corrente Líquida (RCL) dos municípios, a depender dos respectivos estoques de precatórios. Além disso, ampliou-se a desvinculação de receitas, permitindo mais liberdade na alocação dos recursos. A correção monetária dos precatórios também foi modificada, deixando de ser a taxa Selic e, agora, passando a ser o menor entre “IPCA +2%” e “Selic”. Com uma redução da correção monetária, serão menores os dispêndios futuros.

Dentre as medidas da PEC 66/23, o nosso foco estará nas alterações da meta de primário e do limite de despesas. Com a PEC 66/23, o Estado muda totalmente o seu compromisso com um ajuste fiscal e a forma pela qual esse ajuste poderá ocorrer. Isso deriva de uma modificação no cálculo da meta de primário e de duas modificações no cálculo do limite federal de despesas.

Em relação à meta de primário, a proposta escalona a reinclusão da totalidade do orçamento de sentenças judiciais na meta, o que ocorreria em 2027[2]. Até 2026, está vigente um sublimite para os precatórios considerados na apuração da meta[3]. As despesas que excedem esse limite não são computadas para fins de resultado primário. Pelas regras atuais, todo o orçamento destinado a precatórios voltaria a ser contabilizado na meta de primário a partir de 2027. Com a mudança proposta pela PEC 66/23, haveria um retorno escalonado: a partir de 2027, ao menos 10% do orçamento de despesas com sentenças judiciais seria reincluído anualmente, de forma cumulativa para os anos seguintes. Na prática, haverá uma grande redução do esforço fiscal necessário para o cumprimento das metas de primário indicadas a partir de 2027[4].

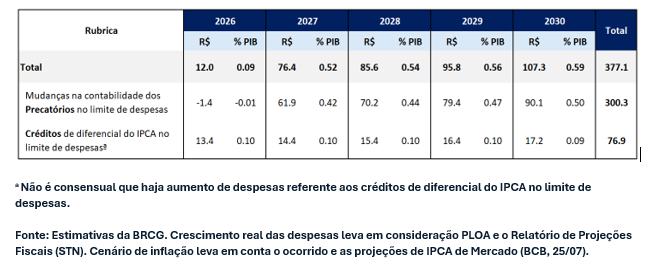

Quanto ao limite de despesas, a primeira modificação diz respeito à contabilização dos gastos com sentenças judiciais. Com a PEC, a partir de 2026, essas despesas deixam de estar submetidas ao limite de gastos do Poder Executivo. Em contrapartida, será deduzido do limite, a partir de 2026, o montante gasto com sentenças judiciais em 2025, corrigido pelo IPCA. Essa mudança reduz de forma relevante a pressão sobre o orçamento a médio prazo. No regime atual, com o fim do subteto dos precatórios no orçamento de 2026, os gastos com sentenças judiciais voltariam a constar integralmente no limite de despesas em 2027. Assim, os gastos com sentenças judiciais sujeitos ao limite de despesas teriam crescimento estimado em 112% em 2027[5]. Esse aumento expressivo restringiria o espaço das demais despesas sujeitas ao limite, configurando o que temos chamado de “muro fiscal”[6]. Com a PEC, esse muro será contornado.

A segunda mudança no limite de despesas é que os créditos especiais e suplementares abertos em 2025 passarão a compor o limite a partir de 2026. Atualmente, o teto de despesas é ajustado anualmente pelo IPCA acumulado em 12 meses até junho do ano anterior. Quando a inflação anual supera o índice em junho, a diferença pode ser usada, de forma pontual, para ampliar os gastos ao longo do ano, mas não é incorporada ao limite nos anos seguintes. Com a PEC 66/23, os R$12,4bi em créditos suplementares aprovados em 2025, por conta do diferencial de inflação entre meio e fim do ano, passarão a fazer parte da base de cálculo do limite para os anos seguintes. Essa é a nossa interpretação — também a mais comum entre economistas — embora ainda haja divergências[7].

Estimativas próprias indicam que o texto atual da PEC 66/23 geraria R$377bi a mais de espaço para gastos sob o limite de despesas até o fim da década (tabela 1). Para que se tenha ordem de grandeza, o orçamento estimado para o abono salarial entre 2026 e 2030 é da ordem de R$200bi[8], e o pacote de ajuste fiscal do governo, divulgado no fim do ano passado, geraria abertura de espaço para despesas da ordem de R$300bi[9] entre 2026 e 2030. Trata-se, portanto, de uma grande e perene redução do esforço fiscal, pelo lado das despesas, necessário para cumprir os limites estabelecidos em lei.

Tabela 1: Gasto adicional sem descumprir o limite de despesas na PEC 66/23 (R$bi)

As mudanças ganham relevância especial diante do atual cenário de forte pressão sobre a execução orçamentária. Com as mudanças envolvendo o primário, cumprir as metas indicadas nas diretrizes orçamentárias se tornará mais fácil. Além disso, de forma mais importante, com as mudanças envolvendo o limite de despesas, adia-se e/ou reduz-se a necessidade de cortar despesas obrigatórias para cumprir as regras fiscais. Em trabalho recente, indicamos como as regras do primário e da despesa, operando conjuntamente, fazem com que, hoje, o orçamento federal para os próximos anos necessite de esforço fiscal significativo e centrado em despesas[1].

O texto da PEC 66/23 reduz essa urgência de ajuste nas despesas obrigatórias, e o lado das receitas volta a ganhar força no debate fiscal. Abre-se caminho para uma nova rodada de ajuste fiscal centrada na arrecadação. Em diferentes estágios de maturação, medidas como o aumento de alíquotas do IOF (já em vigor)[2], a taxação de Big Techs[3] e a redução de renúncias fiscais[4] ganham relevância. Em estágio ainda mais embrionário, propostas para a próxima fase da Reforma Tributária, com foco no IRPJ, não parecem ter o enfoque de neutralidade que constou na reforma da tributação do consumo e da renda de pessoas físicas, podendo ser importante fonte de receitas a médio prazo[5].

No Brasil, há um histórico de mudanças nas regras fiscais quando os limites estabelecidos se impõem. Ao longo da vigência do Teto dos Gastos (EC 95/16), que impedia o crescimento real da despesa, ocorreram flexibilizações diversas no cálculo do Teto para viabilizar mais gastos do que inicialmente pactuado. O Teto foi formalmente abandonado no pós-eleição de 2022, primeiro com um aumento de gastos em 2023 (Emenda Constitucional da Transição, EC 126/22), depois com a fixação do Novo Arcabouço Fiscal (LC 200/23), que permite crescimento real das despesas (até 2,5%a.a.). No entanto, mesmo sob esse regime mais permissivo, as mudanças que fariam com que o Estado coubesse nos limites estabelecidos foram seguidamente postergadas; as metas de primário foram reduzidas e despesas diversas foram excluídas das bases de cálculo.

Com a PEC 66/23, contorna-se o muro fiscal. De novo. Com esse modus operandi, as sinalizações para a trajetória de ajuste fiscal e para a composição desse ajuste perdem, novamente, credibilidade. Mesmo com o texto da PEC sendo ambíguo e permeado de tecnicalidades, o que pode mascarar suas reais implicações, enfatizamos: a nova PEC dos Precatórios, como aprovada no 1º turno no Senado, é a sinalização de um ajuste fiscal menos robusto, mais lento, bem mais permissivo com despesas e que, na prática, abandona a institucionalidade fiscal do Novo Arcabouço (Lei Complementar 200/20.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse texto foi originalmente publicado como Destaque BRCG em 07/08/2025. Mais informações em https://brcg.com.br/destaque-brcg/

[2] Para o contexto deste trabalho, optamos por denominar “sentenças judiciais” o somatório de despesas com precatórios e requisições de pequeno valor (RPV’s). Os precatórios são despesas com sentenças judiciais mais elevadas, superando 60 salários-mínimos e com cronograma de pagamento mais demorado. As RPV’s têm valor até 60 salários-mínimos e dinâmica de pagamento mais célere.

[3] R$61bi, de acordo com PLOA 2026.

[4] Há dois motivos principais para não aprofundar as contas de resultado primário. Primeiro, as metas de primário a partir de 2027, conforme consta nas diretrizes orçamentárias atuais, são indicativas — ou seja, mesmo no rito orçamentário regular, o governo pode alterá-las sem configurar descumprimento de regras fiscais. Segundo, porque a redação ainda não deixa claro se a exclusão do orçamento de sentenças judiciais do cômputo do primário será integral ou se só a parcela fora do sublimite de precatórios, válido até 2026, será gradualmente reincluída no cálculo da meta. No cenário mais custoso, as mudanças poderiam acarretar um esforço fiscal em média 0,7%PIB inferior ao ano para o cumprimento das metas de primário hoje indicadas entre 2027 e 2029.

[5] Estimativa própria.

[6] Ver: https://brcg.com.br/18796-2/

[7] Ver: https://oglobo.globo.com/economia/noticia/2025/07/17/mudanca-em-precator...

[8] Justificando o valor apresentado: o Relatório de Projeções Fiscais (STN) projeta R$553bi de despesas com Abono e Seguro Desemprego entre 2026 e 2030. Entre 2022 e 2024, 35,4% das despesas com Abono Salarial e Seguro Desemprego eram referentes a Abono Salarial. Aplicando o percentual às projeções oficiais para o período de 2026 a 2030, chega-se a R$196bi de despesas com Abono Salarial.

[9] O pacote fiscal do fim de 2024 apresentava, de forma preliminar, uma economia de despesas de R$296,7 bi entre 2026 e 2030. Ocorreram pequenas alterações no escopo do pacote fiscal, que não impactaram a ordem de grandeza das estimativas. Ver: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/m...

[10] Ver: https://brcg.com.br/18796-2/

[11] Ver: https://agenciabrasil.ebc.com.br/economia/noticia/2025-07/entenda-como-f...

[12] Ver: https://oglobo.globo.com/economia/noticia/2025/07/18/equipe-economica-ve...

[13] Ver: https://www.camara.leg.br/noticias/1177469-projeto-obriga-governo-a-redu...

[14] Ver: https://agenciabrasil.ebc.com.br/economia/noticia/2025-07/desequilibrio-...

Deixar Comentário