As percepções sobre programas do governo e concessão de crédito na pandemia, e os efeitos da crise na inadimplência dos consumidores

O impacto da pandemia afetou intensamente empresas e consumidores no Brasil e no mundo. E desde então, o governo vem tomando algumas medidas para minimizar os efeitos da crise gerada pelo vírus. Entre elas, a possibilidade de preservação de empregos através da suspensão de contratos de trabalho e redução proporcional de salários e jornada de trabalho, postergação do pagamento de impostos e disponibilização de linhas de crédito.

Nos quesitos suplementares de junho, foram incluídas algumas questões relevantes para avaliação das medidas: a proporção de empresas que tentou acessar algum programa do governo, a modalidade utilizada, se obteve acesso ao crédito, qual a finalidade e, no caso de não ter acesso ao crédito, se essa foi uma decisão da empresa por não ter necessidade ou se não conseguiu obter e quais os principais entraves para isso.

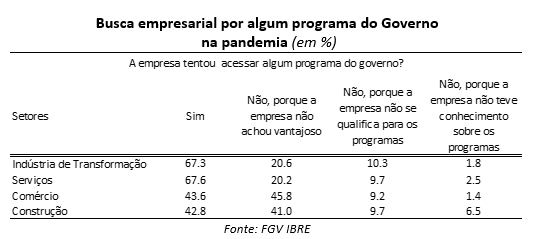

Os dados preliminares até o dia 22 de junho mostram que, entre os setores, a indústria e o setor de serviços foram os que apresentaram a maior proporção de empresas (67,3% e 67,6%, respectivamente) que utilizaram alguma modalidade das oferecidas. No comércio e no setor da construção, essa proporção foi em menor escala, em torno de 40% das empresas e, em grande parte das que não acessaram nenhuma das modalidades, foi porque não avaliaram ser vantagem para a empresa. No comércio (41,0%), o resultado teve forte influência do segmento hiper e supermercados (50,5%), que não vem sofrendo tanto quanto os demais neste período, o que pode ter contribuído na avaliação das empresas do setor.

Um ponto positivo a ser destacado é que poucas empresas relataram que não tiveram conhecimento dos programas oferecidos, o que significa que a comunicação atingiu a grande maioria.

Entre os segmentos analisados, é possível perceber maior incidência de tentativas de ingressar nos programas do governo nas atividades da economia que vêm indicando maior dificuldade neste período, como a indústria de vestuário.

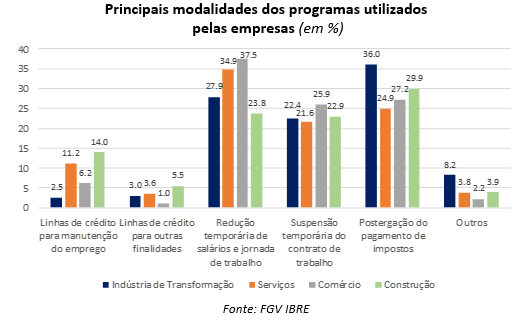

Dentre as modalidades, redução temporária de salários e jornada de trabalho, suspensão temporária do contrato de trabalho e postergação do pagamento de impostos foram as alternativas mais citadas em todos os quatro grandes setores, mudando apenas a ordem entre elas. Em serviços e comércio, a parcela mais citada foi de redução temporária de salários, enquanto na indústria e na construção, a opção mais mencionada foi postergação de pagamento de impostos.

As linhas de crédito foram menos utilizadas pelas empresas. O setor industrial destaca-se entre os demais pela maior proporção de empresas (44,1%) que obtiveram crédito, mas, em relação a estas, 70% do crédito foi obtido por empresas de grande porte. Já em serviços, construção e comércio, a proporção das grandes não passou de ¼ das empresas (23,9%, 19,9% e 24,2%, na ordem mencionada anteriormente).

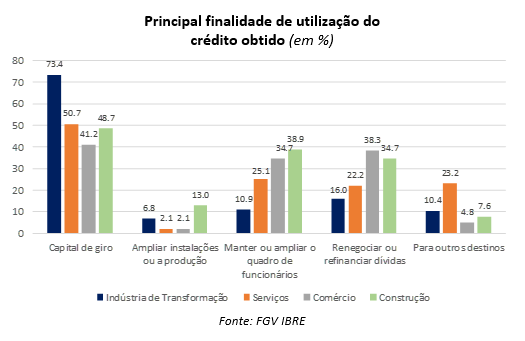

Entre as empresas que obtiveram crédito nesse período, capital de giro foi a finalidade mais citada entre os setores, seguido de manutenção ou ampliação do quadro de funcionários e renegociação de dívidas.

Na análise dos segmentos que registraram mais de 50% das empresas utilizando o crédito para manter ou ampliar o quadro, destacam-se: os segmentos de serviços de alojamento e alimentação; vendas de material de construção; e obras de instalações.

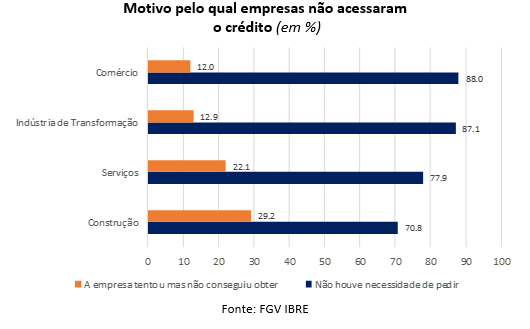

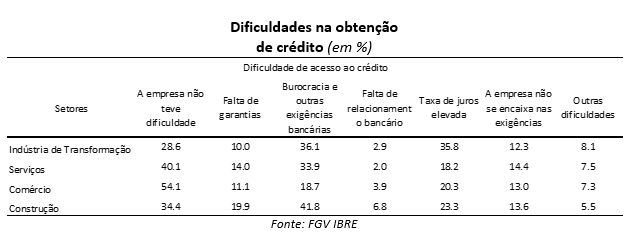

Entre os motivos pelos quais as empresas não obtiveram acesso ao crédito, a grande maioria afirma que não houve necessidade de solicitação, enquanto uma parcela menor afirmou que tentou, mas não obteve sucesso. Isso pode ter ocorrido por terem se beneficiado de outras medidas. Dentre as que não conseguiram obter recursos dos programas de crédito, as empresas do setor de serviços e da construção são as mais afetadas, como mostra o gráfico abaixo.

Por fim, as empresas que tentaram obter crédito (com ou sem sucesso) responderam sobre as dificuldades encontradas no processo. Na indústria, o maior entrave tem sido burocracia e outras exigências bancárias (36,1%), com destaque para as indústrias da categoria de bens duráveis (75,9%). Já no setor de serviços e do comércio, o maior percentual é o de empresas que não encontraram dificuldades (40,1% e 54,1%, respectivamente), em especial os segmentos de armazenagem, auxiliares de transportes e correios (72,4%) e hiper e supermercados (59,5%). Enquanto na construção, a burocracia é a mais citada (41,8%), principalmente pelas empresas do segmento de edificações residenciais (59,1%).

Sob a ótica dos consumidores, ainda que o programa do governo permitisse que muitas empresas preservassem os empregos ao ter a possibilidade de suspender contratos de trabalho e reduzir salários e jornada de trabalho, e o auxílio emergencial tenha atingido milhões de brasileiros, houve redução de grande parte da renda das famílias. No mês passado, mais de 50% das famílias indicaram redução da renda familiar e a classe de renda mais baixa foi a mais afetada.

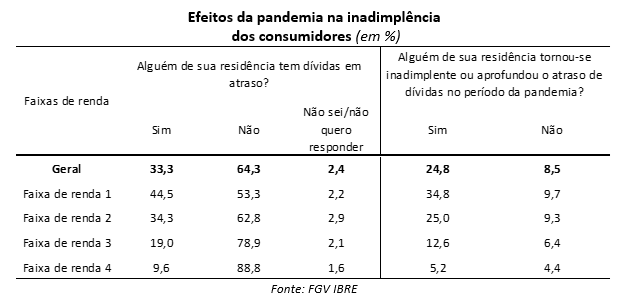

Dessa forma, esse cenário aprofundou a dificuldade de muitas famílias que já vinham com problemas no orçamento familiar. Um terço dos consumidores dizem ter contas em atraso, mas esse resultado é bastante heterogêneo entre as classes de renda[1], sendo as mais baixas as mais endividadas. Nesse mesmo sentido, dos 33,3% de consumidores que afirmaram ter algum tipo de dívida, 24,8% reportaram que essa situação piorou no período da pandemia, sendo pior nos casos das rendas inferiores, chegando a 34,8% dos consumidores com renda familiar mensal até R$ 2.100 que estão com contas em atraso conforme a tabela abaixo. Nesse grupo, 44,5% reportam que alguém de sua residência tem dívidas em atraso.

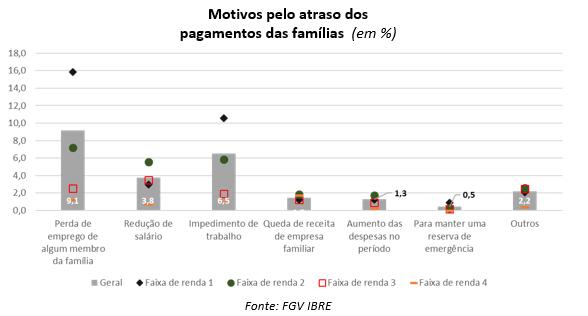

Os 24,8% consumidores com dívidas em atraso intensificados durante a pandemia apontaram o principal motivo para tal. As dificuldades mais citadas no enfrentamento dos consumidores foram a demissão de alguém da família e o impedimento de trabalhar, com 9,1% e 6,5% respectivamente. Esse cenário também foi observado nas duas rendas mais baixas, como mostra o gráfico abaixo, confirmando que essas famílias tiveram impactos mais fortes no mercado de trabalho. Nas rendas mais altas, aparece com maior frequência a opção de redução de salário e queda de receita de empresa familiar como fatores limitativos para o equilíbrio financeiro.

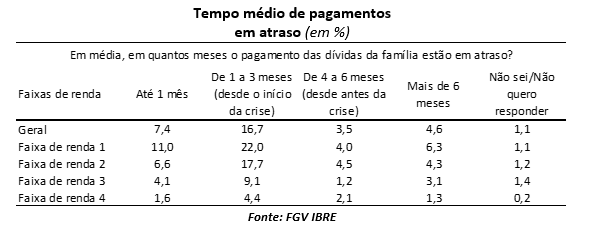

Por fim, os consumidores que afirmaram na primeira pergunta ter alguma dívida informam em quanto de atraso, em média, estão incorrendo atualmente. Praticamente metade dos consumidores (16,7% dos 33,3%) afirmam ter atrasos de 1 a 3 meses, e esse se mostra o padrão em todas as faixas de renda.

As dificuldades das famílias podem ter um efeito redutor na recuperação da economia, considerando que muitas das expectativas dos consumidores em relação aos próximos meses estão baseadas na retomada do mercado de trabalho. As empresas ainda devem passar por um processo de recuperação lenta nos próximos meses. Com nível de incerteza muito elevado, as empresas tendem a postergar investimentos e contratações, assim como consumidores tendem a adiar consumo.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] Faixa de renda 1 = Até R$2.100,00; faixa de renda 2 = entre R$2.100,01 e R$4.800,00; faixa de renda 3 = entre R$4.800,01 e R$9.600,00; e faixa de renda 4 = Mais de R$9.600,01

Deixar Comentário