PIB do 2º trimestre e as atualizações para o cenário prospectivo

O ano de 2020 será lembrado pela pandemia do novo coronavírus, que vem deixando marcas não apenas na esfera sanitária, mas também nas esferas social e econômica. Evidência disso pôde ser vista com a divulgação pelo IBGE dos dados das Contas Nacionais Trimestrais, que apontaram neste segundo trimestre quedas recordes em diversas atividades.

Ao considerar o desempenho do PIB pelo lado da oferta, houve alinhamento entre o que esperávamos e o que foi divulgado, apesar de algumas diferenças na composição dos setores. No último Boletim Macro[1] destacamos, no setor industrial, nossas expectativas de fraco desempenho da indústria de transformação e da construção civil. No setor de serviços, ressaltamos que os efeitos da crise deveriam ser sentidos de forma mais intensa no comércio, transportes e, especialmente, em outros serviços (categoria que inclui os serviços de alojamento, alimentação, saúde e educação privada, entre outros).

Nossas expectativas se confirmaram em todas essas atividades, mas no caso da construção civil houve superestimação da queda (esperávamos 4,3% TsT e -15,5% AsA, ao passo que os dados oficiais foram 6,8% TsT e -11,1% AsA). Vale notar que nossas projeções estavam em linha com os desempenhos do Indicador IPEA de construção civil (uma das aberturas do Indicador de FBCF) e do Monitor do PIB/FGV, além de outros indicadores setoriais como produção de insumos típicos da construção civil e população ocupada.

Contudo, a grande surpresa negativa da divulgação foi o desempenho dos serviços da administração pública, que retraíam impressionantes 8,6% em relação ao ano anterior e 7,6% na comparação com o primeiro trimestre, diante do adiamento das aulas na rede pública de educação e da redução dos serviços na rede pública de saúde. Essa atividade tem uma participação de 24% nos serviços totais da economia, o maior peso dentre todas as categorias de serviços do PIB, o que explica a importante contribuição do resultado desse setor para o PIB total.

Sendo assim, nossas expectativas se confirmaram no que tange o nível de atividade no setor privado da economia no segundo trimestre, mas fomos surpreendidos negativamente com o tamanho do impacto da crise no setor público.

Com relação a atividade pelo lado da demanda, o consumo das famílias desabou 13,5% na comparação com o trimestre anterior. Segundo os dados do Monitor do PIB/FGV, aproximadamente metade da queda é explicada pela redução do consumo de serviços e a outra metade, pelo menor consumo de bens duráveis e semiduráveis. Tudo indica que as políticas de transferência de renda tiveram papel fundamental na sustentação do consumo de bens, evitando uma queda ainda mais intensa no consumo das famílias. Nossas estimativas indicam que a massa ampliada de rendimentos registraria queda de 12,2% no segundo trimestre na ausência das políticas de compensação de renda anunciadas pelo governo, mas ao incluí-las houve crescimento de 10%.

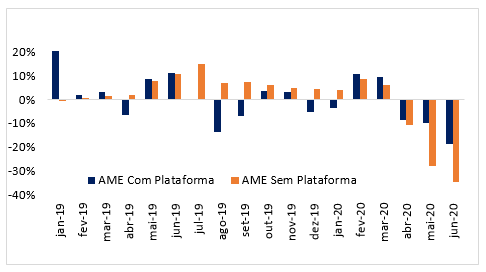

O investimento, por sua vez, registrou resultado melhor do que antecipávamos devido ao desempenho da construção civil. Contudo, esse componente ainda se encontra 37,3% abaixo do pico registrado em 2013. Vale lembrar que a importação de plataformas em maio ajudou a evitar uma queda mais intensa do investimento. O Gráfico 1 compara a absorção de máquinas e equipamentos com e sem plataformas de petróleo. Estimamos que caso não houvesse importação de plataformas, o investimento teria registrado queda de 23% na base interanual de comparação. Ou seja, a pior queda da série histórica.

Gráfico 1: Absorção de máquinas e equipamentos (AsA) - Trimestre móvel

Fonte: Elaboração própria

A perspectiva para este ano é de uma recuperação heterogênea entre os setores, muito mais baseada no consumo de bens do que no consumo de serviços. A extensão do auxílio emergencial até o quarto trimestre traz um viés positivo em nossas projeções de crescimento para este ano. De acordo com nossos cálculos, haverá crescimento de 5,1% da massa ampliada de rendimentos neste ano, mas na ausência das medidas de auxílio do governo, haveria queda de 5,2%.

Se por um lado, o impulso dado pelo auxílio emergencial na massa ampliada de rendimentos da população traz um viés positivo às projeções, o resultado muito desfavorável dos serviços da administração pública no segundo trimestre coloca um forte viés contrário. Por esses motivos, mantivemos a projeção divulgada no Boletim Macro do mês de agosto de queda de 5,4% do PIB neste ano. As projeções detalhadas atualizadas para este ano encontram-se na Tabela 1. Sob a hipótese de que os serviços da administração pública retomam as atividades ao longo do ano que vem, projetamos crescimento do PIB de 3,5% em 2021. Para se ter ideia do tamanho do impacto dos serviços da administração pública nos resultados agregados, caso o crescimento desse setor fosse zero neste ano e no próximo, nossas projeções seriam de queda de 4,5% neste ano e crescimento de 2,6% no ano que vem.

Tabela 1: Projeções para o PIB

Fonte: Elaboração própria

São inúmeras as fontes de incerteza quanto cenário econômico nos próximos trimestres, mas expectativa de recuperação ao longo do ano permanece, visto que os indicadores de alta frequência do comércio varejista e indústria exibem recuperação consistente, ainda que o consumo de serviços permaneça bastante deteriorado.

As opiniões expressas neste artigo são de responsabilidade exclusiva das autoras, não refletindo necessariamente a opinião institucional da FGV.

[1] Boletim Macro de Agosto: https://portalibre.fgv.br/sites/default/files/2020-08/boletimmacroibre_2008.pdf

Deixar Comentário