Política fiscal: as questões em aberto após o pacote

Pacote facilita cumprimento do arcabouço fiscal até o fim do governo. Mas sem atacar problemas estruturais, institucionalidade fiscal segue frágil, e mais ajustes (no gasto) serão necessários. Parece faltar senso de urgência.

Idealmente, o pacote de redução de despesas, proposto ao final de 2024, deveria servir a dois senhores. Os problemas fiscais na economia brasileira operavam em duas frequências distintas[1]. No curto prazo, era necessário viabilizar o cumprimento das metas fiscais, previstas no arcabouço vigente, pelo menos até o final do governo Lula III. A médio prazo, era necessário conter o crescimento das despesas obrigatórias dentro do Orçamento, garantindo não somente a viabilidade da institucionalidade fiscal ao longo do tempo, mas também a sustentabilidade das finanças públicas e a capacidade operacional do Estado brasileiro[2].

Quando da divulgação do pacote fiscal, ficou claro que as questões de curto prazo foram priorizadas, deixando o médio prazo, mais estrutural, de lado[3]. A proposta de revisão dos gastos serviria como uma pinguela até o fim do atual governo, mas a compressão das despesas não-obrigatórias no orçamento permaneceria, com a exaustão do espaço de execução fiscal apenas sendo adiada por alguns anos. A potência do ajuste proposto poderia mudar, a depender de modificações feitas durante a tramitação congressual, no limite até mesmo colocando a travessia até 2027 sob risco.

O Congresso alterou as propostas originais do Executivo, mas sem alterar a sua essência – nisso incluindo o seu foco no curto prazo. A maior parte das medidas do pacote fiscal estava contida no Projeto de Lei (PL) 4614/2024, que se tornou a Lei 15077/24 após a promulgação, e na Proposta de Emenda Constitucional (PEC) 45/2024, convertida na Emenda Constitucional 135/24. Durante a tramitação do PL 4614/2024, as mudanças na correção anual do Fundo Constitucional do Distrito Federal (FCDF) foram revogadas. Ajustes nos critérios de elegibilidade do BPC e do Bolsa Família reduziram a economia prevista, com destaque para a flexibilização da exigência de biometria em áreas de difícil acesso. Por outro lado, a principal medida do PL 4614/2024, a mudança na correção do salário-mínimo, foi aprovada sem alterações. Na PEC 45/2024, os trechos relacionados à inclusão de despesas com ensino básico em tempo integral no gasto da União com o FUNDEB foram alterados, mas sem impacto significativo sobre a economia projetada.

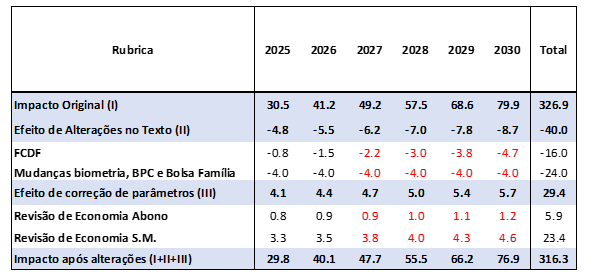

As alterações reduziram em 12% o impacto fiscal projetado até 2030, de acordo com as estimativas oficiais. A projeção inicial do Ministério da Fazenda previa uma economia de R$ 327bi até o fim da década. Contudo, a remoção das mudanças no FCDF, as alterações nos critérios de elegibilidade de benefícios assistenciais e as exceções às exigências de biometria resultaram em uma redução de R$ 40bi no impacto projetado. No entanto, a revisão dos parâmetros após a divulgação do PIB (corrigido) de 2023 ajustou novamente as estimativas, resultando em o impacto esperado apenas R$ 11bi abaixo da previsão inicial (tabela 1).

Tabela 1: Impacto Fiscal do Pacote de Revisão de despesas (R$bi)[4]

Fonte: Apresentações “Medidas de Recuperação Fiscal” e “Pacote Fiscal –

Tabelas de impacto, metodologia e parâmetros de cálculo” do Ministério da Fazenda,

exceto trechos em vermelho, imputados pela BRCG.

Após um período inicial carente de detalhes, o governo divulgou uma maior abertura das projeções de impacto e das premissas utilizadas. À época da divulgação do pacote fiscal, havia enorme incerteza sobre detalhes, tanto dos textos das propostas quanto da metodologia de projeção do governo. Uma vez que textos e metodologias foram descortinados, os números e hipóteses se mostraram, no geral, razoáveis. Mas há ressalvas bastante importantes.

Em alguns aspectos, as estimativas oficiais são difíceis de serem replicadas – e, portanto, é difícil avaliar a sua acuidade. De um lado, as estimativas de impacto das mudanças em biometria, BPC e Bolsa Família são especialmente incertas, o que se torna relevante na medida em que são parte importante do ajuste proposto. De outro lado, é importante notar que o termo “impacto fiscal” não deve ser lido, necessariamente, como uma economia efetiva de despesas, mas sim como uma abertura de espaço dentro do orçamento - seja para efetiva economia de recursos, seja para acomodar outros gastos.

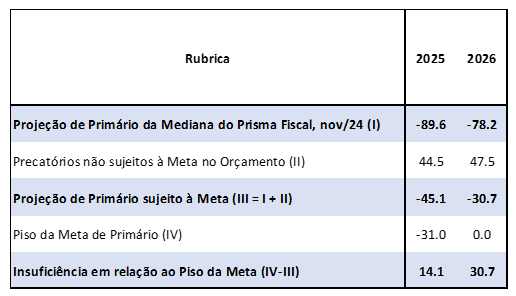

Mesmo com os ajustes nos textos finais, e reconhecendo as incertezas inerentes às projeções, entendemos que o pacote fiscal deve facilitar o cumprimento do piso da meta fiscal até o fim do governo. Em novembro, antes da aprovação do PL 4614/24 e da EC 135/24, a mediana das projeções do Prisma Fiscal indicava déficits primários de R$ 89bi em 2025 e R$ 78bi em 2026. Descontando despesas com precatórios atípicos não sujeitos à meta fiscal previstas no LDO 2025 e na PLOA 2025, as projeções apontam déficits de R$ 45bi em 2025 e R$ 31bi em 2026. Assim, o mercado projetava insuficiência em relação ao piso da meta da ordem de R$ 14bi em 2025 (piso com déficit de R$ 31bi) e de R$ 31bi em 2026 (piso em resultado fiscal neutro). Se a economia estimada for de R$ 30bi em 2025 e de R$ 40bi em 2026, como sustenta o governo, o pacote fiscal abrirá espaço orçamentário para cobrir o gap projetado em relação ao piso da meta fiscal (tabela 2).

Tabela 2: Estimativa de Primário e Cumprimento da Meta Fiscal (R$ bi)

Fonte: PLOA 2025, LDO 2025 e Prisma Fiscal.

Há questões a observar em 2026. Um fator complicador é que, em 2026, parte desse espaço fiscal pode ter de ser utilizado para preencher uma insuficiência de recursos, a depender do ritmo de crescimento da atividade (nominal), das receitas governamentais e da efetividade das políticas de controle das despesas. Entendemos, com a informação atual, que um esforço arrecadatório adicional da ordem de R$ 14bi será necessário no último ano do atual governo – ou parte do espaço fiscal aberto será “perdida”.

A questão estrutural continua sendo um problema, sem diretriz para solução. Temos destacado, há algum tempo, que o ritmo de crescimento de despesas, previsto no arcabouço fiscal, não comporta outras mudanças na estrutura dos gastos feitas após a eleição de 2022 – notadamente o maior ritmo de crescimento das despesas com saúde e educação, além do retorno da política de valorização real do salário-mínimo.

O cenário é de excessiva compressão das despesas efetivamente livres no Orçamento, em horizonte mais curto do que muitos imaginam. A despesa discricionária livre é aquela que não é obrigatória e não conta para cumprimento de outras regras, como gasto mínimo com saúde, educação e emendas parlamentares. Notadamente, comporta custeio e investimento público. Publicação feita pela BRCG em meados do ano passado já indicava uma trajetória plurianual de compressão das discricionárias livres no Orçamento, chegando a patamar operacionalmente inviável já em 2027[5]. Relatórios oficiais, inclusive do Ministério da Fazenda, apontam para a mesma conclusão, ainda que em prazo um pouco mais dilatado.

O ferramental para analisar o espaço discricionário livre no Orçamento ganhou reforços importantes nos últimos meses. O Relatório de Acompanhamento Fiscal de julho, da Instituição Fiscal independente (IFI), trouxe um primeiro benchmark oficial de nível mínimo de despesas discricionárias livres necessárias ao funcionamento da administração pública federal: 0,7% do PIB, considerando o histórico de execução. O Relatório de Projeções Fiscais 2024.1, divulgado em dezembro de 2024 pela Secretaria do Tesouro Nacional (STN), atualizou as estimativas do governo para o espaço discricionário após as divulgações orçamentárias de 2025, mas ainda sem considerar os efeitos do pacote de redução de despesas do governo. Por fim, como já mencionado, o Ministério da Fazenda divulgou as estimativas oficiais de impacto fiscal das medidas de revisão na despesa, ocorrida ao fim de 2024.

Cruzando informações de fontes oficiais distintas, é possível comparar a folga/insuficiência no espaço discricionário livre antes e depois do pacote fiscal, levando em conta um benchmark mínimo para o funcionamento da máquina pública. Algumas observações são importantes. Há diferenças pontuais entre os parâmetros do Relatório de Projeções Fiscais do Tesouro Nacional e as estimativas de impacto do pacote fiscal do Ministério da Fazenda. Além disso, utiliza-se o cenário de referência do Relatório de Projeções Fiscais, que considera cumprimento da meta fiscal a partir de esforço arrecadatório. Portanto, o problema estrutural de compressão das despesas está sendo analisado de forma separada ao cumprimento do piso da meta fiscal. Caso sejam necessários contingenciamentos ou cortes expressivos de gastos para o cumprimento da meta fiscal, o problema da insuficiência de espaço orçamentário para a execução das despesas livres pode ser antecipado.

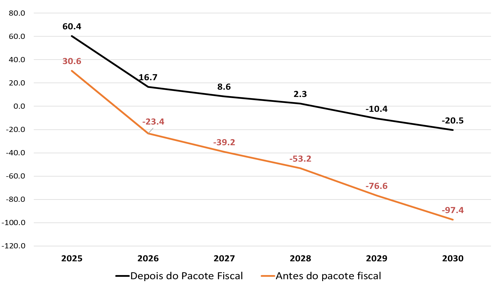

Supondo efeitos tal como estimados, o pacote fiscal adia o momento de exaustão do espaço para despesas discricionárias livres dentro do Orçamento. Mas, ainda assim, se chega à insuficiência até o fim da década. O gráfico 1 considera a folga em relação ao limite mínimo de despesas discricionárias livres, antes e depois do pacote fiscal. O indicador é calculado partindo das despesas discricionárias livres indicadas no Relatório de Projeções Fiscais, subtraindo destas o benchmark mínimo de despesas proposto pela IFI. O cenário "Depois do pacote fiscal" incorpora, adicionalmente, o aumento do espaço fiscal com as medidas de revisão de gastos, seguindo as estimativas do Ministério da Fazenda. O pacote eleva o espaço livre no Orçamento, mas sem eliminar a compressão do espaço para gastos dessa natureza; mesmo após a sua implementação, chegar-se-ia a um patamar operacionalmente inviável para as despesas discricionárias livres até 2029.

Gráfico 1: Recursos discricionários livres acima do mínimo operacional (R$bi)[6]

Fonte: BRCG, utilizando dados de IFI, Relatório de Projeções Fiscais 2024.1 (STN) e Ministério da Fazenda.

Ganhou-se tempo, mas as discussões realmente difíceis ainda precisam ser feitas – ou flertaremos com um shutdown da máquina pública até o fim da década. Mesmo que o cumprimento do piso da meta fiscal tenha sido facilitado até 2026, a célere compressão do espaço discricionário livre no Orçamento, mesmo sob crescimento real do gasto, continua sendo “a” questão. Além disso, o cumprimento das metas fiscais a partir de 2027 dependeria quase exclusivamente de esforço fiscal do lado das receitas, haja vista o sufocamento do espaço livre orçamentário. Da forma como hoje está organizada, a institucionalidade fiscal brasileira aponta para shutdown do Estado até o fim da década.

Novas rodadas de ajuste nos gastos serão necessárias, e o tempo corre mais rápido do que muitos imaginam. Seja para evitar o shutdown ou para viabilizar o atingimento das metas fiscais, a sustentabilidade fiscal brasileira dependerá de novas revisões nos gastos, tão maiores quanto pior for o desempenho das medidas de contenção já propostas. Por conta das regras de correção anual das despesas, novos ajustes precisam ser discutidos de forma tempestiva. Nesse sentido, recentes declarações do governo, abrindo espaço para novas medidas, ainda que não no curto prazo[7], nos trazem uma preocupação de que a gravidade da posição fiscal estrutural não esteja sendo perfeitamente compreendida.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo foi originalmente publicado como Destaque BRCG em 16 de janeiro de 2025. Para mais informações, acesse https://brcg.com.br/destaque-brcg/

[2] O problema com a dinâmica do gasto obrigatório foi devidamente esmiuçado em Destaque BRCG de julho: https://brcg.com.br/encontro-marcado-ate-o-fim-da-decada-pressao-nas-despesas-e-a-implosao-das-instituicoes-fiscais/

[3] Para análise completa do teor do pacote, ler: https://brcg.com.br/politica-fiscal-propostas-rudimentares/

[4] Para o FCDF, no período de 2027 a 2030, removeu-se toda a economia inicialmente projetada pelo governo. Para as mudanças no abono e no salário-mínimo, corrigiu-se o efeito de mudanças estimado pela Fazenda para 2025 e 2026 pelas projeções de crescimento das respectivas despesas com benefícios, dispostas no Relatório de Projeções Fiscais 2024.1, do Tesouro Nacional. Assumiu-se repetição da redução na economia com Biometria, BPC e Bolsa Família para os anos seguintes.

[5] O prazo de 2027 advém de duas fontes distintas: (1) Destaque BRCG em julho apontava que o espaço discricionário livre em 2027 seria menos da metade daquele observado em 2023, benchmark de maior conforto na execução orçamentária; (2) O cenário base de (in)suficiência do limite de despesas do novo arcabouço fiscal, estimado pela IFI no Relatório de Acompanhamento Fiscal 89 (junho 2024).

[6] Em 2026, o pacote fiscal já não conseguiria atender ao cumprimento do piso da meta fiscal, exigindo um esforço fiscal hoje estimado em R$ 31bi. De acordo com a avaliação das discricionárias livres, ainda haveria uma folga de R$ 17bi em relação ao patamar operacional mínimo. Seria necessário, portanto, esforço arrecadatório da ordem de R$ 14bi em 2026, tal como explicitado anteriormente no texto.

Deixar Comentário