Política fiscal reloaded

Existem duas dimensões principais no debate de política fiscal. A primeira é o seu papel na estabilização macroeconômica: controle da dívida pública, estabilização do ciclo econômico e da inflação. A segunda refere-se ao papel no desenvolvimento econômico: crescimento de longo prazo, distribuição de renda e proteção social.

O controle da dívida pública no longo prazo depende de uma combinação de variáveis macroeconômicas como o resultado de caixa do governo ou superávit primário, taxas de juros incidentes sobre a dívida pública e crescimento econômico. Essa são as principais variáveis a determinar a trajetória da dívida.

Estamos observando um ajuste fiscal em duas velocidades: a redução dos juros tem permitido ao governo conter suas despesas com encargos financeiros sobre a dívida pública. Esse ajuste vai bem e a tendência é que essa despesa continue caindo. Por outro lado, o ajuste primário é bem mais lento, mas também tem avançado e a reforma da Previdência parece que será aprovada.

Em artigo escrito em parceria com meus colegas Bráulio Borges e Gilberto Borça, mostramos que a taxa Selic deveria ter caído de forma mais acelerada no primeiro semestre. Dependendo do modelo, a Selic poderia estar entre 3,75% e 4,75%. Recentemente, vários profissionais e instituições financeiras projetam a Selic entre 4% e 4,75%.

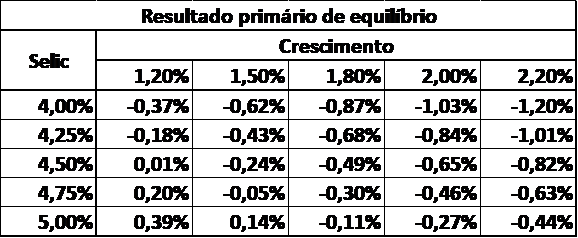

A redução da Selic e, por conseguinte, das taxas de juros de rolagem da dívida têm como consequência a redução do resultado primário de equilíbrio. Para ilustrar essa situação, apresento simulações de resultado primário de equilíbrio para diferentes taxas Selic e cenários de crescimento. Essas projeções consideram a existência de spread de juros entre a Selic e a taxa média da dívida, diferença entre IPCA e deflator, mas todos em patamares conservadores em relação às médias históricas.

Na maior parte dos cenários já é possível perceber que a dívida se estabiliza mesmo com déficits fiscais. A média desses cenários resulta em um resultado primário deficitário de 0,44% do PIB. Com a economia crescendo 1,8% nos próximos anos e a taxa de juros em 4,75%, a dívida pública se torna sustentável com um déficit primário de 0,3% do PIB. Se a Selic de referência for 4,5%, o resultado primário de equilíbrio será deficitário em 0,49% do PIB. Em outros cenários, com um pouco mais de crescimento, é possível concluir que há possibilidade da dívida se estabilizar com déficits primários próximos a 1% do PIB.

Há que se considerar qual a probabilidade desse cenário de juros e crescimento se confirmar para os próximos anos. Em primeiro lugar, esse cenário para o crescimento é bastante conservador tendo em vista que o Brasil possui bastante capacidade ociosa e taxa de desemprego e subemprego elevada. O limite para acelerar crescimento, dado pela baixa produtividade, é uma restrição mais para a frente que deve continuar sendo enfrentada. Essa semana, por exemplo, o Congresso Nacional aprovou o marco regulatório das telecomunicações que deverá destravar novos investimentos. Há várias discussões importantes (petróleo e gás, reforma tributária, etc) acontecendo que devem resultar em mais crescimento para o país.

Em segundo lugar, a probabilidade de que a taxa de juros permaneça em patamares baixos historicamente é também bastante elevada. No curto prazo, há muita capacidade ociosa e elevada liquidez internacional, com os principais bancos centrais no mundo praticando taxas de juros próximas a zero ou mesmo negativas. No longo prazo, o Brasil passa por um processo de envelhecimento demográfico bastante acelerado que deverá reforçar esse processo.

Mesmo trabalhando com esses novos valores de referência para o resultado primário, um observador pode concluir que ainda há um grande esforço de ajuste fiscal a fazer, pois o déficit primário acumulado em 12 meses está em 1,41% do PIB. Ocorre que esse não é o conceito mais relevante para fazer essa análise.

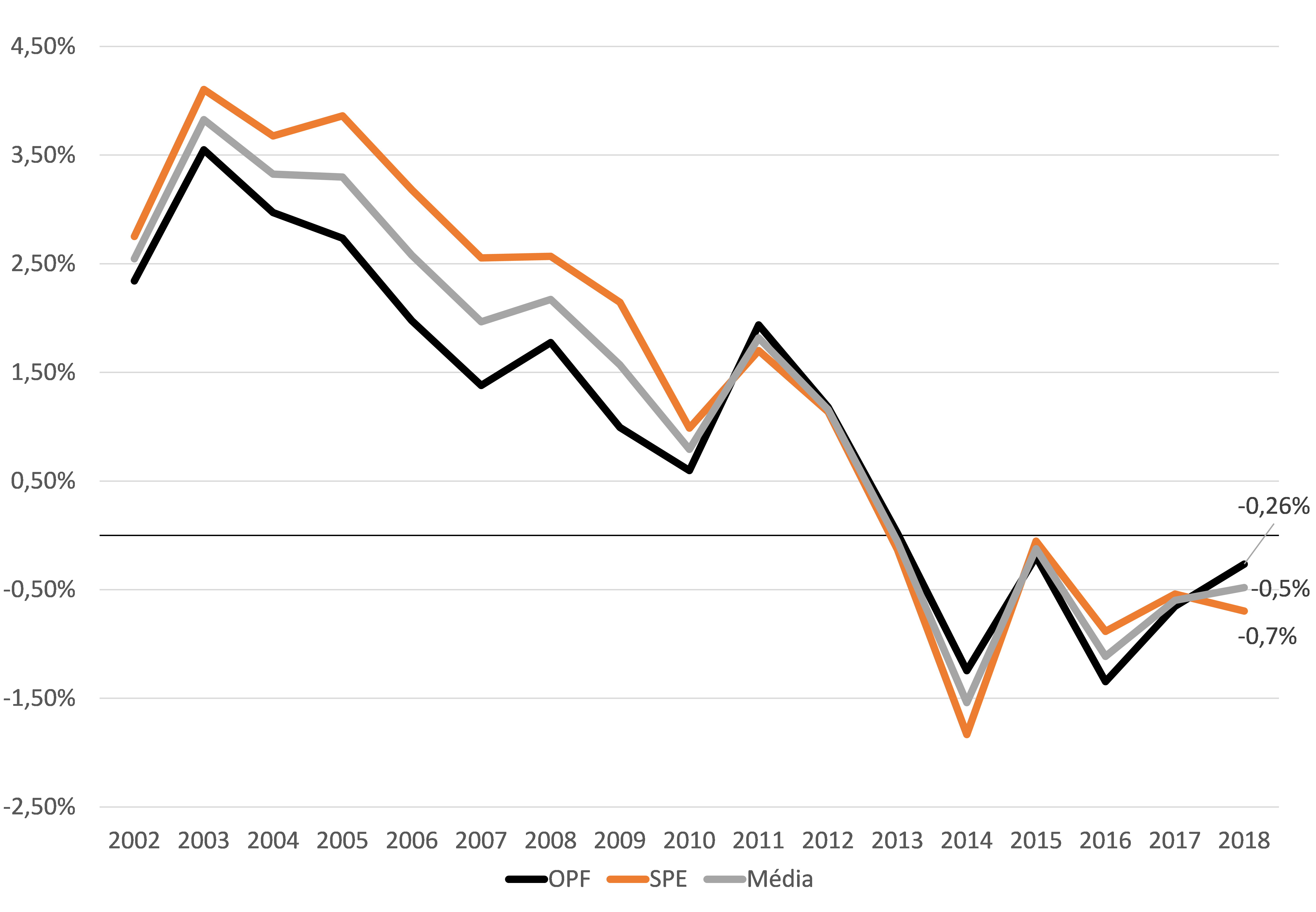

A forma correta de analisar a questão é utilizar o conceito de resultado primário estrutural que expurga as flutuações cíclicas da economia e as receitas e despesas não recorrentes. Em outras palavras, o conceito correto é o que mensura a posição fiscal do governo de acordo com sua situação fiscal de longo prazo, expurgando os efeitos de curto prazo.

Quando se analisa o resultado primário estrutural do Setor Público, por meio da medida divulgada pela SPE e pelo Observatório de Política Fiscal (que foi calculado pelo Bráulio Borges), conclui-se que ambas indicam que as finanças públicas atingiram a região de estabilidade da dívida pública. A média das duas estimativas para 2018 foi de -0,5% do PIB, bem próximo da média das simulações geradas.

Resultado Primário Estrutural (% do PIB/SPE e em % do PIB potencial/OPF)

Com essas simulações, conclui-se que a prioridade deveria ser recuperar a economia e fechar o hiato do produto para o resultado fiscal melhorar mais rápido. Com a queda de juros será possível fazer isso acelerando o crescimento. Ao verificar a questão a partir dessa ótica, o debate se volta para a margem de segurança que o governo deseja ter nesses números, o que recomenda trabalhar com uma margem um pouco maior, e a velocidade que deseja impor para a queda da dívida para os próximos anos, mas não há mais necessidade de manter um ajuste que impõe uma situação de paralisia permanente das atividades governamentais e baixo investimento.

Essas projeções podem ser questionadas por hipóteses um pouco mais pessimistas. Mas, mesmo assim, o mais importante é se dar conta que para um ajuste dessa magnitude, o governo tem os instrumentos necessários para resolver a situação, o que significa dizer que o problema voltou a estar sob controle. É possível alcançar um resultado estrutural melhor cortando algumas renúncias fiscais ou ajustando os salários públicos, por exemplo, medidas que estão no rol de possibilidades da política econômica. É evidente que o mercado já percebeu essa situação, razão pela qual não balançou com a discussão mais aberta que surgiu com respeito ao teto de gastos ou mesmo da ausência de medidas por parte do governo depois do envio de um orçamento insustentável para o Congresso Nacional. A fase do desequilíbrio fiscal estrutural parece já ter passado.

Além de definir a velocidade que o governo deseja imprimir para reduzir a dívida, o que pode requerer algumas medidas pontuais, é importante retomar o debate sobre o segundo objetivo da política fiscal que é o de promoção do desenvolvimento econômico. Se, por um lado, a resolução do ajuste permite pensar nos temas fiscais de maneira mais construtiva, tal como saber quais devem ser as prioridades políticas de uma sociedade que envelhece rápido e é muito desigual, também é necessário continuar com ajustes em determinados segmentos para que a política fiscal seja mais eficiente e distributiva.

Elenco os seguintes temas em que é necessário retomar uma abordagem mais construtiva: investimento social e em infraestrutura, segurança pública, saúde pública, ciência e tecnologia, educação, inclusão social mediante as novas formas de trabalho e meio ambiente. Cada um desses temas requer um tratamento específico para que seus objetivos sejam alcançados da forma mais eficiente possível.

Sobre os temas em que a necessidade de ajuste ainda existe estão a reforma administrativa, que parece ser o novo Graal do debate fiscal, e a reforma tributária que já tive oportunidade tratar neste espaço. A reforma administrativa deve tratar das remunerações salariais (principalmente dos salários de entrada), da estabilidade que deve ser reformulada, mas não eliminada por completo, remunerações por produtividade e da fusão de carreiras.

Há também um debate sobre a possibilidade de reduzir jornadas e salários, mas é importante ser claro sobre os efeitos dessas medidas. Elas são um importante instrumento de gestão, mas sob o ponto de vista fiscal possuem efeitos mais diluídos que a Previdência social. A maior parte do funcionalismo público se refere a médicos, policiais e professores e é difícil imaginar que alguma autoridade pública reduza a jornada de trabalho destes profissionais, pela sua importância junto à população. Esses serviços são considerados essenciais.

Os temais atuais não estão mais voltados para o ajuste fiscal, mas para o crescimento e a produtividade. É importante saber o que estamos discutindo, a razão e o alcance das coisas. Está na hora de recarregar a política fiscal, mas fazendo o debate errado iremos perder os dedos que ainda sobraram sem nenhuma necessidade.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário