Política fiscal: um balanço de 2023 e perspectivas para 2024

2023 teve nova regra fiscal, reforma tributária e medidas de arrecadação. Em 2024, alguns temas serão revisão (ou não) da meta de resultado primário, regulamentação da reforma tributária e revisão de despesas obrigatórias.

Um Balanço de 2023 – O ano de 2023 foi marcado pela introdução da nova regra fiscal, o Regime Fiscal Sustentável (RFS), antes conhecido como Novo Arcabouço Fiscal (NAF), instituído em agosto pela Lei Complementar nº 200/2023, depois de vários meses de discussão. Esse arcabouço se tornou a principal regra fiscal do país, substituindo o teto de gasto (Emenda Constitucional 95). A nova regra consiste basicamente em um novo limite para o gasto federal, mas menos rígido que o anterior, pois sempre haverá um crescimento real da despesa pública. Além desse limite no gasto, o novo arcabouço introduziu novas metas para o resultado primário que irão condicionar a evolução da despesa. Em outras palavras, se as metas de resultado primário (em % PIB) forem cumpridas, o crescimento real do gasto para o ano subsequente será fixado em 70% do crescimento real da receita (retirando parte de receitas não-recorrentes), limitado ao teto de 2,5%. Se a meta de primário não for cumprida, o crescimento real do gasto se reduz para 50% do crescimento real da receita, sempre respeitando o piso de alta real de 0,6%.[1]

Antes da introdução do RFS, a PEC da transição (Emenda Constitucional 126) havia viabilizado uma elevação de cerca de R$ 170 bilhões no gasto federal de 2023 em relação ao limite de despesa anterior. Esse aumento foi importante para recompor uma série de despesas em áreas fundamentais para o governo, que estavam em iminente estado de shutdown. Com o RFS, contudo, a despesa terá um crescimento real de 2024 em diante já sob uma base ampliada, o que aumenta o desafio em relação ao cumprimento das metas de resultado primário.

Para alcançar as metas pactuadas, portanto, será necessária uma significativa elevação da arrecadação. Por essa razão, o governo trabalhou, desde o início de 2023 em um pacote robusto de medidas pelo lado da receita. Esse pacote incluiu a reoneração de alguns setores, como o de combustíveis, e medidas relacionadas ao CARF, à tributação de fundos exclusivos/offshore e ao fim de compensações tributárias ligadas ao ICMS em relação a impostos federais. Muitas dessas medidas dependiam do Congresso Nacional e muitas delas já foram apreciadas e aprovadas ao longo do ano, como veremos à frente.

Em outra frente, ao longo do ano de 2023, o governo dedicou esforços para a aprovação da reforma tributária. O tema vinha sendo discutido com mais intensidade pelo menos desde o início de 2019, quando a PEC 45 havia sido apresentada na Câmara dos Deputados. A reforma, agora aprovada e promulgada (Emenda Constitucional 132), abre caminho para a superação de alguns dos problemas tradicionais de nosso sistema, notadamente a complexidade, o fato de a arrecadação ser feita na origem e não no destino – causa da chamada “guerra fiscal” entre os estados – e a cumulatividade de uma série de impostos, que oneram as empresas e afetam a competitividade do país.

Outro aspecto importante foi a construção da solução para o problema dos precatórios. Após decisão favorável do STF, os pagamentos atrasados foram realizados nos últimos dias de dezembro, totalizando um montante de pouco mais de R$ 90 bilhões. Essa solução corrige um problema criado pela Emendas Constitucionais 113 e 114, promulgadas no final de 2021, que limitaram o pagamento anual dos precatórios, criando um estoque de valores não pagos que poderia chegar a algo próximo a 2% do PIB em 2027, data prevista para a regularização dos pagamentos.[2] Tal medida tende a ensejar algum incremento de renda na economia que não é desprezível do ponto de vista da atividade econômica.

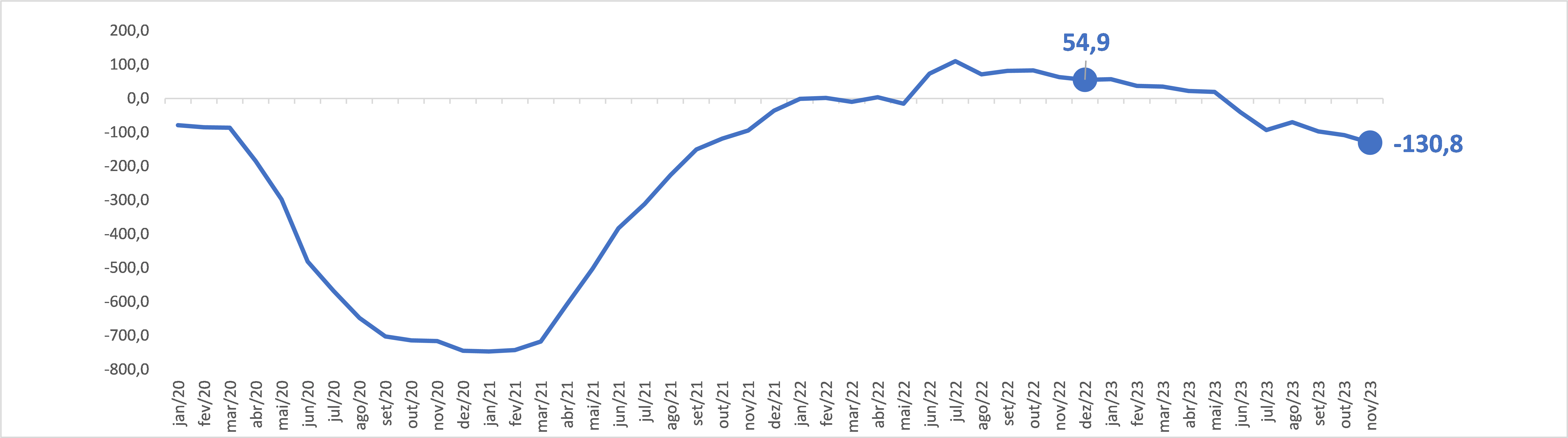

Por fim, em termos dos números fiscais, o ano de 2023 foi marcado por uma deterioração na maior parte dos indicadores. No caso do resultado primário, o governo federal saiu de uma posição superavitária em 2022 para uma posição deficitária em 2023 (Gráfico 1). Houve crescimento da despesa, que acumulava 6,9% de alta real no ano até novembro, com elevação concentrada nos gastos sociais, notadamente no Bolsa Família. Ao mesmo tempo, houve redução real na receita líquida, especialmente em algumas contas específicas, como dividendos, concessões e royalties, mas também em algumas rubricas dos impostos federais.

Gráfico 1 – Resultado primário do governo central (R$ bilhões) – acumulado em 12 meses

Fonte: BC

Desde o início das discussões sobre a nova regra fiscal, ainda no primeiro semestre do ano passado, o governo sinalizou a meta de primário de 2023 como sendo de -0,5% do PIB, com bandas de 0,25 p.p. do PIB para cima ou para baixo. Com isso, havia a expectativa de que os números de 2023 convergissem para esses valores ao longo do ano, especialmente com a implementação das medidas pelo lado da receita. O que se viu, contudo, a cada relatório bimestral de reavaliação de receitas e despesas primárias, foram revisões das projeções oficiais para o déficit de 2023, que passaram de R$ 108 bilhões (1,0% do PIB) no relatório do 1º bimestre, para R$ 177 bilhões (1,7% do PIB) no relatório do 5º bimestre.

Após a divulgação do resultado do Tesouro Nacional referente a novembro, no dia 27/12/2023, o secretário do Tesouro disse que a projeção interna (informal) é de um déficit primário em torno de R$ 125 bilhões, sem contar com os precatórios. O déficit acumulado do ano até novembro era de R$ 114 bilhões e, para dezembro, a STN estimava um déficit em torno de R$ 10 bilhões. Vale notar que houve o pagamento de compensação aos Estados em cerca de R$ 20 bilhões ano longo do ano, gasto que não era previsto e corrige distorções causadas pelas desonerações implementadas pelo governo anterior (compensação pela redução de ICMS em 2022). Nesse caso, e sem considerar os precatórios, o déficit do ano estaria na cada dos R$ 100 bilhões (ou 1,0% do PIB).

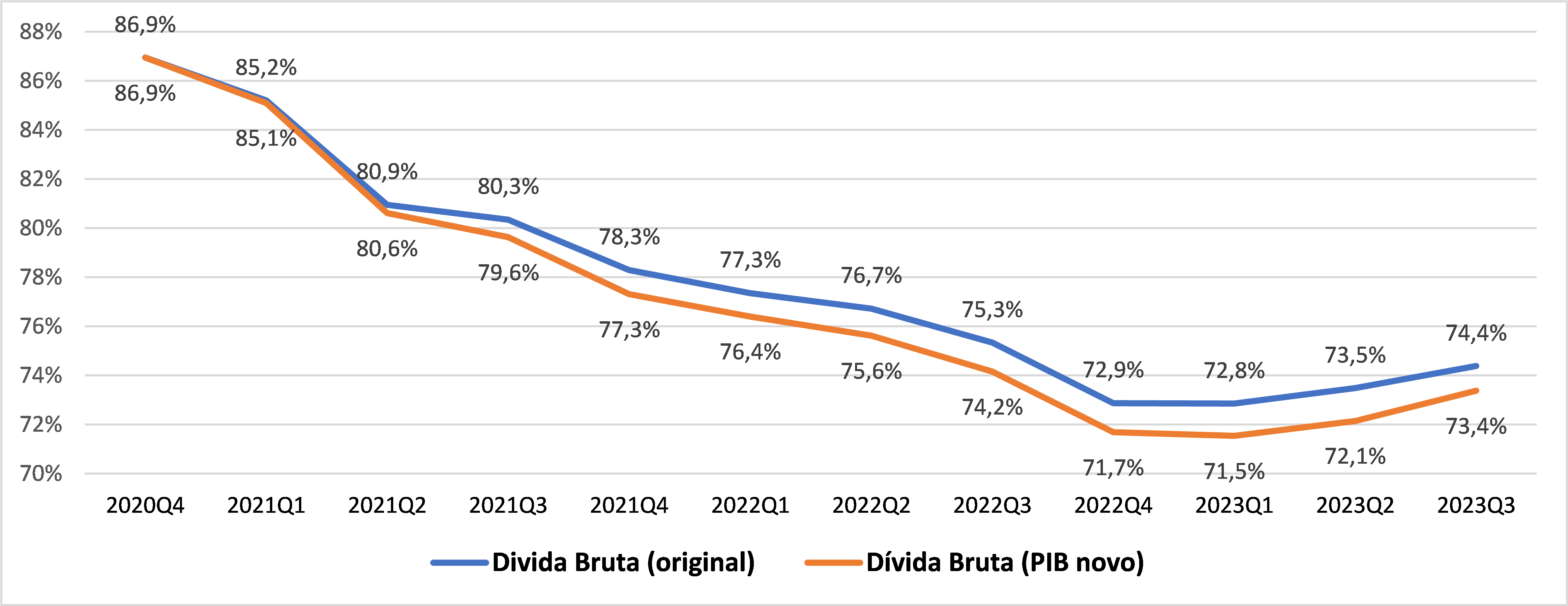

Com o primário deficitário, somado ao ambiente de juros mais elevados, a dívida pública aumentou durante o ano. Esse aumento, contudo, tem sido mais modesto do que o esperado pelos analistas de mercado, e uma das razões é o forte crescimento do PIB no ano, bem acima da mediana das expectativas contidas no Boletim Focus em janeiro de 2023. Revisões no PIB de anos anteriores também ajudaram a reduzir a curva de evolução da dívida, dando um alívio de pelo menos 1,0 ponto percentual do PIB na dívida bruta do governo geral (Gráfico 2). As projeções para a trajetória futura da dívida seguem indicando estabilização, ainda que apenas dentro de alguns anos, mas, para isso, é necessário que o novo arcabouço fiscal seja respeitado.

Gráfico 2 – Dívida Bruta do Governo Geral (% do PIB)

Fonte: Elaboração própria a partir dos dados do BC e do IBGE

Perspectivas para 2024 – Para 2024, o grande desafio da política fiscal diz respeito ao alcance da meta de resultado primário da nova regra fiscal, que é zero, com bandas de 0,25 ponto percentual do PIB para cima ou para baixo (o que equivale a cerca de R$ 29 bilhões).

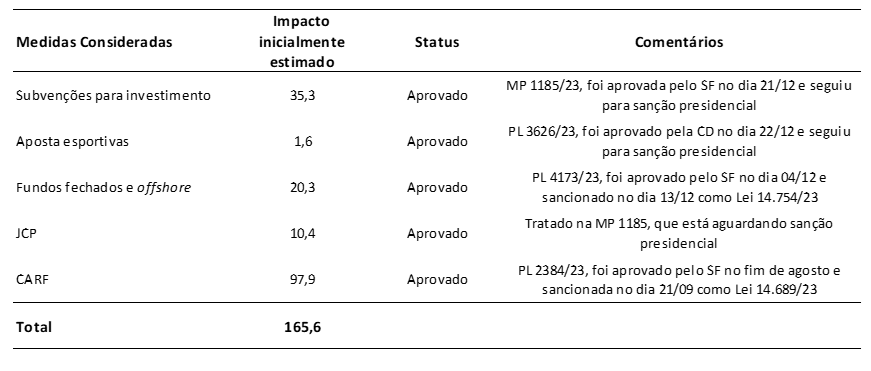

O PLOA 2024, apresentado em agosto, levava em consideração um pacote adicional de receitas de R$ 168,5 bilhões, o que equivale a cerca de 10% da receita líquida total projetada, para se conseguir cumprir a meta. A Tabela 1 mostra que, quantitativamente, mais de 98% do pacote de R$ 168,5 bilhões apresentado no PLOA 2024 foi aprovado recentemente. É importante mencionar, contudo, que as estimativas possuem elevado grau de incerteza e, além disso, que alguns projetos sofreram mudanças em relação à versão original ao longo da tramitação, sem falar nas chances de judicialização por parte de contribuintes. Por isso, no momento, as estimativas mais otimistas do mercado para o resultado primário de 2024 sugerem um déficit em torno de 0,6% do PIB.

Tabela 1 – Pacote de elevação de receita no PLOA e status atual (principais medidas)

Fonte: Elaboração própria

Mesmo que o alcance da meta ainda seja desafiador, o sucesso obtido a partir da aprovação dessa agenda legislativa foi importante para manter o governo firme nos objetivos traçados e amenizar as pressões internas para a mudança da meta. Um exemplo disso se deu pela Medida Provisória 1.202/2023, editada pelo governo no último dia útil do ano (29/12/2023). Essa MP instituiu novas medidas de ajuste fiscal pelo lado da receita, destacando-se a reoneração parcial da folha de pagamentos, o fim de incentivos ao setor de eventos por meio do programa Perse e a limitação de compensações tributárias por parte das empresas. As medidas são controversas e estão gerando bastante discussão, mas mostram que o governo segue focado em alcançar a meta de 2024.

Sobre a meta e sua possível mudança, o final de março consistirá em uma data crítica, pois ali será divulgado o primeiro relatório bimestral de avaliação de receitas e despesas. A depender das projeções oficiais, um contingenciamento do orçamento poderá ser realizado e, nesse caso, o debate sobre uma possível alteração da meta voltará. A princípio, o relator da LDO (Deputado Danilo Forte do União Brasil) incluiu um dispositivo que limitaria o valor do contingenciamento de forma a respeitar o piso do aumento do gasto real de 0,6%. Tal valor ficaria restrito a algo pouco superior a R$ 20 bilhões, o que equivale ao empoçamento histórico médio de recursos.

Além do pacote de receitas, há outros fatores que podem ajudar no cumprimento da meta em 2024. O primeiro diz respeito à própria banda da meta, que autoriza um déficit de até R$ 28 bilhões. O segundo tem a ver com dois fatores que podem ajudar a receita e não estão presentes no orçamento: a implementação do preço de transferência e uma receita não recorrente de depósitos judiciais da Caixa Econômica Federal (CEF), que pode alcançar cerca de R$ 14 bilhões. Por fim, o empoçamento de despesas pode ajudar também, embora isso só apareça no fim do ano e não entre, portanto, nas revisões bimestrais. Por outro lado, além dos itens do pacote apresentado da Tabela 1 e já discutidos acima, outros itens podem se frustrar, destacando-se o valor estimado na LOA 2024 com a receita de concessões (R$ 44 bilhões, sendo R$ 35 bilhões relativos somente a concessões ferroviárias), além das receitas relativas ao petróleo (estimadas com um preço de barril acima do que é observado hoje).

Para o médio prazo, o segundo grande desafio da nova regra é alcançar um equilíbrio interno pelo lado da despesa. O fim do teto de gasto trouxe de volta algumas vinculações de despesa que aumentam a rigidez do orçamento, especialmente no caso dos mínimos de saúde e educação, que são indexados à receita. Além disso, o governo introduziu uma nova regra para a evolução do salário-mínimo, que deverá impor uma pressão adicional em algumas rubricas da despesa. Essas características poderão causar uma redução mais acentuada em parte das despesas discricionárias no médio prazo e se tornar um problema futuro para a regra.

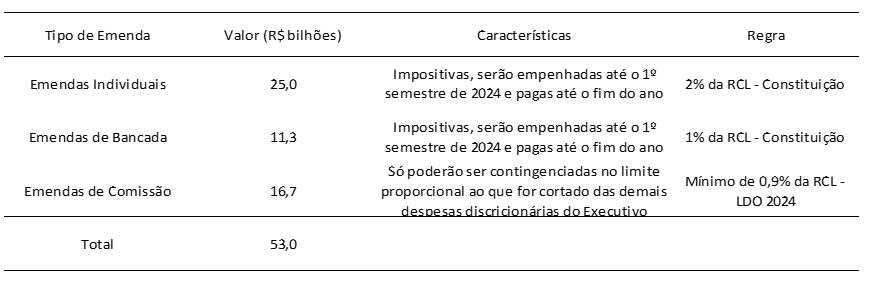

Outro desafio no campo da política fiscal se refere às emendas parlamentares. As leis relacionadas ao orçamento de 2024 (LDO e LOA), aprovadas na segunda metade de dezembro, definiram um montante recorde para as emendas, que totalizam R$ 53 bilhões (Tabela 2). Além disso, uma série de regras foram estabelecidas, incluindo um cronograma para a maior parte delas. As emendas individuais e de bancada, além de não estarem sujeitas a contingenciamento (ganhando, portanto, caráter de despesas obrigatória), tem de ser empenhadas até o final do 1º semestre do ano. Já as emendas de comissão só podem ser contingenciadas na proporção do bloqueio dos demais gastos discricionários. Todo esse aparato consiste em evidências do maior poder de barganha das lideranças partidárias e do Congresso Nacional na elaboração do orçamento federal e sinalizam um problema à frente, pois os gastos com emendas, em regra geral, além de drenarem recursos das despesas discricionárias do Executivo (incluindo investimentos federais), normalmente possuem baixa qualidade, pois raramente se articulam com as políticas públicas e com os objetivos mais gerais do governo federal.[3]

Tabela 2 – Emendas parlamentares – LOA 2024

Fonte: Elaboração própria

Por fim, saindo um pouco dos números e do arcabouço fiscal, o ano de 2024 guarda outros desafios. O principal deles diz respeito à continuidade da reforma tributária. Mesmo com a sua promulgação, ocorrida no dia 20 de dezembro, há uma série de assuntos e detalhamentos que deverão ser tratados em legislação infraconstitucional. Assim, é importante que a mobilização continue a fim de garantir um detalhamento compatível com as aspirações mais gerais da reforma. Esse tema, de grande importância, certamente consumirá grande parte da agenda econômica no ano de 2024.

De maneira geral, portanto, o ano de 2023 foi um ano de muitas entregas, sobretudo nos últimos meses do ano. A equipe econômica aprovou tanto o RFS, como também várias medidas de aumento de receita que são fundamentais para dar suporte ao novo marco fiscal, além de ter endereçado a aprovação da reforma tributária, discutida por mais de 30 anos e nunca viabilizada. Para 2024, as expectativas são de uma agenda fiscal (novamente) bastante intensa. A questão da meta de resultado primário será um tema frequente, principalmente no final do primeiro trimestre do ano, quando estará em pauta um possível contingenciamento de despesas do orçamento ou, alternativamente, um debate em torno da possibilidade de revisão da meta para o ano corrente. Também estarão em pauta assuntos que dizem respeito à sustentabilidade do RFS, como revisão em despesas obrigatórias e maior eficiência dos programas e políticas públicas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autores, não refletindo necessariamente a opinião institucional da FGV nem de outras instituições às quais os autores estejam vinculados.

[1] É importante mencionar que este novo arcabouço foi inicialmente bem recebido pelo mercado e ajudou a ancorar expectativas sobre a trajetória futura da dívida pública. Modificações na antiga regra já eram esperadas, por conta de sua rigidez e por conta de diversas alterações realizadas nos últimos anos.

[2] Para entender os efeitos macrofiscais relativos ao pagamento dos precatórios em 2023, em comparação com o cenário de referência, vale consultar o estudo “Os impactos macrofiscais de cenários de pagamento do estoque de precatórios das EC 113 e 114”, da Secretaria de Política Econômica, divulgado recentemente.

[3] Sobre a LDO, o Presidente da República acabou vetando alguns trechos do texto aprovado no Congresso, como por exemplo a questão do cronograma obrigatório para executar emendas parlamentares individuais e de bancadas, que seriam pagas integralmente até 30 de junho. De qualquer forma, os parlamentares ainda apreciarão os vetos.

Deixar Comentário