Projeções internacionais de commodities indicam deflação de 3% do IPA-DI em 2024

Projeções internacionais de consenso para commodities são compatíveis com variação de cerca de -3% do IPA-DI em 2024, mas analistas domésticos projetam +3% para o indicador. Desinflação varejista pode ser maior do que se espera.

Este post corresponde a uma breve atualização de um exercício que apresentei em agosto do ano passado neste mesmo espaço (aqui).

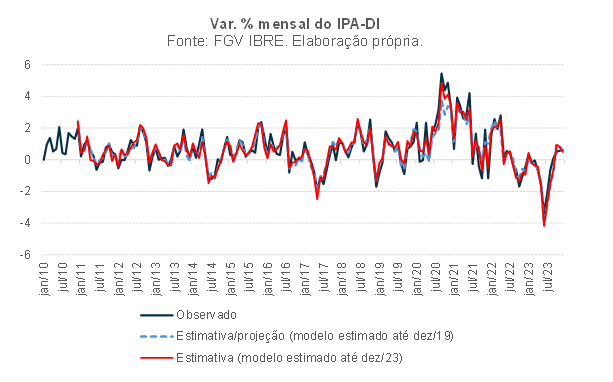

Antes de apresentar os resultados, cabe apresentar brevemente um exercício de avaliação do modelo econométrico utilizado para construir as projeções do IPA-DI. A figura abaixo compara a evolução efetivamente observada desse índice de preço com a estimativa do modelo dentro da amostra (janeiro de 2010 a dezembro de 2023), bem como com a estimativa do modelo estimado somente até dezembro de 2019 (com projeções fora da amostra a partir de janeiro de 2020).

Como pode ser notado, embora o modelo estimado com dados até dez/19 tenha subestimado a inflação ao produtor em 2020 e superestimado em 2021, em 2022 e 2023 a aderência das projeções fora da amostra aos dados efetivamente observados foi bastante elevada. Isso significa dizer que esse modelo tem uma boa capacidade preditiva (com a acurácia das previsões para o IPA-DI dependendo, basicamente, da acurácia nas projeções para os preços de commodities e para o R$/US$).

Vale destacar, ainda, que foram testadas algumas novas variáveis no modelo (tal como o indicador de pressões de cadeias globais calculado pelo Federal Reserve de Nova York), mas o modelo seguiu o mesmo das versões anteriores. Com efeito, para além de pequenas atualizações nos valores estimados dos parâmetros, o exercício que será apresentado a seguir corresponde, basicamente, a uma atualização das premissas que alimentam esse modelo.

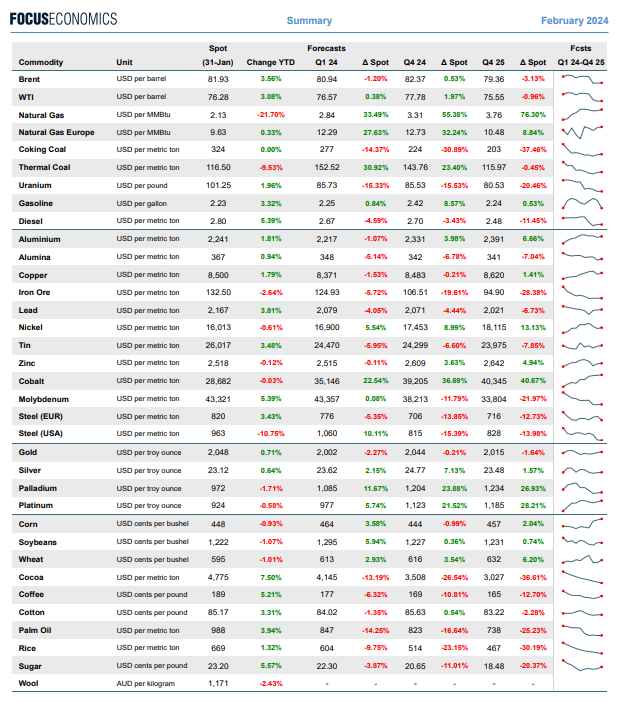

Tal como no post publicado em agosto, eu utilizo as projeções de consenso para os preços das commodities no mercado internacional coletadas pela publicação Focus Economics. A figura abaixo apresenta essas projeções, referentes à coleta realizada neste mês de fevereiro.

Embora a tabela acima apresente valores apenas para alguns momentos do tempo, a publicação completa disponibiliza projeções trimestrais até o final de 2025.

Para projetar o IPA, ainda são necessárias algumas premissas adicionais. Vou considerar uma cotação do R$/US$ estável em 4,95 entre fevereiro deste ano e dezembro do próximo (cotação alinhada às projeções de consenso mais recentes captadas pelo Focus/BCB). No caso dos preços dos combustíveis no mercado local, vou admitir que as variações de seus preços nas refinarias irão acompanhar as variações em R$ da cotação do petróleo do tipo Brent (a Petrobras segue acompanhando a paridade internacional, embora suavizando os movimentos dos preços internacionais e do R$/US$). Por fim, para os preços de algumas commodities agropecuárias que são mais nontradables (arroz, feijão e boi gordo), vou utilizar as projeções mais recentes da consultoria E2 Economia (variações, pela ordem, de -19,3%, -7,0% e +8,6% em dez/24 vs dez/23; -18,4%, -6,9% e +10,3% em dez/25 vs dez/24).

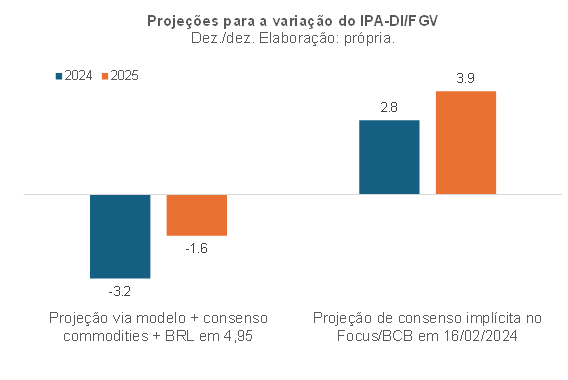

A figura abaixo resume os principais resultados desse exercício, comparando as projeções do modelo com as expectativas de consenso mais recentes[1].

Como pode ser notado, tal como aconteceu em 2023 (a despeito do meu alerta em abril de 2022), o mercado parece superestimar, e bastante, a inflação esperada ao produtor no Brasil, tanto em 2024 como em 2025. Com efeito, caso as projeções de consenso para os preços de commodities se concretizem e, caso o R$/US$ de fato oscile em torno de 4,95 daqui até o final do ano que vem, a inflação varejista de bens industrializados e de alimentação no domicílio (com peso aproximado de 38% no IPCA, levando em conta apenas os efeitos diretos) poderá ser bem menor do que o apontado pelo consenso atual. Em tempo: na coleta do Focus/BCB de 16 de fevereiro deste ano, a expectativa consensual apontava altas de 4,6% e 3,8% para alimentação no domicílio no IPCA em 2024 e 2025; ao passo que, para bens industrializados, as altas projetadas são de 2,2% e 2,4%.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Como já expliquei em post anterior, o sistema Focus/BCB deixou de coletar as projeções dos analistas para o IPA há alguns anos. Somente são coletadas as projeções para o IGP (60% IPA, 30% IPC e 10% INCC). Com efeito, eu estimo o IPA implícito nas projeções de consenso para o IGP utilizando as projeções para o IPCA (ajustada pela diferença observada nos últimos anos desse índice em relação ao IPC da FGV) e adotando as projeções de INCC da LCA. Importante notar, ainda, que o Focus/BCB coleta projeções para o IGP/IPA-M, ao passo que o exercício acima corresponde ao IGP/IPA-DI. Contudo, as diferenças entre eles em termos de variação no ano-calendário são relativamente pequenas.

Deixar Comentário