As propostas públicas para a política fiscal a partir de 2023: pontos em comum e divergências

Propostas fiscais dos dois principais presidenciáveis têm em comum 1,01% do PIB em despesas primárias adicionais em 2023. Mas há divergências no curto e no médio prazo, com possibilidade de forte aumento do gasto adicional.

A fim de traçarmos o cenário macroeconômico doméstico de 2023, precisamos sanar dúvidas sobre a futura política fiscal, visto que estamos diante da primeira eleição presidencial em que não há dúvida sobre qual será o presidente nem os diretores do Banco Central, assim como sobre qual será a política monetária e cambial que vigorará no próximo ano. Porém, a no máximo 70 dias para sabermos quem será o próximo Presidente da República, começam a ser delineadas e explicitadas as ações de política fiscal que serão executadas a partir de 2023.

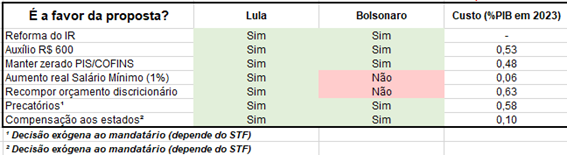

De fato, se considerarmos pronunciamentos públicos dos dois presidenciáveis com maior intenção de votos, assim como de assessores ilustres que os apoiam, pode-se inferir sobre a política fiscal que cada um deles pretende executar. Em comum aos dois, há promessa de ampliar em mais R$ 200 o Auxílio Brasil, com ampliação de beneficiários, mantendo-o em R$ 600 (que incrementaria em 0,53% do PIB as despesas primárias) e de manter a desoneração tributária de tributos federais sobre os combustíveis (0,48% do PIB de menor receita primária), que significará uns 1,01% do PIB ou R$ 105 bilhões em menor resultado primário, em 2023.

Além disso, em comum aos dois, há também explícita disposição de atualizar a tabela do Imposto de Renda (IR), mas não se comprometeram com reajuste mínimo. O plano de governo do presidente Bolsonaro eleito em 2018 já continha um reajuste, mas não foi implantado. Nesse sentido, sem as devidas informações publicizadas, não consideramos qualquer reajuste para o próximo ano, considerando também que eventual reajuste somente valerá a partir de 2024. Mas, é um risco fiscal inerente aos dois principais presidenciáveis.

Do lado do ex-presidente Lula, há a disposição adicional em prover aumento real ao salário-mínimo (não se explicitou o montante, mas cabe lembrar que cada R$ 1 de aumento de salário-mínimo representa um incremento de R$ 389,9 milhões ao ano nas despesas do governo, segundo a Lei de Diretrizes Orçamentárias aprovada neste ano) no próximo ano.

Considerando também inserções públicas do Nelson Barbosa (ex-ministro da Fazenda e do Planejamento no governo PT) que parecem alinhadas aos discursos recentes de Lula, pode-se adicionar a esse aumento real do salário-mínimo o seguinte impacto fiscal em 2023: R$ 45 bilhões para recomposição do orçamento na parte discricionária do orçamento (R$ 30 bilhões de investimentos e R$ 15 bilhões para saúde e educação) e R$ 20 bilhões de recomposição salarial do servidor público.

Ademais, há expectativa de R$ 60 bilhões de precatórios e R$ 10 bilhões para compensação aos Estados, que também valeriam para eventual governo Bolsonaro II, pois esses gastos com precatórios e com compensação dependem de o mecanismo de compensação dos precatórios previstos na atual legislação não funcionar e de as negociações com os Estados/DF (atualmente feitas no âmbito do Grupo de Trabalho liderado pelo STF) se transformarem em despesas primárias.

Enfim, considerando a necessidade de algo entre R$ 200-250 bilhões adicionais para o próximo ano, sugeridos pelo ex-ministro da Fazenda e do Planejamento Nelson Barbosa em entrevista ao Broadcast, número que parece alinhado com as promessas que têm sido feitas pelo ex-presidente Lula, nota-se que R$ 105 bilhões (R$ 55 bilhões do incremento no Auxílio Brasil mais R$ 50 bilhões de manutenção da desoneração tributária federal) ou 1,01% do PIB parece comum a qualquer um dois presidenciáveis (atualmente com maior intenção de votos) que seja eleito. Além desse montante, haverá, no mínimo, mais R$ 65 bilhões ou 0,64% do PIB somente descritos pelo lado do ex-presidente Lula. A tabela 1 resume as intenções dos presidenciáveis.

Tabela 1 – Posicionamento dos candidatos sobre os temas relevantes para Política Fiscal

Em suma, no mínimo, no orçamento primário do governo federal, o incremento adicional será de 1,01% do PIB (Auxílio Brasil mais manutenção desoneração tributária) ou 1,69% do PIB (caso frustre o previsto na PEC dos precatórios e as negociações com os estados) ou, ainda, 2,31% do PIB (recomposição de investimento público e do servidor público já no próximo ano), caso o ex-presidente seja eleito. Nada impede que esses montantes sejam elevados, dependendo de acenos dos presidenciáveis na campanha ou das interações com o Legislativo/Judiciário durante a votação do Projeto da Lei Orçamentária. Esse é o resumo para 2023, conforme tabela 2.

Tabela 2 – Cenários de gastos adicional já para 2023

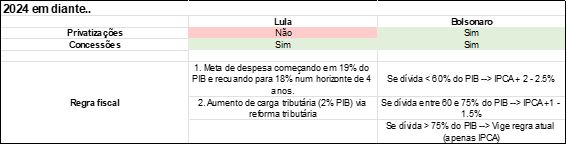

Contudo, para 2024 em diante, será preciso discutir uma nova regra fiscal e o programa de privatizações e concessões.

Nelson Barbosa, assim como Lula, tem falado explicitamente que não há chance alguma em privatizar a PPSA ou a Petrobras nem qualquer outra empresa pública. Contudo, eventual Governo do PT daria continuidade às concessões. Em suma, eleição do Lula implica abandono do programa de privatizações, mas continuidade das concessões. Em relação à regra fiscal, os pronunciamentos públicos de membros do PT indicam que há uma meta de despesa, começando em 19% do PIB que chegaria a 18% do PIB, em um horizonte de 4 anos.

Nos 19% do PIB, já está contido waiver (ou licença) para aumentar os gastos primários (em 2022, devem ser de 18,3% do PIB) por um ou dois anos e, em seguida, viria a recuperação do superávit primário. Nos 18% do PIB, haveria 16,5% do PIB como meta de despesa corrente e 1,5% do PIB como meta de investimento público. De onde viria o superávit primário para tornar a dívida pública sustentável? Viria de aumento de carga tributária oriunda da tributação de dividendos, de ataque à pejotização e de reforma dos impostos sobre o valor adicionado, a exemplo das já discutidas no Congresso Nacional. Seria um aumento de carga tributária na ordem de 2% do PIB.

Por outro lado, no que diz respeito ao presidente Jair Bolsonaro, pode-se colocar como futura regra fiscal em eventual novo governo dele uma variação do que está sendo proposto por técnicos do Tesouro Nacional, que vem tendo apoio público do ministro Paulo Guedes. Este promete flexibilizar o teto dos gastos, mantendo ou até mesmo aumentando a atual austeridade fiscal, segundo a coluna da jornalista Claudia Safatle, no Valor (19/8/2023).

Como seria essa flexibilização com manutenção ou aumento da austeridade fiscal? A ideia, consoante exposto na coluna dessa jornalista, é de criar três faixas de parâmetro de dívida bruta do governo geral como proporção do PIB e, de acordo com a faixa, abrir possibilidade de aumentar o gasto.

Uma das faixas seria a dívida estar abaixo de 60% do PIB, média do nível de endividamento dos países emergentes. Nesse caso, o governante poderia aumentar a despesa pública pela inflação mais 2% a 2,5% - percentual equivalente ao PIB potencial. Se a dívida estiver entre 60% e 75% do PIB, a elevação da despesa cairia para a casa de 1% a 1,5% além da inflação do IPCA. E a dívida estando acima de 75% do PIB, manter-se-ia a regra do teto: a despesa só pode ser corrigida pela inflação.

Ora, uma vez que tanto a PPSA quanto a Petrobras já estão na carteira do PPI, provável consequência desse novo arcabouço fiscal é impulsionar a venda da carteira de ativos da PPSA ou a venda do controle da Petrobras, ou ambas. A venda de qualquer um desses dois ativos gerará uns R$ 400 bilhões, o que implicará diminuição de aproximadamente 5 pontos de porcentagem na dívida bruta, levando-a para cerca de 74% do PIB, já em 2024. A tabela 3 traz uma esquematização das regras fiscais que vêm sendo discutidas publicamente por interlocutores dos dois presidenciáveis com maior intenção de votos.

Tabela 3 – Instrumentos de política econômica a partir de 2024

Daí, é possível depreender que a regra defendida pelo governo Bolsonaro (por meio do ministro Paulo Guedes) flexibiliza o teto, mantendo a austeridade fiscal, uma vez que provê incentivos para que se acelere a privatização de ativos importantes no próximo ano em troca de maior execução de despesa, com simultânea colocação da dívida em trajetória sustentável, dada necessidade de superávit primário menor para a estabilização da dívida (em função da amortização dela) e dos sinais corretos para que o juro real volte aos patamares que vigiam no período imediatamente anterior à pandemia.

Enfim, os modelos fiscais prometidos no médio prazo são relativamente distintos, com alguma semelhança no curto prazo, ao considerarmos em comum 1,01% do PIB ou R$ 105 bilhões em impacto negativo (diminuição de receita e aumento de despesa) no resultado primário, em 2023. Contudo, estes 1,01% do PIB podem se transformar, no mínimo, em 2,31% do PIB, caso se frustrem (do ponto de vista do governo federal) as negociações no âmbito do STF sobre a redução do ICMS e os mecanismos legais de compensação dos precatórios e o ex-presidente Lula seja eleito.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário