Readequação do Orçamento de 2023

Novos dados do PIB e projeção de orçamento com forte contração de gasto em 2023 levantam debate sobre valor do waiver fiscal pela transição de governo. Calculamos esse valor em função de parâmetros que determinam o PIB nominal.

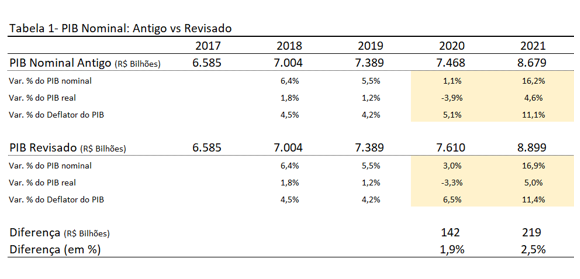

O IBGE divulgou os dados definitivos de 2020 das Contas Nacionais Anuais. Todo ano, em novembro, as pesquisas anuais estruturantes do IBGE ficam disponíveis e os dados definitivos do PIB são publicados com defasagem de dois anos. Portanto, em 2022, dispomos de dados definitivos do PIB até 2020. Essa revisão é incorporada às Contas Nacionais Trimestrais na divulgação subsequente, ajustando toda a série trimestral, fato que ocorre nos primeiros dias de dezembro. Com a última revisão, o PIB nominal de 2020 se elevou em quase 2%, saindo de R$ 7,46 trilhões para R$ 7,61 trilhões. De forma atípica, o IBGE também revisou o PIB de 2021, com o crescimento real se elevando de 4,6% para 5%, e o valor nominal de R$ 8,67 trilhões para R$ 8,89 trilhões (alta nominal de 2,5%). A tabela 1 mostra a evolução do PIB nominal antes e depois da revisão do IBGE, as variações percentuais do PIB nominal, do PIB real e do deflator do PIB, assim como a diferença entre eles, seja em valores correntes, seja em percentual.

Fonte: IBGE

Essas revisões mudaram de forma substancial o valor do PIB e a interpretação econômica a respeito de vários indicadores. Em particular, esse fato modifica importantes variáveis fiscais – receita, despesa, resultado primário e níveis do endividamento público em proporção do PIB –, as quais estão sendo objeto de reavaliação durante a transição de governo e fonte de muita incerteza junto ao mercado.

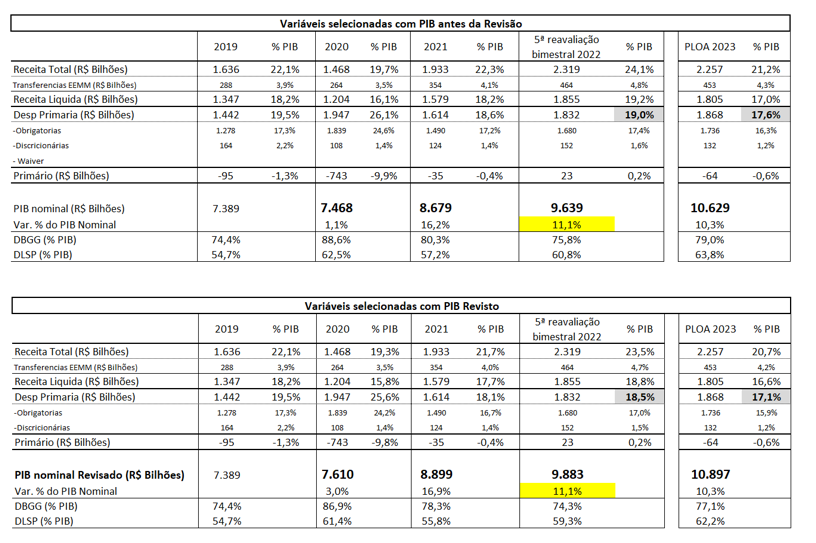

De modo a tentar atualizar as variáveis fiscais em função da revisão de dados do IBGE, é possível utilizar tanto o PIB definitivo de 2020, como as contas nacionais trimestrais já divulgadas para o ano de 2021. Para o PIB de 2022 utiliza-se a 5ª Reavaliação das Receitas e Despesas primárias do governo para o ano de 2022, enquanto, para o PIB de 2023, a base de informações pode ser o PLOA 2023. Os quadros abaixo mostram as razões em proporção do PIB para o período 2019-2023 antes e depois da revisão anual do PIB.

Fonte: STN, PLOA 2023, 5ª reavaliação de receitas e despesas primárias e IBGE

A revisão do PIB reduziu a proporção entre as despesas primárias e o PIB em 2020, a qual saiu de 26,1% para 25,6%. Para 2021, esse valor caiu de 18,6% para 18,1%. Mantendo o crescimento nominal do PIB de 2022 (de 11,1%) e utilizando os valores projetados de receitas e despesas primárias ajustada ao novo PIB, ambos com base na 5ª reavaliação de receitas e despesas primárias, a razão despesas primária/PIB em 2022 cairia de 19,0% para 18,5%.

A grande questão é o valor projetado para as despesas primárias como proporção do PIB para 2023. Segundo o PLOA de 2023, antes da divulgação da revisão do PIB de 2020 e 2021, essa razão atingiria 17,6% do PIB. Com os novos valores, esse número cai para 17,1%. Trata-se um número inferior àquele prevalecente durante todo o governo Bolsonaro (2019-2022). Isto é, a proposta orçamentária do atual governo em fim de mandato é de um ajuste nas despesas primárias da ordem de 1,4% do PIB em 2023.

Sabe-se que tal valor para as despesas primárias tem causado grandes problemas de gestão da política fiscal. Vários programas importantes estão sofrendo cortes substanciais no orçamento de 2023: farmácia popular, defasagem nos valores das merendas escolares (há 5 anos sem reajuste) e das bolsas de pesquisa científica, ausência de recursos para a construção de escolas, e insuficiência de recursos para os serviços de assistência social, que são necessários para implementar o Bolsa Família. Na área da Saúde, por exemplo, a equipe de transição de Governo identificou uma necessidade de recomposição orçamentária no valor de R$ 22,7 bilhões.

Este ano, a execução orçamentária já apresentou vários problemas, como, por exemplo, a interrupção da emissão de passaportes, os gastos com a Previdência que sofrem com a insuficiência de dotação orçamentária e recursos e alguns órgãos federais que analisam encerrar as atividades neste final de ano. Trata-se, portanto, de uma situação típica de shutdown em várias áreas de atuação governamental. Por sua vez, há outras frentes em que o gasto tende a aumentar, como, por exemplo, em proteção ambiental e de povos indígenas.

Dessa forma, além de o orçamento de 2023 conter um ajuste de despesas primárias de grande magnitude, a necessidade de recomposição de recursos em diversas áreas praticamente inviabiliza sua execução da forma como foi proposto.

Assim, a transição de governo tem negociado um waiver fiscal com a intenção de recompor o orçamento de 2023. A discussão do waiver fiscal passa pela manutenção do Auxílio Brasil (ou Bolsa Família) no valor de R$ 600 e pela recomposição não apenas de alguns poucos programas importantes, mas também pela revisão de toda a atuação governamental, razão pela qual o novo governo foi eleito. Os valores iniciais da proposta da chamada PEC de Transição montam a quase R$ 200 bilhões, um valor que foi considerado elevado pelas estimativas de mercado.

Uma métrica que tem sido melhor aceita para a definição do waiver é a manutenção do gasto primário federal em percentual do PIB. Assim, considerando as projeções econômicas do governo atual e os novos números de PIB, um valor em torno de R$ 152 bilhões a título de recomposição orçamentária seria suficiente para manter as despesas em proporção do PIB constantes em 2023, algo como 18,5%[1]. Esse é um número muito próximo ao ventilado por membros da equipe de transição.

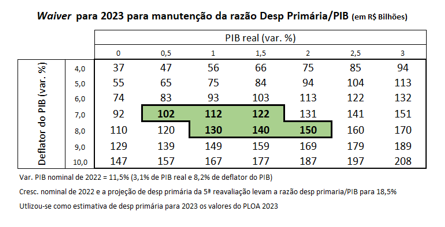

As projeções governamentais para o próximo ano, contudo, nos parecem demasiado otimistas. Assim, refizemos as contas com parâmetros mais conservadores. No cenário que nos parece mais provável, considerando um crescimento real do PIB de 1,5% e uma variação do deflator do PIB de 7,0%, o montante que deixaria o gasto primário constante em proporção do PIB giraria em torno de R$ 122 bilhões. Se a variação do deflator do PIB for a 8,0%, o waiver seria em torno de R$ 140 bilhões. Alternativamente, se o crescimento real for de 1,0%, com um deflator do PIB variando em 7,0%, o aumento de gastos poderia atingir R$ 112 bilhões. Casos extremos ainda poderiam considerar um crescimento real de 0,5% e uma variação de 7,0% do deflator do PIB, resultando em um waiver de R$ 102 bilhões, ou mesmo uma alta real de PIB de 2,0% com o deflator do PIB de 8,0%, fato que permitiria um aumento de gastos de R$ 150 bilhões.

A matriz a seguir mostra o valor possível para o waiver a partir de combinações alternativas de variação de PIB real e do deflator do PIB para 2023 compatíveis com a manutenção da razão entre a despesa primária e o PIB constante em 18,5%. Os valores marcados representam o intervalo que nos parece mais provável.

Cabe destacar ainda que o tamanho do aumento de gastos tende a não ser neutro do ponto de vista da atividade econômica no curto prazo, como ficou evidente, por exemplo, ao longo de 2022. A política fiscal expansionista adotada em 2022 – elevação do valor do benefício do Auxílio Brasil, antecipação de abono salarial e os saques extraordinários do FGTS – contribuiu para acelerar o nível de atividade. Fazendo um exercício contrafactual, meramente ilustrativo, supondo que a economia desacelere e apresente um crescimento real de 1,0% e uma variação do deflator do PIB de 7,0% em 2023, e que o waiver autorizado fique na casa dos R$ 150 bilhões, as despesas primárias em percentual do PIB se elevariam de 18,5% em 2022, para 18,8% em 2023, uma alta de 0,3 p.p.

Como se percebe existe uma incerteza natural sobre esses valores em função da forma como o debate está sendo conduzido, e que não será encerrada em curto espaço de tempo, pois esses números só serão conhecidos no final do próximo ano.

Por essa razão, é importante avaliar a questão também a partir de outros pontos de vista. Em primeiro lugar, a preocupação com o aumento do gasto em proporção do PIB está relacionada ao efeito expansionista da política fiscal no curto prazo e ao efeito sobre a trajetória da dívida no longo prazo.

Com relação aos impactos de curto prazo, nota-se que, no próximo ano, a política fiscal nos Estados será contracionista em função dos efeitos restritivos da desoneração de combustíveis. Com menos receita, os Estados terão que cortar gastos. Dessa forma, uma moderada expansão fiscal federal será mais do que compensada quando observamos o setor público como um todo.

Uma das propostas em debate, no âmbito da PEC de Transição, é o tempo em que o Bolsa Família se manterá fora do atual Teto de Gastos. Um período indeterminado, ou mesmo de quatro anos, de não contabilização da política social do Bolsa Família sinaliza, por um lado, uma das prioridades do novo governo eleito e, por outro, suscita debate sobre as fontes de financiamento desse aumento permanente de gasto.

A ausência de fontes de financiamento claras e bem definidas geraria, como consequência, uma deterioração do resultado fiscal primário e, por conseguinte, uma trajetória ascendente para o endividamento público em horizonte relevante. É importante, no entanto, observar que o waiver discutido tende a não resultar em aumento da mesma magnitude do déficit primário, pois as receitas estão muito subestimadas na proposta orçamentária de 2023. Desde o encaminhamento do PLOA 2023, as receitas de 2022 cresceram mais de R$ 80 bilhões em relação ao previsto, o que amplia a base de cálculo para as estimativas de receitas no próximo ano.

Além disso, existem mecanismos de ajuste do Bolsa Família que devem ser implementados para melhorar seu foco, que se tornou muito abrangente e sujeito a fraudes a partir das mudanças recentes feitas pelo governo atual. É de se esperar que a manutenção da recuperação econômica também atue para diminuir a pobreza, reduzindo o público-alvo do programa. Esse gasto possivelmente será reduzido ao longo dos próximos dois anos, de modo que seu impacto permanente tende a ser menor do que aquilo que vem sendo discutido.

O debate sobre as fontes de financiamento desse aumento de gastos é de extrema relevância, mas tratá-lo sob bases de uma regra fiscal que será modificada parece algo longe da realidade. Tampouco devemos esperar soluções estruturantes da transição de Governo, pois esse não é o seu papel. É preciso temperança para tratar de um problema que não é recente, mas que está posto há muitos anos.

Dessa forma, a readequação do orçamento de 2023 – com consequente aumento de gastos – deve vir acompanhada de uma nova proposta de regra fiscal que enderece tanto a necessidade de flexibilização que a política fiscal deve apresentar no curto prazo, de preferência com mecanismos anticíclicos, e, em paralelo, apresente uma estratégia de consolidação fiscal de médio e longo prazo que permita ao país ter uma combinação de resultado primário, taxa de juros implícita sobre o estoque da dívida e crescimento da economia que garanta trajetória sustentável à dívida pública.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse valor de R$ 152 bilhões utiliza a grade de parâmetros contidas no PLOA 2023, que prevê taxa de crescimento real do PIB de 2,5% e um deflator implícito, frente ao PIB nominal do 5º Relatório de Reavaliação de Receitas e Despesas, de 7,6%.

Deixar Comentário