A recuperação do PIB brasileiro em recessões: uma visão comparativa

1- Introdução

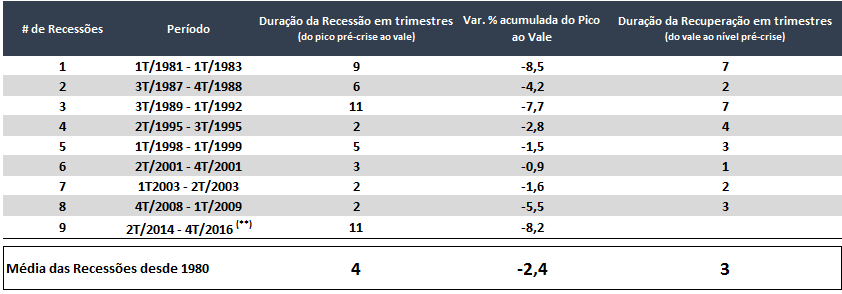

O atual ritmo de recuperação da atividade econômica no Brasil tem se revelado frustrante. O Comitê de Datação de Ciclos Econômicos (CODACE) da FGV faz a cronologia, em bases trimestrais, dos ciclos de negócios no Brasil desde 1980. Ao longo de quase quatro décadas, o Brasil enfrentou nove períodos de queda do PIB, conforme indicado na tabela 1.

Tabela 1: Recessões no Brasil desde 1980 – Duração e Amplitude das quedas do PIB (*)

Fonte: Codace/FGV

(*) Dados de PIB dessazonalizados

(**) Transcorridos 8 trimestres após a recessão de 2T/2014-4T/2016, a economia brasileira ainda não retornou ao nível pré-crise

Das nove recessões identificadas, as mais longevas e profundas, em ordem cronológica, foram as seguintes: i) entre 1T/1981 e 1T/1983, com duração de 9 trimestres e queda acumulada da economia de 8,5%, no contexto de crise da dívida externa dos países da América Latina; ii) entre 3T/1989 e 1T/1992, com duração de 11 trimestres e queda acumulada do PIB de 7,7%, em um ambiente de restrição de liquidez advindo do Plano Collor; e iii) o episódio recente, com duração de 11 trimestres e contração acumulada de 8,2%, entre 2T/2014 e 4T/2016.

O objetivo desta nota é fazer uma análise do processo de recuperação da economia brasileira no pós-recessão de 2014/2016, relativamente aos demais períodos similares desde 1980. Além disso, compara-se o atual episódio com as recessões ocorridas nos países da periferia da Zona do Euro após a crise financeira de 2008. Por fim, faz-se um exercício para avaliar quando a economia brasileira poderá recuperará seus níveis de PIB anteriores ao início da última recessão.

2- Ciclos de Recessão e Padrões de Recuperação Brasileiros

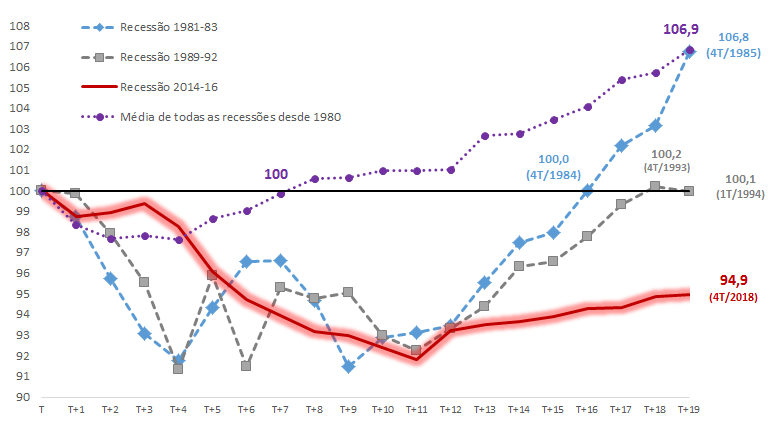

O Gráfico 1 compara a última recessão com os dois períodos recessivos mais intensos do Brasil e também com a média das nove recessões ocorridas desde 1980. Para viabilizar a comparação, toma-se como base 100 o trimestre imediatamente anterior ao início de cada recessão. Esse tipo de exercício é útil para mostrar a gravidade do momento atual.

Gráfico 1: Padrão de evolução do PIB brasileiro em recessões

(Pico imediatamente anterior ao início da recessão, T = 100, série com ajuste sazonal)

Fonte: Elaboração própria a partir de dados do Ipeadata, Codace/FGV e IBGE

Considerando a média de todas as recessões (linha roxa), a economia brasileira teve quedas de PIB relativamente pequenas (perda de 2,5%) e de rápida duração (4 trimestres), seguidas de recuperações consistentes. A recuperação do nível do PIB pré-crise geralmente ocorreu 7 trimestres depois, isto é, quase dois anos após o início da recessão.

A recessão de 1981-1983 (linha azul) não foi apenas mais pronunciada do que a média das contrações brasileiras, mas também apresentou uma espécie de “doudle dip”, ou recuperação em “W”, em que a economia ensaia uma retomada e, logo depois, entra novamente em contração. Foi somente a partir do 10º trimestre depois de iniciada a recessão que a economia passou a se recuperar de forma ininterrupta, retornando a seus níveis pré-recessão apenas 16 trimestres (o que equivale a 4 anos) depois de iniciada a contração do PIB.

Por sua vez, a recessão 1989-1992 (linha cinza) também apresentou queda rápida e profunda da atividade. Porém, a recuperação foi bem irregular, com dois movimentos de aceleração e posterior contração. Esse processo claudicante esteve ligado à implementação do Plano Collor, no 1T/1990, com forte restrição de liquidez aos agentes econômicos. Foi somente a partir do 12º trimestre que a recuperação, de fato, aconteceu. A economia recuperou seus níveis pré-recessão apenas 18 trimestres depois (ou seja após 4,5 anos).

Já a contração de 2014-2016 (linha vermelha) foi bem diferente tanto da média das recessões anteriores quanto daqueles episódios mais profundos já mencionados. Primeiro, porque a queda de PIB foi praticamente contínua ao longo de quase 3 anos. Segundo, porque a recuperação se caracteriza por uma lentidão sem precedentes em nossa história. Após 19 trimestres do início da recessão, ou seja, quase 5 anos depois, a economia brasileira ainda se encontra mais de 5% abaixo de seu nível do início de 2014. Comparativamente à média das recessões brasileiras, o nível atual do PIB do Brasil encontra-se, depois de 19 trimestres após o início da contração, 12,6% abaixo do padrão histórico de recuperação (94,9 contra 106,9).

3- Recessão Brasileira vs Recessão na Periferia da Zona do Euro

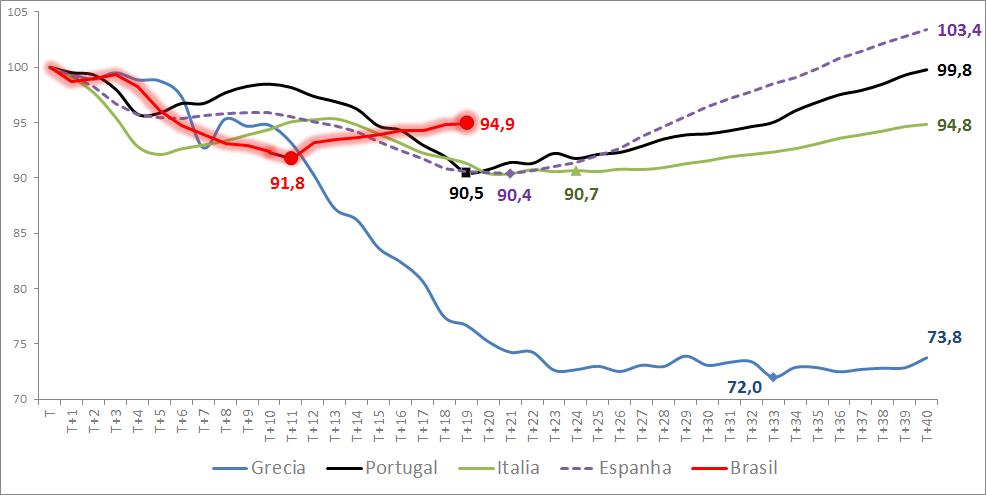

A recessão brasileira ocorrida entre 2T/2014 e 4T2016 foi, como visto, intensa e duradoura. Sua característica mais notável, no entanto, tem sido seu padrão bastante lento de recuperação, sem precedentes em nossa história. Dessa forma, um exercício interessante é comparar este processo com episódios semelhantes de outros países.

O Gráfico 2 coloca em perspectiva a atual dinâmica de recuperação da economia brasileira vis-à-vis aquela ocorrida nos países da periferia da Zona do Euro (PIGS – Portugal, Itália, Grécia e Espanha) após a crise financeira de 2008.

Gráfico 2: Comparação da Recessão/Recuperação atual do Brasil com a dos PIGS

(Pico imediatamente anterior ao início da recessão, T = 100, série com ajuste sazonal)

Fonte: Elaboração própria a partir de dados da Bloomberg

Três observações podem ser extraídas do Gráfico 2: i) a velocidade com que a economia brasileira se contraiu até seu vale (ou seja, em 11 trimestres) foi mais intensa que a desse conjunto de países no mesmo intervalo de tempo; ii) a magnitude da recessão brasileira (variação do pico ao vale) guarda proporção com as ocorridas em Portugal, Itália e Espanha, porém foi bem menos intensa do que a da Grécia; iii) passados 19 trimestres, a economia brasileira está um pouco melhor do que estavam Portugal, Itália e Espanha, a despeito de haver diferenças fundamentais entre essas economias.

Como se sabe, Portugal, Itália e Espanha são países integrantes da Zona do Euro e que não dispunham dos instrumentos anticíclicos (sobretudo monetários) que a economia brasileira tem atualmente sob sua disposição. Ainda assim, como visto no Gráfico 2, o drama econômico brasileiro não se distancia muito do observado em países que ficaram mundialmente famosos pela profundidade de suas recessões.

4- Quando se dará a completa recuperação brasileira?

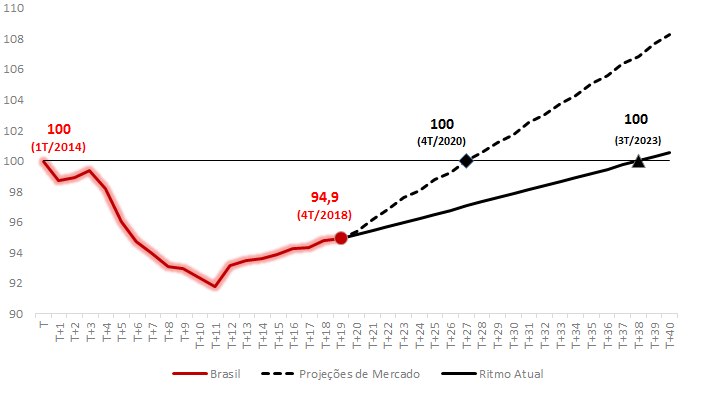

Depois de abordar a profundidade e a lenta recuperação atual da economia brasileira, uma pergunta natural que surge é: quando ela retornará aos seus níveis pré-recessão? Com a intenção de responder a essa pergunta, o Gráfico 3 traça duas possíveis trajetórias de crescimento para o Brasil nos próximos anos. A primeira com a mediana das projeções de mercado extraídas do Boletim Focus do Banco Central. A segunda mantendo constante o ritmo de crescimento da economia brasileira dos últimos dois anos.

Com a trajetória de crescimento esperada pelo mercado, a economia brasileira retornaria a seu nível de produção vigente no 1T/2014 apenas no 4T/2020, isto é, após 27 trimestres (ou seja, quase 7 anos depois). Por sua vez, se o atual ritmo de crescimento da economia for mantido, a recuperação integral do nível de produção ocorreria apenas no 3T/2023, ou seja, depois de 38 trimestres do início da recessão, o que equivale a quase uma década (9,5 anos).

Gráfico 3: Trajetórias de Recuperação para o Brasil – Projeções de Mercado vs Ritmo Atual

(Pico imediatamente anterior ao início da recessão, T = 100, série com ajuste sazonal)

Fonte: Elaboração própria a partir de dados do Boletim Focus do dia 29/03/2019.

5- Conclusão

O Brasil vivenciou, entre 2T/2014 e 4T/2016, a recessão mais longa e a segunda mais profunda dos últimos 40 anos. Não bastasse isso, a recuperação tem ocorrido de maneira extremamente lenta. Já foram transcorridos 19 trimestres após o início da retração da atividade, e a economia ainda está mais de 5% abaixo de seus níveis pré-recessão. O Brasil hoje está 12,6% abaixo do que estaria se a recuperação atual fosse similar à média das recuperações anteriores.

Além disso, o atual episódio recessivo brasileiro guarda paralelo com as contrações observadas em alguns países da periferia da Zona do Euro, que ocorreram no pós-crise de 2008. A velocidade com que a economia brasileira contraiu, atingindo seu vale, foi maior do que a desse conjunto de países. A perda acumulada de PIB e, posteriormente, sua trajetória lenta de recuperação, é próxima às de Portugal, Itália e Espanha.

Por fim, uma questão importante é saber quando ocorrerá a recuperação integral da economia brasileira, com a volta de seus níveis de produção aos patamares pré-recessão. A julgar pelas atuais projeções de mercado, que embutem aceleração da atividade nos próximos anos, o ciclo de recuperação completo se daria em quase 7 anos (4T/2020). Já se o país mantiver o ritmo de recuperação observado ao longo dos anos de 2017 e 2018, o retorno completo do PIB ao patamar pré-crise somente ocorrerá no 3T/2023, ou seja, quase 10 anos depois.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário