Redução da meta de inflação para 3% em 2024: dívida pública cerca de 2 p.p. do PIB maior em 2030

Há um ano eu abordei neste blog o tema da meta de inflação brasileira (aqui). Levantei vários argumentos técnicos, meus e de outros colegas (como Aloísio Araújo e Sérgio Werlang), contra uma nova redução da meta, ao menos nos próximos anos. Mas tais pontos não sensibilizaram o CMN: a meta central para 2022 foi reduzida mais uma vez, passando de 3,75% em 2021 para 3,5% (após ficar estável em 4,5% entre 2005 e 2018 e ser reduzida para 4,25% em 2019 e 4% em 2020).

Estamos próximos de uma nova decisão sobre a meta, agora para 2022. Levando em conta as projeções do Focus/BCB, aparentemente boa parte dos analistas espera nova redução do alvo inflacionário, para 3,25%. E alguns defendem que o CMN já anuncie logo uma meta de 2024 de 3% (ver aqui artigo de Nilson Teixeira no Valor Econômico), finalizando a “convergência” de nossa meta em relação àquela praticada por boa parte dos países emergentes que operam sob o regime de metas de inflação[1].

Eu e meu colega, Ricardo Barboza, escrevemos recentemente sobre esse assunto, também no Valor Econômico (aqui). Listamos, mais uma vez, vários argumentos técnicos contra uma nova redução da meta, ao menos neste momento (sem deixar de sopesar os aspectos favoráveis associados a essa mudança). E criticamos o argumento “oficial” (ver aqui coluna de Alex Ribeiro de meados de 2019 com o sugestivo título de “Escolha de meta não considera estudos sobre a inflação”) e de boa parte dos analistas que vem sendo utilizado há anos para defender a redução de meta, que é basicamente o fato de que a meta brasileira é superior àquela praticada por outros países.

Meu objetivo neste texto é o de apresentar outros argumentos técnicos (para além daqueles já colocados nos textos anteriores) contra uma nova redução da meta nos próximos anos.

Já adianto que não tenho nada contra o Brasil adotar uma meta de 3% no longo prazo. Mas a transição para esse patamar mais baixo de inflação precisa ser avaliada sob a ótica do custo-benefício e também precisa levar em conta alguns aspectos técnicos para os quais ainda temos poucos ou mesmo nenhum estudo quantitativo para o caso brasileiro.

Começo pela questão da mensuração da inflação. Nas economias centrais, em particular nos EUA e na Europa, a tradução prática do mandato de busca pela “estabilidade de preços” significa metas de inflação positivas, em torno de 2% a.a.

“Mas isso não é incoerente com um nível de preços estável?”, alguém pode questionar. Não necessariamente, pois é sabido há longa data que os índices de inflação varejista obtidos a partir da agregação pelo método Laspeyres tendem a superestimar a inflação por conta do chamado efeito-substituição. Ademais, há outros vieses, quase todos positivos (isto é, no sentido de superestimar a inflação varejista). Aqui um belo resumo dessa discussão em termos conceituais.

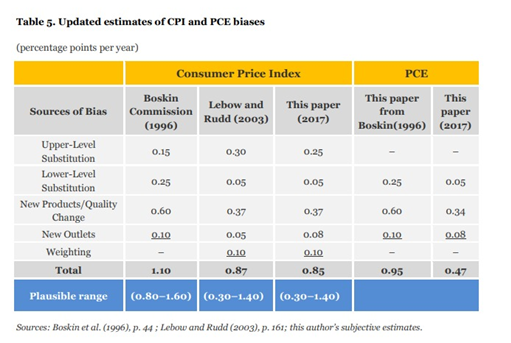

Em meados da década de 1990, o Congresso norte-americano constituiu uma espécie de “CPI do CPI”, que passou a ser conhecida como “Boskin Comission” (oficialmente: Advisory Commission to Study the Consumer Price Index), para avaliar tecnicamente essa questão, reunindo um grupo de especialistas capitaneado por Michael Boskin. A tabela abaixo, obtida em um trabalho recente de um ex-integrante do BEA norte-americano (aqui), sumariza os principais resultados dessa comissão, apresentando também uma atualização daquelas estimativas.

Como pode ser notado, a comissão apontou um viés de superestimação no CPI norte-americano situado no intervalo de +0,8 a +1,6 p.p., ao ano, naquele momento (ou seja, com a metodologia de apuração da inflação da época). Some-se a isso uma rejeição de boa parte dos economistas a quadros de deflação crônica (por conta dos efeitos deletérios sobre a atividade, via postergação de decisões de consumo/investimento e aumento das dívidas em termos reais[2]) e temos como resultado a meta de estabilidade de preços sendo definida na prática como uma taxa de inflação positiva de cerca de 2% a.a.[3]

É digno de nota, ademais, que vários aprimoramentos metodológicos foram introduzidos no cálculo da inflação nos EUA (e em outros países) a partir de então, o que reduziu esse viés (com destaque para os ajustamentos pelas mudanças de qualidade, com a estimação de preços hedônicos).

Também é digno de nota o fato de que o deflator dos gastos de consumo das famílias (PCE deflator) apresenta um viés menor - daí a preferência explícita do Federal Reserve por utilizar esse indicador como principal baliza para aquilatar a dinâmica inflacionária (até mesmo porque, desde que passou a ter uma meta explícita de inflação de 2%, a partir de 2012, tal meta não foi definida em termos de CPI ou PCE deflator, deixando essa escolha para o Fed – e ela recaiu sobre o núcleo do deflator do PCE).

O que sabemos a esse respeito no Brasil? No máximo, temos alguma ideia do viés associado ao efeito-substituição, de pelo menos +0,3 p.p. ao ano, em média (ver Rojas & Fava 2008). Mas não sabemos se esse viés é constante ou variante ao longo do tempo (e ele pode ser crescente, na medida em que a atualização da estrutura de pesos do IPCA tem ocorrido a cada 6-8 anos, quando o ideal seria 2 a 3 anos). Também não temos a mínima ideia do tamanho e sinal dos demais vieses listados na tabela acima.

Nesse contexto, acho que seria importante avançarmos concretamente nessa agenda de pesquisa antes de simplesmente “seguir a moda” do resto do mundo em termos de fixação de metas de inflação. Tal agenda também poderia jogar alguma luz sobre uma eventual mudança de composição da cesta de consumo em função da crise atual e seus impactos sobre a inflação medida (que, em contraste com o sugerido por Berriel & Zilberman, podem ser tanto no sentido de subestimar como de superestimar a inflação agregada – já que a inflação dos serviços, mais afetados negativamente pela pandemia, tipicamente corre acima da inflação de bens e os serviços poderão ter seu peso reduzido de forma bastante persistente na cesta de consumo das famílias por conta desse choque econômico desfavorável – algo que o IPCA não irá captar prontamente, já que uma nova estrutura de ponderação acabou de ser introduzida em janeiro deste ano).

Para além dessa questão da mensuração da inflação, há um outro ponto que emerge a partir da interação entre a inflação e uma das regras fiscais atuais brasileiras. Explico: a partir de 2017, boa parte do gasto público federal em um ano T passou a ser limitado por um teto nominal definido a partir da despesa efetiva de 2016 corrigida anualmente pela inflação (mais especificamente, pela variação do IPCA entre julho de T-2 e junho de T-1). Esse indexador específico vale até 2026. A partir de 2027, ele pode ser alterado, vigorando até 2036. É o que está previsto na Emenda Constitucional 95/2016 (“teto de gastos”).

Com uma meta de inflação cadente e o BCB atuando para manter a inflação efetiva em torno dessa meta, a despesa primária em proporção do PIB cairia menos do que com inflação estável. Isso porque a despesa nominal é corrigida por uma inflação maior (acumulado na segunda metade de T-2 e na primeira metade de T-1) do que aquela que está no denominador, embutida no PIB nominal (inflação média anual de T - e não entre dezembro de T-1 e dezembro de T). E isso independe de se considerar um diferencial nulo ou positivo entre a variação do deflator do PIB e o IPCA (tema que já explorei longamente em vários outros posts; ver aqui a última “trilogia”).

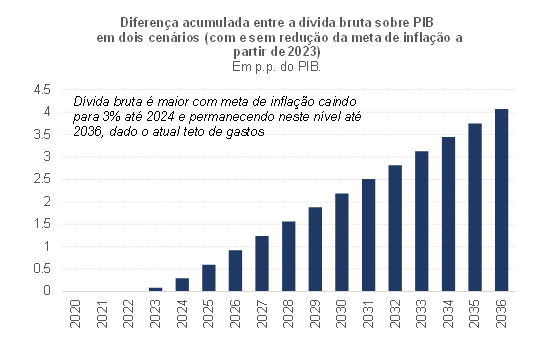

A figura abaixo apresenta a diferença acumulada na dívida bruta (critério BCB) entre um cenário em que a meta de inflação é mantida em 3,5% até 2036 e outro em que ela cai para 3,25% em 2023 e para 3% em 2024, permanecendo nesse mesmo nível até 2036. Eu admiti que, a partir de 2027, o indexador do teto de gastos federal passará a ser o IPCA do ano anterior mais o crescimento populacional projetado para o ano corrente[4]. Em ambas as simulações, o teto é cumprido em todo o período (ele já será binding a partir deste ano). Para os governos regionais a despesa primária cresce no mesmo ritmo do PIB nominal do ano anterior (a não ser em 2020-21, em que ela varia no ritmo necessário para gerar um resultado primário nulo, já levando em conta os R$ 75 bilhões de repasses extras do governo federal em 2020).

Como pode ser notado, a dívida pública bruta seria 2 p.p. do PIB maior em 2030 e cerca de 4 p.p. maior em 2036 (último ano de vigência do teto). Notem que essa diferença se eleva ao longo do tempo, mesmo com a mudança de patamar de inflação acontecendo apenas entre 2022 e 2024. Além dos efeitos cumulativos de resultados primários menores ao longo do tempo (já que a dívida é um estoque, “carregando” de forma “capitalizada” tudo o que acontece com os fluxos passados), há um outro fator gerando isso nessa simulação: um risco-país cada vez mais elevado no cenário em que a dívida é maior (isto é, naquele em que a meta de inflação é cadente), aumentando o custo de rolagem da dívida e gerando uma espécie de círculo vicioso ao longo do tempo.

Se eu “desligo” a curva de Phillips do simulador e admito que a inflação cheia do IPCA sempre estará na meta de 2022 em diante (vinda de 1,3% em 2020 e de 3% em 2021), os números acima recuam, para cerca de 1,7 p.p. em 2030 e 2,9 p.p. em 2036 (o simulador gera uma inflação efetiva cerca de 0,1 p.p. acima da meta em 2022-2036 e com certa oscilação ao longo do tempo, daí a diferença em relação aos números mencionados no parágrafo anterior).

Esses impactos se mantêm praticamente inalterados caso eu considere que a despesa primária dos governos regionais seguirá o PIB nominal do mesmo ano e não de T-1. Isso ocorre pois boa parte do resultado primário desses entes é utilizado para pagar o serviço da dívida federalizada pela União na segunda metade dos anos 1990 e isso representa uma receita financeira para o governo federal, indo direto para a Conta Única do Tesouro Nacional. Com efeito, o resultado primário dos governos regionais impacta diretamente muito mais a dívida líquida do governo geral do que a bruta[5].

Os números apresentados acima também podem mudar a depender de outras premissas adotadas no exercício de dinâmica da dívida, mas o resultado qualitativo se mantém: com o teto de gastos para o governo federal sendo corrigido pela inflação passada (a mesma da meta perseguida pelo BCB, pura ou acrescida de algum valor) e correspondendo a uma restrição efetiva (binding), reduções da meta de inflação são contraproducentes do ponto de vista da redução da relação entre a dívida e o PIB.

Convém destacar que esse é um argumento um pouco diferente daquele levantado por Aloísio Araújo e Sérgio Werlang, que defendem uma meta de inflação mais elevada para que seja mais fácil viabilizar um ajuste fiscal por meio do congelamento nominal de várias despesas obrigatórias (gerando uma queda real mais rápida da despesa primária efetiva).

Desse modo, na medida em que estaremos “voando em elevada altitude” (do ponto de vista do patamar de endividamento público) e “contando os centavos” para reequilibrar as contas públicas após o choque deste ano, novas reduções na meta de inflação a partir de 2023 e até o final da década deveriam ser descartadas nessa nova conjuntura. Ou, ao menos, estudos aprofundados buscando avaliar os custos e benefícios de novas reduções da meta deveriam ser realizados e divulgados previamente para a sociedade para justificar as decisões acerca do alvo inflacionário.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Há alguns colegas que avaliam que deveríamos aproveitar a “oportunidade” associada a uma inflação em torno de 3% em 2021 (segundo as projeções mais recentes de consenso) para já “adiantar” esse novo patamar efetivo de inflação. Contudo, como argumentei há um ano, mesmo com um Banco Central gozando de elevada credibilidade, os custos associados a isso não são nulos, sobretudo quando se leva em conta o fato de que a inflação está baixa por conta do enorme excesso de ociosidade em nossa economia desde 2016 (e que ficará muito maior com a crise de 2020) e que um hiato tão negativo por tanto tempo pode acabar impactando negativamente o PIB potencial (histerese).

[2] Como costuma dizer Ben Bernanke, ex presidente do Fed, a melhor maneira de sair de uma deflação é não entrar nela.

[3] Embora os analistas sempre tenham inferido que esse era o alvo implícito do Fed (já que uma meta explícita de inflação compatível com o mandato de estabilidade de preços somente foi definida a partir de 2012), um estudo recente de economistas do Fed de San Francisco, com base nos Tealbooks (antes conhecidos como Greenbooks - os quais revelam, com um embargo de 5 anos, todas as discussões e números que balizaram as decisões do Fed), aponta que, na prática, entre 2000 e 2013, o Fed calibrou a política monetária mirando uma inflação em torno de +1,5% a.a.

[4] Eu preparei esse exercício a partir de um simulador que desenvolvi para projetar a dívida pública brasileira (bruta e líquida, em vários conceitos). Esse simulador é bastante detalhado, buscando fugir das “contas de padaria” excessivamente simplificadas de dinâmica da dívida. Ele leva em conta o impacto do ciclo na arrecadação recorrente do governo geral, considera as relações financeiras existentes entre os entes federativos, a composição da dívida mobiliária e apresenta vários aspectos de equilíbrio geral (dinâmica da dívida afetando risco, que afeta o custo de rolagem da dívida, o juro neutro da economia, o R$/US$, a inflação efetiva, a política monetária via regra de Taylor e por aí vai). Nas simulações apresentadas, optei por deixar o crescimento do PIB efetivo e potencial exógenos (queda de 6% neste ano, alta de 3,5% em 2021, hiato zerando em 2025 e crescimento potencial per capita de 1,5% a.a. a partir de 2023, repetindo a mediana observada em 1996-2019). No caso do diferencial entre a variação do deflator do PIB e a variação do IPCA, utilizo um valor de “estado estacionário” +0,7 p.p. ao ano (metade da média/mediana observada em 1997-2019 e similar ao valor adotado pela IFI/Senado em suas simulações). Isso porque metade dessa divergência histórica é explicada por variações dos termos de troca (que assumo nulas em 2020-2036) e por um diferencial muito positivo, em relação ao IPCA, do deflator do Consumo do Governo até 2015 (também admito que será zero nas simulações, até mesmo por conta do teto de gastos federal). Já o restante da divergência está concentrado nas diferenças sistemáticas de inflação de mesmos itens do Consumo das Famílias e do IPCA (já deixando de lado o aluguel imputado e os serviços financeiros indiretamente medidos, que não estão no IPCA).

[5] O que não deixa de ser importante nos exercícios realizados neste artigo, já que o que determina o risco-país é a dívida líquida do governo geral (ou seja, descontando da dívida bruta os ativos financeiros denominados em moeda local) , já controlando por reservas internacionais/dívida externa líquida – em linha com a evidência apontada por dois estudos do FMI para economias emergentes, citados em um outro post meu neste blog (“Dívida bruta ou líquida, eis a questão”). Vale notar que uma parte do primário dos governos regionais é utilizada saldar a dívida bancária desses entes.

Deixar Comentário