Reforma tributária: maioria das empresas da construção está se preparando, mas muitas ainda não veem benefícios

Sondagem realizada em maio apurou que adaptação da construção à reforma tributária ainda está em fase intermediária. Maioria das empresas já iniciou algum processo de adequação, porém mais de 1/3 apresenta baixo ou nenhum nível de preparação.

Há um relativo consenso de que a reforma tributária (Emenda Constitucional nº 132/2023) alterou profundamente a lógica de incidência tributária na economia. Para a construção civil, um setor caracterizado por cadeias produtivas longas, forte uso de mão de obra e grande diversidade de modelos contratuais, os impactos tendem a ser particularmente relevantes.

A forma de contratação, seja empreitada global, administração, incorporação ou prestação de serviços, pode produzir efeitos tributários distintos no novo sistema, o que irá exigir maior planejamento das empresas. Outro aspecto importante refere-se ao regime de contratação da mão de obra e às características específicas das obras. Projetos de infraestrutura, edificações residenciais, obras industriais ou contratos públicos podem apresentar estruturas tributárias diferentes dentro do novo modelo. Assim, decisões sobre como estruturar o empreendimento, envolvendo desde a forma de contratação até a organização da cadeia de fornecedores, pode ter impacto tributário relevante.

Apesar dos desafios no curto prazo, a reforma tributária pode estimular transformações positivas na organização produtiva do setor. Um sistema de IVA tende a favorecer cadeias produtivas mais estruturadas e com maior formalização. A industrialização da construção civil ganha relevância. Métodos construtivos mais padronizados e baseados em processos industriais podem gerar maior eficiência produtiva, melhor controle de custos e maior rastreabilidade tributária.

O ano de 2026 marca o início do período de transição, ainda com testes com a cobrança simbólica da CBS (0,3%) e do IBS (0,1%). Ou seja, as empresas passam a conviver com os novos tributos em caráter experimental e devem adaptar sistemas e cumprir novas obrigações acessórias, sem que ocorra aumento de carga tributária.

Entretanto, ainda existem pontos pendentes de regulamentação, especialmente em relação aos sistemas tecnológicos, às obrigações acessórias, ao cashback e ao split payment.

Nos próximos anos, o Congresso Nacional ainda deve aprovar outras propostas para efetivar a reforma tributária, como a alíquota definitiva da CBS e do Imposto Seletivo. O Senado deverá estipular uma alíquota de IBS de referência para os municípios e outra para os estados, que podem ou não adotar as porcentagens. Ou seja, as bases legais ainda não estão completamente definidas, sendo a definição das alíquotas a principal, mas não única, insegurança das empresas.

Diante desse cenário e do intenso debate sobre os possíveis efeitos da nova legislação, novos quesitos foram incorporados ao questionário mensal da Sondagem da Construção no mês de maio, com o objetivo de capturar o grau de preparação das empresas, bem como as principais dificuldades e os impactos esperados.

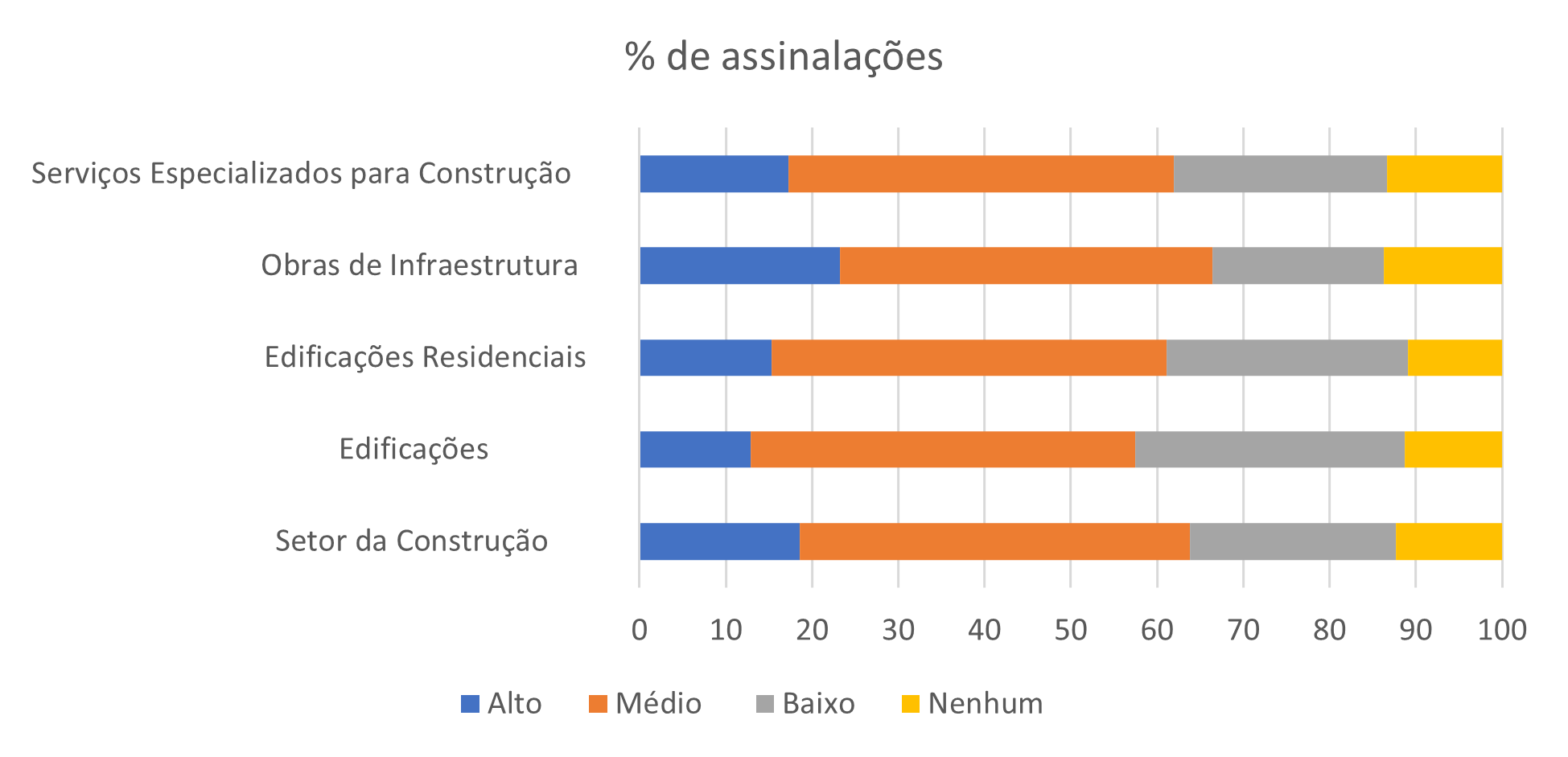

Para aferir o nível de preparação, as empresas foram convidadas a se classificar entre as seguintes opções: alto - quando já vêm realizando adaptações relevantes; médio - quando algumas adaptações já estão em curso; baixo - quando ainda estão em fase de estudo das mudanças necessárias; e nenhum - quando as mudanças ainda não foram consideradas.

Os resultados indicam que 63,8% das empresas do setor de Construção vêm realizando adaptações que consideram em nível alto ou médio. Dentre elas, predominam as que reportam um nível médio de preparação, sinalizando a adoção de ajustes pontuais (45,2%). Apenas 18,6% declaram um nível alto de preparação. Por outro lado, 23,9% indicam um nível baixo de preparação, ou seja, ainda estão concentradas na compreensão das mudanças necessárias; e 12,3% das empresas sequer consideraram os impactos da reforma.

Entre os segmentos setoriais, a infraestrutura é que registra o maior percentual de empresas com adaptações relevantes, enquanto, as empresas de edificações se destacam com um percentual elevado de indicações em baixo ou nenhum grau de adaptação.

Grau de preparação da sua empresa para as mudanças decorrentes da reforma tributária

Fonte: FGV IBRE

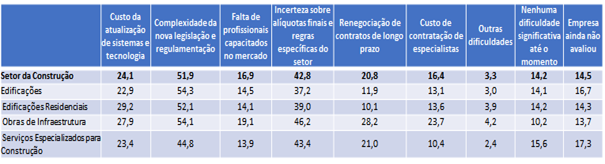

Buscou-se identificar também as principais dificuldades enfrentadas ou esperadas pelas empresas no processo de adaptação à Reforma Tributária. Os resultados indicam que a complexidade da nova legislação e regulamentação é o principal desafio, apontado por 51,9% das empresas, seguida pela incerteza sobre as alíquotas finais e regras específicas do setor, mencionada por 42,8%. Em menor proporção, destacam-se o custo de atualização de sistemas e tecnologia (24,1%) e a necessidade de renegociação de contratos de longo prazo (20,8%). A falta de profissionais capacitados no mercado (16,9%) e os custos de contratação de especialistas, como consultorias, advogados e contadores (16,4%), também aparecem como dificuldades relevantes. Por outro lado, 14,2% das empresas afirmam não ter enfrentado dificuldades significativas até o momento, enquanto 14,5% ainda não realizaram uma avaliação sobre o tema, e 3,3% apontaram outras dificuldades não especificadas.

Vale notar que na infraestrutura, a dificuldade com a necessidade de renegociação de contratos de longo prazo afeta uma proporção superior à média – alcançando 28,2%. Para 54,3% das empresas de edificações, a complexidade da nova legislação e regulamentação assume a posição de principal dificuldade da reforma.

Dificuldades que a empresa vem enfrentando ou prevê enfrentar no processo de adaptação*

* Comporta mais de uma assinalação

Fonte: FGV IBRE

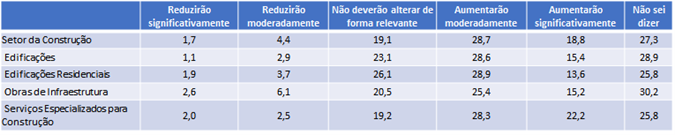

Também foi investigada a percepção das empresas quanto ao impacto da Reforma Tributária sobre seus custos. Os resultados revelam uma predominância de avaliações que apontam para aumento de custos: 28,7% das empresas acreditam que os custos aumentarão moderadamente e 18,8% projetam aumento significativo. Por outro lado, uma parcela menor vislumbra redução, sendo 4,4% indicando redução moderada e apenas 1,7% redução significativa. Para 19,1% a reforma não deverá alterar de forma relevante seus custos. Destaca-se ainda o elevado grau de incerteza, com 27,3% das empresas afirmando não saber estimar o impacto, o que evidencia o ambiente de transição e a dificuldade de mensurar, neste momento, os efeitos econômicos da nova legislação.

Impacto da reforma tributária sobre os custos da empresa

Fonte: FGV IBRE

Enfim, a pesquisa revela que a adaptação da construção à reforma tributária ainda está em estágio intermediário. Embora a maioria das empresas já tenha iniciado algum processo de adequação, mais de um terço ainda apresenta baixo ou nenhum nível de preparação. A principal preocupação é a complexidade da nova legislação, seguida pela incerteza quanto às alíquotas e regras definitivas. Como consequência, prevalece a expectativa de aumento dos custos operacionais, indicando que os benefícios potenciais da simplificação tributária e estímulo a modernização ainda não são percebidos de forma clara pelo setor.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário