Reformas e o custo da estabilização: Para onde vai a curva de Phillips III

No documento anterior desta série, mostramos o efeito de um Banco Central crível sobre a relação entre inflação de serviços e desemprego. Mostramos que um Banco Central com credibilidade reduz a taxa de desemprego necessária para se obter a mesma taxa de inflação em aproximadamente 4,0 pontos de porcentagem. Ou, visto de outro ângulo, para a mesma taxa de desemprego, a taxa de inflação é aproximadamente 1,5 pontos de porcentagem menor, caso o Banco Central seja crível. Credibilidade faz diferença!

Além da maior credibilidade da autoridade monetária, o ano de 2017 se caracterizou também por um importante conjunto de reformas micro e macroeconômicas que, pelo menos teoricamente, deverá ter efeitos importantes sobre a posição da relação entre inflação de serviços e desemprego. Entre as reformas aprovadas, a liberdade para terceirizar qualquer atividade da empresa e a reforma trabalhista, na medida em que afetam diretamente a relação entre empresas e trabalhadores, deverão ter efeitos importantes sobre a posição da curva de Phillips. Algumas evidências empíricas começam a “pipocar” sugerindo que, ainda que de forma bastante preliminar, isto já começou a acontecer no segundo semestre de 2017.

A terceirização pode afetar a posição desta relação devido a seus efeitos sobre a produtividade das empresas. Como, a partir de agora, é possível terceirizar qualquer atividade, as empresas deverão se concentrar naquelas atividades nas quais são mais produtivas, terceirizando aquelas nas quais são menos produtivas. O resultado será um importante ganho de produtividade na economia. Com o aumento da produtividade, as empresas terão mais espaço para aumentar os salários de seus trabalhadores sem gerar pressão sobre os preços, ao mesmo tempo em que verão seus lucros aumentarem, incentivando aumento do investimento, da produção e do emprego.

Os efeitos da reforma trabalhista são ainda mais diretos. A reforma é bastante abrangente e não cabe analisar todos os seus efeitos aqui. Entretanto, alguns pontos são particularmente importantes. Em primeiro lugar, a introdução do contrato intermitente. Até a aprovação da reforma trabalhista, a redução do salário nominal de um trabalhador somente era possível através de negociação coletiva uma vez por ano ou demitindo o trabalhador e contratando outro, por um salário mais baixo. Com esta rigidez salarial, o único mecanismo de ajuste da empresa, no curto prazo, diante de uma redução do nível de atividade, era o desemprego. Não é de se admirar que a relação entre inflação de serviços e desemprego fosse tão perversa.

O contrato intermitente, por ser um contrato por hora e não por jornada, permite que salários nominais e jornada horária de trabalho sejam negociados livremente entre trabalhadores e empregadores. Com isto, as empresas poderão se ajustar a quedas de demanda via redução da jornada de trabalho, redução do salário nominal, demitindo trabalhadores ou uma combinação destes três instrumentos.

Portanto, o ajuste via desemprego passará a ser um de três mecanismos de ajuste e, por ser mais caro e menos eficiente, somente deverá ser utilizado em último caso.

Um segundo ponto é a possibilidade de que trabalhadores com nível superior e que ganham duas vezes o teto do INSS (hoje R$ 11.291,62), os chamados trabalhadores hipersuficientes, tenham autonomia para negociar individualmente seus próprios contratos de trabalho. Neste caso, o acordado entre o trabalhador e a empresa prevalece inclusive sobre a própria legislação trabalhista. Da mesma forma que o contrato intermitente, esaa possibilidade faz com que os ajustes às variações do nível de atividade possam se dar através de mudanças nos salários e na jornada de trabalho, além do desemprego.

A possibilidade de que o Juiz do Trabalho determine que o trabalhador pague ao empregador os custos do processo em caso de derrota, sucumbência, deverá reduzir as demandas trabalhistas, diminuir a incerteza quanto ao custo final do trabalhador e reduzir o custo efetivo do trabalho.

Finalmente, a possibilidade de que o banco de horas seja negociado individualmente e não apenas no contrato coletivo, dá mais liberdade de organização da jornada de trabalho e reduz a necessidade de horas extras e, portanto, o custo do trabalho.

Em conjunto, essas novidades introduzidas pela reforma trabalhista irão diminuir o custo do trabalho, aumentar a flexibilidade dos salários nominais e da jornada de trabalho, diminuir a rotatividade, aumentar a produtividade e reduzir o custo do ajuste às variações do nível de atividade.

Sem dúvida, se adaptar a essas novas regras será um processo longo para empresas e para trabalhadores. Esta lentidão é potencializada devido aos questionamentos da Justiça do Trabalho quanto à constitucionalidade da nova legislação, o que gera incerteza e faz com que muitas empresas prefiram esperar as decisões da Justiça antes de adotar as novas formas de contrato.

Apesar dessa incerteza, alguns dados já disponíveis sugerem que esses efeitos começam a ser sentidos e que a relação entre inflação de serviços e desemprego está se deslocando para a esquerda com uma certa rapidez.

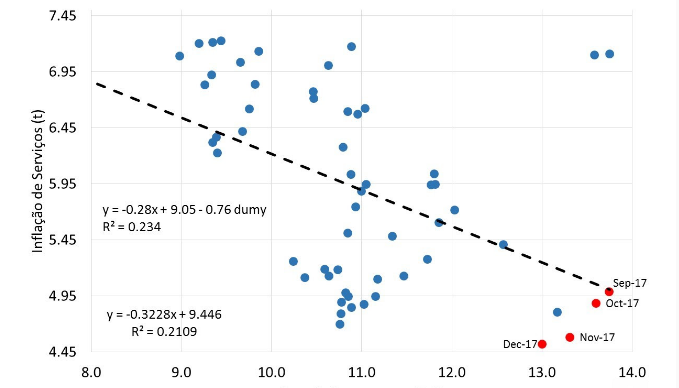

A figura 1, abaixo, mostra a relação entre taxa de inflação de serviços e taxa de desemprego, defasada em seis meses. Com a defasagem de seis meses, a última taxa de desemprego disponível na figura é a do trimestre maio/julho, que afeta a taxa de inflação de serviços seis meses à frente, em dezembro. Apesar de termos poucas observações, os dados sugerem que, a partir de setembro de 2017, começa a ocorrer um descolamento dos pontos em relação à média anterior, representada pela reta tracejada. Uma estimativa simples mostra que, com a taxa de desemprego de 13,0 % em vigor naquele trimestre, a taxa de inflação de serviços seis meses à frente deveria ser 5,57%, quando, na realidade, foi 4,5%.

Figura 1

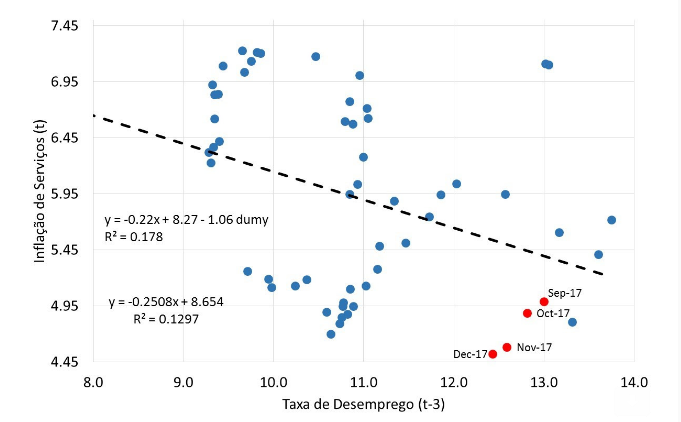

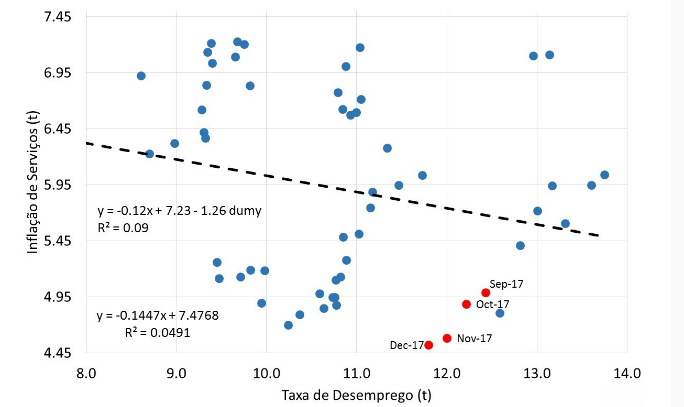

A figura 2 mostra este efeito para defasagens menores da taxa de desemprego, três meses e sem defasagem, para as quais temos um maior número de observações. Com essas defasagens, pode-se ver pelas figuras que o descolamento dos pontos em relação à média estimada, a partir de setembro, é bastante pronunciado. Da mesma forma que no exemplo acima, com a defasagem de três meses, para uma taxa de desemprego de 12,4% no trimestre agosto/outubro, a taxa de inflação deveria ser 5,5%, segundo a equação estimada e, na realidade, foi de 4,5%. Finalmente, se considerarmos a relação sem defasagem, os números obtidos seriam 5,70% contra 4,49%, respectivamente.

Figura 2

Do ponto de vista estatístico, o desemprego defasado em seis meses é o que melhor reflete a relação inversa entre inflação e desemprego. Apesar disso, a figura 2 ilustra o deslocamento que irá ocorrer na curva de Phillips caso a inflação de serviços se mantenha baixa (ou em queda) nos próximos meses, apesar da queda do desemprego que ocorreu no segundo semestre de 2017. Se esse for o caso, a relação entre inflação de serviços e desemprego terá efetivamente se deslocado para a esquerda.

Ainda que os dados apresentados na figura 2 estejam sugerindo que esse deslocamento está acontecendo, não é possível afirmar com certeza que ele se deve aos efeitos das reformas acima descritas. Afinal, a terceirização entrou em vigor em julho e a reforma trabalhista somente em novembro. Como consequência, o processo ainda está em andamento, temos muito poucas informações e o deslocamento acima descrito pode ser apenas uma continuação da maior credibilidade do Banco Central ou algum outro motivo. Só o tempo dirá.

Entretanto, caso essa conjectura se mostre correta, estaremos diante de uma importante mudança para a economia brasileira. Se a taxa de desemprego necessária para gerar uma determinada taxa de inflação está em trajetória de queda, como sugerem os dados aqui apresentados, a taxa de juros real necessária para se atingir essa taxa de desemprego será menor do que antes. Na linguagem dos economistas, a taxa neutra de juros, aquela taxa que não gera aceleração inflacionária, também está em queda. Até quando e até que nível, é impossível saber neste momento. O processo é ainda muito “jovem” e está apenas no começo. Mas, a persistir este movimento, uma coisa é certa: o país terá de aprender a conviver com taxas de juros reais bem menores que no passado recente.

Este é o terceiro e último de uma série de três artigos do autor, publicados originalmente pela Opus-Genial Gestão de Patrimônio.

Este artigo expressa a opinião do autor, não representando necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário