Relação entre a magnitude das revisões de crescimento do PIB de países selecionados, Covid-19 e confiança em 2020

A crise econômica atual tem uma natureza única, muito diferente da maioria das recessões e crises mundiais que a precederam. Por alguns meses, a economia foi praticamente “desligada” na maior parte do mundo, por medidas de distanciamento social. Com ou sem lockdowns, o medo da doença impactou profundamente o desempenho das economias no mundo todo.

As revisões de desempenho das economias foram rápidas e dramáticas, motivadas principalmente pela crise de saúde, mas também por fatores como a situação pregressa da economia de cada país, a confiança dos agentes na política econômica local, como sinalizador de um possível viés nas projeções de início de ano, e a magnitude e qualidade dos pacotes emergenciais. Este artigo relaciona as revisões das projeções de PIB nacionais ao longo do ano às estatísticas relacionadas à Covid-19 e com o nível de confiança dos países antes da crise. A proposta é um primeiro olhar na questão.

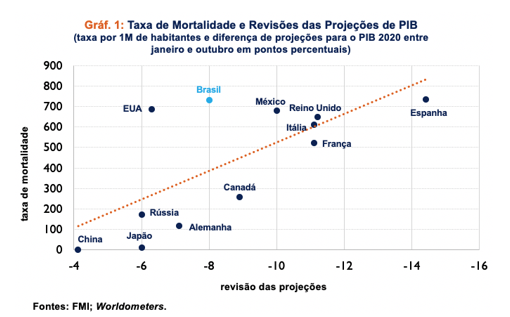

O Gráfico 1 mostra a relação entre a magnitude das revisões de crescimento do PIB pelo FMI entre janeiro (pré-crise) e outubro de 2020, e a taxa de mortalidade por um milhão de habitantes[1] para um grupo de países selecionados, dentre os quais as 10 maiores economia do mundo, e que correspondem a quase 60% do PIB mundial.[2] Em função da ocorrência de possíveis subnotificações de casos ou variações na intensidade da testagem ao longo do tempo, a taxa de mortalidade nos parece um indicador mais apropriado do que o número de casos de covid-19, ainda que esta variável também mereça algumas ressalvas. É também importante controlar pelo tamanho da população, ao invés de se olhar para o número absoluto de mortes.

A taxa de mortalidade também pode gerar distorções, como no caso de San Marino, o país com a maior taxa (1237 / 1 milhão de habitantes) em 22/10/20, mas com apenas 42 mortes no total, pois tem uma população de apenas 34 mil habitantes. Feita mais esta ressalva, vamos considerar a taxa de mortalidade por um milhão de habitantes como referência de variável associada à pandemia para ser relacionada às variáveis econômicas.

O Gráfico 1 ilustra o fato de que, de modo em geral, países com as maiores taxas de mortalidade também apresentaram maiores revisões de crescimento do em 2020.[3] Espanha é o país com a maior taxa de mortalidade na amostra (e quinto maior, na classificação geral do Worldometers), e a maior diferença entre as projeções de crescimento do PIB. É possível que esta revisão também tenha sido influenciada pelo peso do setor de turismo para a economia deste país. México, Reino Unido e Itália também são países com altas taxas de mortalidade e diferenças superiores a 10 p.p. para o crescimento do PIB deste ano. Brasil e EUA, com altas taxas de mortalidade (sexto e décimo, na classificação geral) apresentaram menores diferenças entre o projetado em janeiro e outubro deste ano. No caso do Brasil, a magnitude do auxílio emergencial ajudou a reduzir as perdas da atividade econômica. Nos EUA, as expressivas medidas de estímulo também ajudaram a minimizar as perdas.[4] Por outro lado, China e Japão apresentaram menores taxas de mortalidade e as menores mudanças nas projeções do PIB. Claro que a relação não é perfeita, dado que outras variáveis, e não somente os números da pandemia impactam a economia do país este ano.[5]

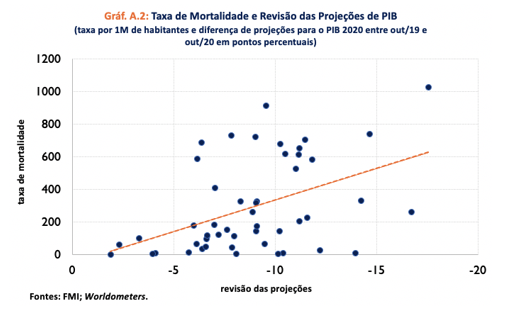

Vale frisar que a amostra de países com projeções disponíveis pelo FMI em janeiro é restrita, e como nosso objetivo era levar em consideração as últimas projeções antes da crise sanitária, optamos por ilustrar o artigo com a amostra reduzida dos maiores países. No anexo, apresentamos também um gráfico (A.2) de dispersão em que se relaciona a magnitude das revisões de crescimento do PIB pelo FMI entre outubro de 2019 (data da reunião semestral do FMI, onde são divulgadas projeções para os quase 200 países do mundo) e outubro de 2020 e a taxa de mortalidade por um milhão de habitantes. Os resultados encontrados na amostra maior vão na mesma direção da amostra restrita, ainda que a relação seja menos intensa que no grupo das maiores economias. Nesta amostra ampliada, tomamos alguns cuidados. Assumindo que as estatísticas relacionadas à doença em países com renda per capita muito baixa seriam menos confiáveis ou defasadas, decidimos limitar a amostra a países com maiores níveis de PIB per capita[6] em 2019 e com uma população superior a dez milhões de habitantes.[7] Essa amostra maior contém 50 países, e é bem balanceada entre economias avançadas e emergentes (23 e 27, respectivamente), representando quase 80% do PIB mundial.[8] O Peru, com mais de 1000 mortes por um milhão de habitantes, apresentou uma revisão de quase 18 p.p.. No extremo oposto, a China, com uma taxa de mortalidade de 3, e uma revisão de 4 p.p. do PIB.

Países em melhor situação antes da crise tiveram revisões maiores

Um ponto que nos pareceu também relevante foi avaliar como a economia dos países estava antes da crise. Como a crise afetou de forma relativamente generalizada o setor de serviços não essenciais, a hipótese a ser testada é se países com melhores perspectivas teriam observado revisões maiores em seus PIBs, o que parece ser sugerido pelos números.

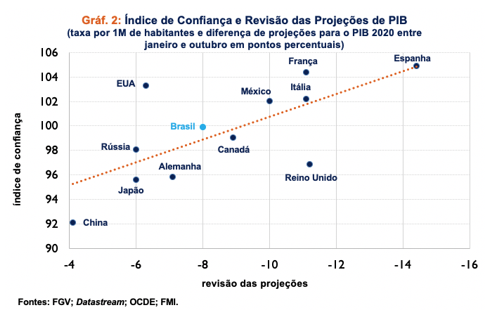

Para identificarmos como estavam as perspectivas econômicas para esta amostra de países antes da crise, usamos um “índice híbrido”[9] de confiança dos consumidores e da indústria. Como o objetivo é verificar como estava o nível de confiança antes da crise, e não como a confiança caiu após a crise, a data utilizada como referência do indicador de confiança foi janeiro deste ano. Para a China, onde a crise começou, a data foi dezembro de 2019.

Pelo Gráfico 2[10] observa-se uma relação positiva entre nível da confiança anterior à crise e o tamanho da revisão (em módulo) para a taxa de crescimento do PIB deste ano.[11] Ou seja, os países que estavam com melhores perspectivas em termos relativos, conforme apontado pelos índices de confiança, aparentemente foram pegos no contrapé pela inexorável crise. Em vez de realizarem o desempenho mais favorável sinalizado pelos índices de confiança, estes países observaram fortes revisões para o crescimento no ano. Por outro lado, nos países em que a confiança já estava relativamente mais baixa, as revisões foram menos profundas.

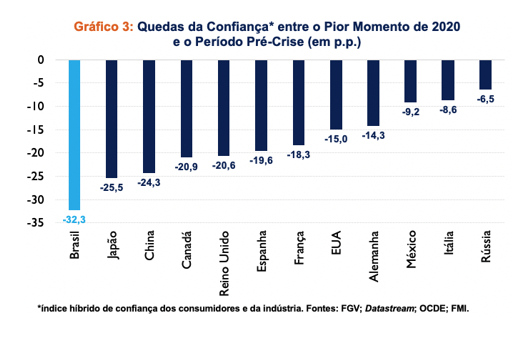

Ainda sobre indicadores de confiança, ao se comparar o nível do indicador híbrido (consumidores e indústria) entre o pior momento deste ano e o período pré-crise (dezembro de 2019 para a China, e janeiro deste ano para os demais países), o Brasil foi o país com a maior queda da confiança dentro desta amostra (Gráfico 3). Sobre isso, vale lembrar que muitos outros fatores podem ajudar a explicar as quedas durante este ano, como o momento anterior à pandemia, os pacotes emergenciais, o tamanho relativo dos setores mais afetados por medidas de distanciamento social, a expectativa em relação à economia e à pandemia nos meses seguintes, entre outros. O aprimoramento da relação desses outros fatores com a confiança deve ser abordado em estudos futuros.

Estímulos fiscais

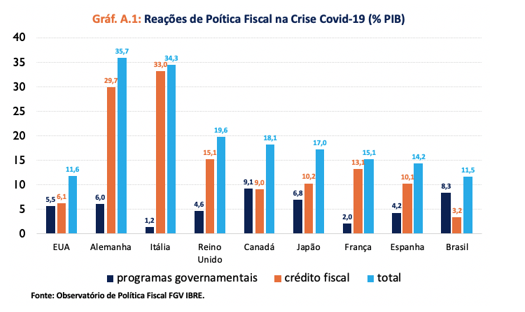

O Gráfico A.1, no anexo, mostra as reações de política fiscal na crise Covid-19, em proporção do PIB, tendo como fonte o Observatório de Política Fiscal do FGV IBRE. No gráfico há separação entre programas governamentais e crédito fiscal e o total. A relação não é clara entre os estímulos e a revisão das projeções do PIB. A Itália, por exemplo, adotou um pacote de estímulos mais de duas vezes superior ao da França, mas a magnitude das revisões foi a mesma. Os EUA e o Japão também registraram revisões do PIB próximas, com estímulos (totais) no Japão 5 p.p. maiores. Torna-se evidente que as características dos pacotes também fazem diferença, com impactos possivelmente mais intensos neste primeiro momento em países em que a ajuda ocorreu via liberação direta de recursos e não por empréstimos garantidores de solvência ou outras finalidades. Em estudos futuros, com uma amostra maior de países, estas relações podem ficar mais claras.

Conclusão

Em resumo, este artigo procurou relacionar as revisões das projeções do PIB com dados da Covid-19 e com o nível de confiança antes da crise para uma amostra de países selecionados. Os resultados indicam que, de maneira geral, países que apresentaram maiores taxas de mortalidade também apresentaram piores desempenhos econômicos; e países em que o nível da confiança estava maior no período anterior à crise apresentaram maiores revisões para a taxa de crescimento do PIB deste ano.

ANEXO

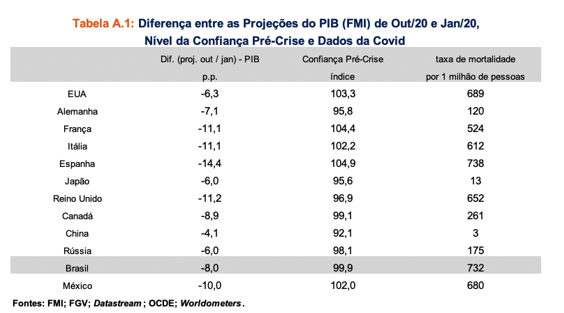

Na Tabela A.1 há os dados do Gráficos 1 e 2, com as diferenças entre as projeções do FMI entre outubro e janeiro de 2020; os indicadores de confiança; e as taxas de mortalidade por um milhão de pessoas.

O Gráfico A.1 mostra as reações de política fiscal na crise Covid-19, para os países da amostra do Gráfico 1 e que tinham dados disponíveis no Observatório de Política Fiscal.

O Gráfico A.2 mostra a relação entre a taxa de mortalidade e a revisão das projeções, para uma amostra maior de países (50, no total).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Dados acumulados até 22/10/20, segundo o site Worldometers.

[2] 57,7%, PIB em US$, PPP, de acordo com dados do FMI para 2019.

[3] R2 da regressão = 0,49.

[4] O Fed projetava em junho uma queda de 6,5% do PIB dos EUA neste ano. Em setembro, revisou para -3,7%.

[5] A Índia não entrou na análise por não dispor de dados de confiança. O país é também um outlier relevante entre as maiores economias, com uma revisão do PIB de 16 p.p. e uma taxa de mortalidade baixa, na casa de 80 por 1 milhão de habitantes.

[6] US$, PPP, preços constantes.

[7] Dados de 2019, do FMI.

[8] 42,9% dos países avançados e 36,3% dos países emergentes (peso em US$, PPP).

[9] Média simples do índice de confiança dos consumidores e da indústria. O indicador e? padronizado de modo a ter média 100 e desvio 10 no período de janeiro de 2006 a dezembro de 2019.

[10] A Tabela A.1, no anexo, mostra os números dos Gráficos 1 e 2.

[11] R2 da regressão = 0,48.

Deixar Comentário