Risco, câmbio e bolsa: comparações entre o começo do governo Bolsonaro e o início do governo Dilma II

Em julho do ano passado, com a corrida eleitoral ainda totalmente aberta, escrevi o artigo “Mercado financeiro e eleições” no Blog do IBRE, analisando o comportamento do risco, câmbio e bolsa nos anos eleitorais de 2002, 2006, 2010, 2014 e como estas variáveis estavam se comportando ao longo do ano de 2018. Agora, faço uma atualização da evolução dessas três variáveis desde setembro do ano passado (um mês antes do primeiro turno das eleições) até agora, no início do governo Bolsonaro, e comparo com o mesmo período de 2014 até o início de 2015, no começo do segundo mandato da ex-presidente Dilma Rousseff.

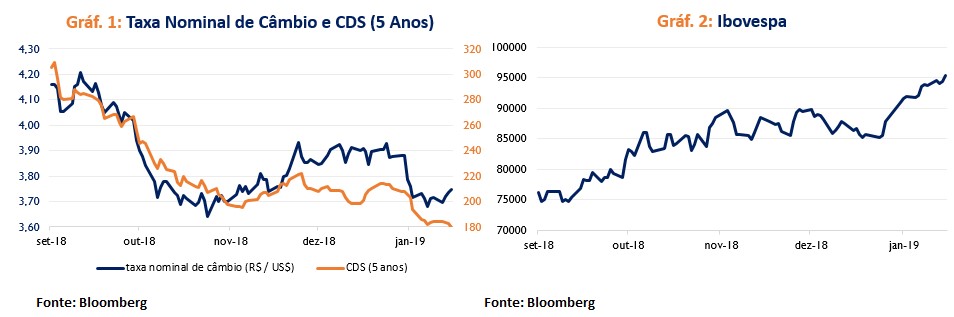

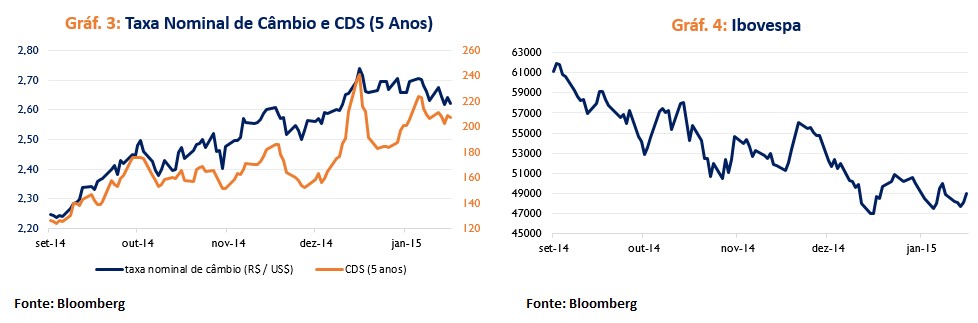

O otimismo em relação ao novo governo fortaleceu o câmbio, reduziu o risco e fez a bolsa subir nestes últimos meses. A taxa de câmbio, que chegou quase aos R$ 4,20/US$ no começo de setembro de 2018, passou para R$ 3,64/US$ na sexta-feira anterior ao segundo-turno das eleições, fechou o ano em R$ 3,88 / S$ e está no patamar de R$ 3,75/US$ atualmente. Como o câmbio e o risco (medido aqui pelo CDS de 5 anos) apresentam trajetórias parecidas, este último passou dos 300 pontos no início de setembro, chegou a ficar abaixo dos 200 pontos no começo de novembro, fechou o ano passado em 208 pontos, e agora está no patamar de 180 pontos. O Gráfico 1 mostra a evolução dessas duas variáveis. A tendência da bolsa foi de uma forte alta nesses últimos meses, pois estava por volta dos 75 mil pontos no começo de setembro, fechou o ano de 2018 próxima dos 85 mil pontos e agora está no patamar dos 95 mil pontos, conforme o Gráfico 2.

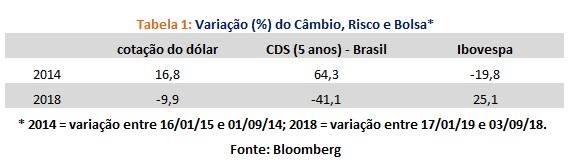

Claro que o nível era diferente em 2014, por diversos motivos, mas a trajetória do câmbio foi de se desvalorizar, do risco de aumentar e da bolsa de cair entre setembro de 2014 e meados de janeiro de 2015, no início do governo Dilma II. O câmbio, que estava em R$ 2,25/US$ no começo de setembro, chegou ao pico de R$ 2,74/US$ em meados de dezembro e encerrou o ano de 2014 em R$ 2,66/US$, patamar próximo do registrado na primeira quinzena de janeiro (R$ 2,62/US$). A trajetória do risco foi similar, passando de 125 pontos no começo de setembro para o máximo de 241 pontos em meados de dezembro, e encerrou o ano em 188 pontos, patamar inferior aos 210 pontos registrados em meados de janeiro de 2015 (Gráfico 3). Já a bolsa recuou dos 61 mil pontos em setembro de 2014 para 47 mil pontos em meados de dezembro, e encerrou o ano em 50 mil pontos, nível próximo ao observado na primeira quinzena de janeiro de 2015.

Em resumo, como mostra a Tabela 1, entre o começo de setembro de 2018 (um mês antes do primeiro turno das eleições) e agora, o real já se fortaleceu quase 10% em relação ao dólar, o risco caiu mais de 40% e a bolsa subiu mais de 25%. Já entre o início de setembro de 2014 (um mês antes do primeiro turno das eleições) e a primeira quinzena de janeiro de 2015, a situação era exatamente a oposta, com o real tendo se desvalorizado quase 17% em relação ao dólar, o risco tendo aumentado mais de 60% e a bolsa com queda de quase 20%.

Nesses últimos anos, desde 2014, atravessamos a pior recessão da história, chegando a ter mais de 14 milhões de desempregados; a inflação chegou aos dois dígitos (10,7%) em 2015, depois recuou para níveis abaixo da meta, tanto em 2017 quanto em 2018, fruto do competente trabalho do BC presidido pelo Ilan Goldfajn (talvez a principal notícia positiva na economia nos últimos tempos), o que permitiu a taxa Selic recuar para o menor nível histórico (6,5%); voltamos a apresentar déficit primário (já são cinco anos consecutivos, 2014-18), e a dívida só cresceu, chegando quase aos 80% do PIB atualmente. Ainda estamos na recuperação (lenta e gradual) da economia, porém esse otimismo (real se fortalecendo, risco reduzindo e bolsa subindo) dos mercados é um sinal bastante positivo. Se a reforma da previdência sair logo então, esse otimismo pode ser maior ainda!

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário