Taxa de câmbio sob fogo amigo

Não é surpresa para ninguém que nossa moeda esteja passando por um momento delicado. Em post anterior publicado no Blog do IBRE[1], utilizamos os modelos de câmbio estrutural[2] para avaliar a posição de nossa moeda frente ao que seria o câmbio de equilíbrio. Já sabíamos que o desempenho era ruim, mas, para nossa surpresa, nossos modelos mostraram que estávamos em desalinhamento cambial recorde – inclusive superior ao observado na transição para o primeiro governo Lula, reconhecido momento de stress do Real (BRL).

Estabelecido o desvio, faltava explicar sua motivação. Como dissemos anteriormente, modelos estruturais são ferramentas analíticas importantes e nos ajudam a entender muitas coisas, mas não servem para tudo. Especificamente, não são adequados para avaliar os fundamentos por trás das oscilações de curto prazo da taxa de câmbio nominal bilateral (BRL/USD): é perfeitamente possível que a cotação da moeda divirja dos fundamentos de longo prazo (de equilíbrio) por um longo período, como parece ter ocorrido, por exemplo, entre 2003 e 2005.

É necessário, portanto, utilizar outro conjunto analítico; não só para avaliar eventuais desvios da taxa de câmbio no curto prazo, mas também para tentar entender seus fatores condicionantes. Para tanto, neste post utilizo duas metodologias alternativas, que devem nos ajudar a entender o que anda acontecendo com nossa moeda.

A primeira parte do argumento é confirmar a existência de um desvio do BRL em relação ao que seria um “valor ótimo”. Notem que, deliberadamente, não estou fazendo uso de nenhum conceito de equilíbrio – no curto prazo, a moeda oscila e responde a fatores pontuais, o que se afasta, por definição, de um estado estacionário.

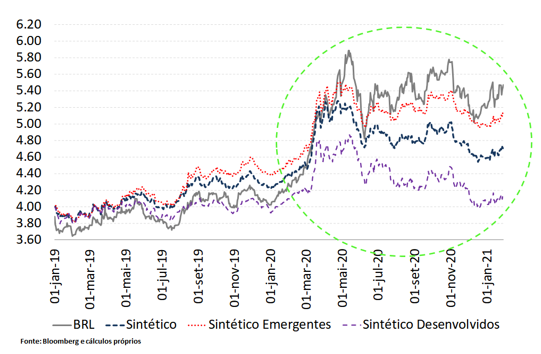

Dentre diversas metodologias possíveis, utilizamos a análise de componente principal para avaliar o comportamento do BRL frente ao que poderíamos chamar de “BRL sintético”. Para tanto, escolhemos um amplo conjunto de moedas, dentre aquelas de países emergentes e de países desenvolvidos, das quais possamos extrair uma “tendência comum” ao comportamento do BRL.

Utilizamos um conjunto de 18 moedas, sempre comparando-as ao dólar americano; 10 de países emergentes (Brasil, Argentina, Colômbia, Peru, México, Chile, África do Sul, Turquia, Polônia e Hungria) e 8 de países desenvolvidos (Zona do Euro, Grã-Bretanha, Canadá, Japão, Austrália, Nova Zelândia, Suécia e Suíça). Disso extraímos três “BRL sintéticos”: a tendência comum entre o BRL e todas as outras moedas, a tendência comum em relação às moedas emergentes e a tendência comum em relação às moedas desenvolvidas. O comportamento dessas estatísticas pode ser observado no gráfico abaixo, com amostra entre jan/2019 e jan/2021.

Gráfico 1: BRL vs. “BRL sintético” (abordagens alternativas)

Percebe-se que, durante 2019, o comportamento do BRL foi relativamente próximo ao das métricas sintéticas. Inclusive, este exercício sugere que nossa moeda operou abaixo do nível sugerido pelo comportamento de outras moedas emergentes (no gráfico acima, a linha pontilhada vermelha), estando muito mais próxima do comportamento sugerido pelas moedas desenvolvidas (a linha tracejada roxa) durante aquele ano.

Com a eclosão da Covid, tudo mudou e, consistentemente, passamos a operar com um prêmio em relação a todas as métricas sintéticas, inclusive a baseada estritamente no comportamento das moedas emergentes. Foram inúmeros “altos e baixos”, com divergências e convergências, mas, no geral, nossa moeda teve um comportamento pior (mais depreciada) do que o sugerido pelas outras moedas utilizadas neste exercício.

Por um caminho completamente distinto, confirma-se o achado dos modelos estruturais; resta ainda entender o porquê de isso ter ocorrido. Podem ser fatores estritamente domésticos, específicos de cada país. Podem ser fatores globais que afetem cada moeda de forma distinta (por exemplo, um choque na economia americana deveria afetar a moeda mexicana de forma completamente distinta do ocorrido na moeda brasileira). Pode ser, também, uma combinação de ambos.

O modelo exposto acima não é capaz de responder a essas dúvidas. É necessário, portanto, utilizar outra classe de modelos para decompor as variações de nossa moeda em função dos movimentos de fundamentos globais, diferencial de juros e questões idiossincráticas (específicas de nosso país).

Já discutimos os pormenores técnicos do exercício em artigos e posts anteriores[3], e aqui lembramos de alguns pontos. Como fundamentos globais, utilizamos os preços de commodities (CRB), a posição do USD frente a outras moedas desenvolvidas (DXY) e o juro longo americano (Treasury de 10 anos). A variável de diferencial de juros é híbrida, combinando fatores locais (o juro de 1 ano brasileiro) e globais (o juro de 1 ano americano). Restam as questões idiossincráticas que, em primeira leitura, poderiam ser aproximadas pelo risco-Brasil (no caso, utiliza-se o CDS de 10 anos).

É importante notar, no entanto, que mesmo dentro do risco-Brasil pode existir uma componente global. Por exemplo, um aumento da aversão ao risco de países emergentes que faça com que nossa métrica de risco se eleve sem nenhum fato gerador local. Portanto, é necessário, para obter uma componente verdadeiramente idiossincrática, que se expurgue, do risco-país, fatores globais que possam influenciá-lo. A componente idiossincrática é um “resíduo”, não associada a variável ou evento específico.

Por fim, o peso de cada variável certamente evolui ao sabor da conjuntura econômica local e global. A avaliação da participação das componentes, portanto, precisa incorporar algum tipo de dinâmica, refletindo o peso de cada fundamento em cada momento do tempo. Os regimes mudam e análise da moeda não pode ser estática.

Dessa avaliação conjunta dos determinantes da moeda e do risco, é possível decompor o comportamento do BRL, em qualquer janela de tempo, dentre fatores globais, diferencial de juros e fatores locais (a componente idiossincrática). Os resultados desse exercício para os últimos 6 meses podem ser observados na tabela abaixo. Notem que as duas últimas janelas avaliadas não são mensais: restringimos a penúltima aos primeiros 10 dias de dezembro (quando o BRL sai de R$ 5,36/US$ ao fim de novembro para atingir um mínimo de R$ 5,02/US$), com a última janela desde então até o fim de janeiro (até a moeda atingir R$ 5,47/US$).

Tabela 1: Decomposição do BRL (fatores globais, fatores locais e diferencial de juros)

|

|

Ago/20 |

Set/20 |

Out/20 |

Nov/20 |

De 30/11 a 10/12 |

De 10/12 a 29/01 |

||||||

|

|

Cont (pb) |

Part (%) |

Cont (pb) |

Part (%) |

Cont (pb) |

Part (%) |

Cont (pb) |

Part (%) |

Cont (pb) |

Part (%) |

Cont (pb) |

Part (%) |

|

Fatores globais |

6.5 |

98.2 |

2.6 |

120.0 |

10.0 |

330.5 |

-10.4 |

142.6 |

-9.5 |

150.4 |

0.8 |

8.6 |

|

Fatores locais |

0.5 |

6.9 |

-0.4 |

-16.7 |

-6.3 |

-208.1 |

3.1 |

-42.5 |

2.2 |

-35.2 |

8.9 |

98.6 |

|

Diferencial de juros |

-0.3 |

-5.1 |

-0.1 |

-3.3 |

-0.7 |

-22.4 |

0.0 |

-0.1 |

1.0 |

-15.3 |

-0.6 |

-7.2 |

|

Total |

6.7 |

100.0 |

2.1 |

100.0 |

3.0 |

100.0 |

-7.3 |

100.0 |

-6.3 |

100.0 |

9.0 |

100.0 |

Fonte: Elaboração própria

Como ler a tabela acima? Para cada período analisado, temos duas colunas. A primeira mostra as contribuições de cada componente para o comportamento final da moeda no período; a segunda mostra a participação de cada componente para o movimento ocorrido naquela janela de tempo. A participação, por construção, soma 100% do movimento observado[4].

O exercício traz três mensagens muito importantes. Em primeiro lugar, a importância do diferencial de juros para explicar os movimentos recentes da moeda parece ser reduzida. É um ponto que defendo há muito tempo. No processo de redução do diferencial de juros de 15% a.a (em 2015) para 3,0%a.a. (em 2019), houve evidente mudança de regime que contribuiu para uma taxa de câmbio, em média, mais depreciada. Mais recentemente, no entanto, os movimentos do diferencial de juros foram muito menores, oscilando na faixa entre 2,0%a.a. e 4,0%a.a. desde o início de 2019. Para que sua contribuição fosse muito relevante, a elasticidade do BRL aos movimentos dos juros precisaria ter aumentado muito (afinal, contribuição é elasticidade*variação dos juros); não parece ter ocorrido, ao menos na modelagem utilizada acima.

Em segundo lugar, os movimentos do BRL são, na imensa parte das janelas avaliadas, motivados primordialmente pelos fatores globais (commodities, USD no mundo, juros longos americanos e a parcela externa de nossa componente de risco-país). Isso vale tanto para as depreciações (aumento da cotação) como para as apreciações (redução da cotação). Esse é o resultado usual do modelo: o cachorro (o mundo) é que balança o rabo (o BRL).

Há, no entanto, exceções. E uma bem relevante foi observada na última janela do exercício (do início de dezembro para cá), quando a depreciação do BRL (9,0%) foi quase toda motivada pela componente local. O leitor que voltar ao gráfico 1 notará que, ao fim deste, a cotação da nossa moeda nossa moeda tem clara tendência ascendente (depreciação), descolando-se das métricas de BRL sintético. São exatamente os últimos 50 dias.

Por fim, desde novembro a componente doméstica opera na direção de enfraquecer (depreciar) a moeda. Entre o início de novembro e os primeiros dez dias de dezembro, o mundo nos foi favorável. A componente doméstica, no entanto, diminuiu a apreciação potencial. Nos últimos 50 dias, o mundo nos foi neutro (levemente negativo, na verdade), mas continuamos “a nos atrapalhar”.

Em conclusão, nossa moeda opera descolada do comportamento de seus pares desde o evento da Covid, com reconciliações incompletas e pontuais (principalmente em relação ao comportamento das moedas emergentes). Há algo específico que “nos atrapalha” e, desde novembro, fica evidente que este fator negativo é de nossa responsabilidade. O BRL tem operado sob fogo amigo e, enquanto isso não for resolvido, continuaremos não aproveitando bons ventos globais em sua totalidade. Ainda pior, quando os ventos inverteram, não estaremos bem posicionados para enfrentá-los.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] “Desalinhamento cambial, o que isso nos diz?”. Blog do IBRE, out/20. Disponível em https://blogdoibre.fgv.br/posts/desalinhamento-cambial-o-que-isso-nos-diz

[2] Utilizamos modelos da classe BEER (Behavioral Equilibrium Exchange Rate), nos quais se combinam fundamentos (estruturais) e fatores cíclicos para avaliar, a cada momento do tempo, se a taxa de câmbio (real efetiva) observada está alinhada ao sugerido pelos controles utilizados. Não há, portanto, dinâmica que leve a um ponto de equilíbrio. Por excelência, modelos BEER medem desalinhamento cambial.

[3] “Turbulência no encontro das águas”. Blog do IBRE, abr/2017. Disponível em https://blogdoibre.fgv.br/posts/turbulencia-no-encontro-das-aguas . “A eleição chegou nos preços”. Blog do IBRE, mai/2018. Disponível em https://blogdoibre.fgv.br/posts/eleicao-chegou-aos-precos . “E em setembro, como foi? Câmbio, fatores domésticos e fatores externos”. Blog do IBRE, out/2018. Disponível em https://blogdoibre.fgv.br/posts/e-em-setembro-como-foi-cambio-e-fatores-domestico-e-externo

[4] Tome-se, como exemplo, o ocorrido em agosto de 2020. Naquele mês, a moeda depreciou 6,7% ao sair de R$ 5,15/US$ ao final de julho para R$ 5,49/US$ ao final de agosto. Fatores globais foram responsáveis pela quase totalidade do movimento, com participações residuais do diferencial de juros e de fatores locais

Deixar Comentário