Uma medida preliminar de impulso do crédito para o Brasil (parte 1)

Este trabalho visa propor uma medida preliminar do impulso do crédito para o Brasil. Embora seja um conceito difundido internacionalmente, trata-se de tema pouco explorado no Brasil. A ideia é contribuir para debate visando investigar sua relação com a dinâmica da economia.

No pós-crise financeira global de 2008/09 surgiu um debate interessante no mundo desenvolvido acerca do papel do crédito na recuperação das economias. Alguns trabalhos observaram que a retomada das economias centrais começou a ocorrer a despeito de o estoque das operações de crédito ainda não ter se recuperado. Esse fenômeno, documentado inicialmente por Calvo et. al. (2006), ficou conhecido na literatura como “Milagre de Phoenix” ou Credit-Less Recovery ((Claessens et. al. (2009); FMI (2009); e Calvo & Loo-Kung (2010)).

No entanto, contestando esses resultados, Biggs et al (2010) defenderam que essa dissociação entre a recuperação das economias e o desempenho do mercado de crédito bancário era fruto de uma comparação inadequada entre a evolução da carteira de crédito (variável de estoque) e o nível de atividade (variável de fluxo). Para captar de forma correta essa relação, a comparação deveria se dar entre o ritmo da variação da carteira de crédito, isto é, as concessões líquidas de crédito (os novos empréstimos líquidos dos pagamentos de juros, amortizações e renegociações) e o nível de atividade (duas variáveis de fluxo)[1].

Uma decorrência dessa visão é que a variação das concessões líquidas de crédito deveria se relacionar à variação da atividade econômica. Utilizando a variação do saldo da carteira de crédito como proxy para as concessões líquidas e o PIB como indicador da atividade econômica, também seria possível relacionar a variação das concessões líquidas de crédito normalizadas pelo PIB ao crescimento do PIB, o que foi chamado pelos autores de “Impulso do Crédito”[2] . Formalmente:

Onde Saldo t é o estoque de crédito no final do ano t, Saldo t-1 é o estoque de crédito no final do ano t-1 e Saldo t-2 é o estoque de crédito no final do ano t-2. O PIB t é o PIB nominal acumulado em 12 meses no ano t e o PIB t-1 é o PIB nominal acumulado em 12 meses no ano t-1.

A partir da equação (1), Biggs et al (2010) mostram os motivos da ocorrência de “Milagres de Phoenix”. Há situações em que a carteira de crédito pode estar em processo de contração  , mas em que o impulso do crédito é positivo, apontando para um crescimento da atividade. Para isso basta que a queda da carteira de crédito esteja se tornando menos pronunciada em proporção do PIB (isto é, que

, mas em que o impulso do crédito é positivo, apontando para um crescimento da atividade. Para isso basta que a queda da carteira de crédito esteja se tornando menos pronunciada em proporção do PIB (isto é, que  . Assim, a redução no ritmo de um processo de desalavancagem torna-se um impulso de crédito positivo[3].

. Assim, a redução no ritmo de um processo de desalavancagem torna-se um impulso de crédito positivo[3].

Por outro lado, a desaceleração de um processo de alavancagem se traduz em um impulso de crédito negativo, o que poderia caracterizar episódios de recessão com a carteira de crédito em expansão. Por fim, Biggs et al (2010) mostram que o impulso do crédito está fortemente associado ao crescimento da demanda privada doméstica norte-americana desde pelo menos 1928.

O debate relatado acima evidencia a importância do impulso do crédito como termômetro da atividade econômica. Com isso em mente, o objetivo do trabalho é construir uma medida preliminar de impulso do crédito para o Brasil, analisando sua evolução e verificando sua relação com a atividade econômica. Trata-se de um tema pouquíssimo explorado no Brasil e que merece maior debate[4].

Antes de prosseguir é necessário fazer breves comentários acerca dos dados que foram utilizados. As estatísticas do Banco Central do Brasil (BCB) não reportam informações sobre concessões de crédito líquidas do pagamento de juros, amortizações e refinanciamentos. São disponibilizados apenas o fluxo de recursos novos. Dessa forma, não é possível segregar eventuais renegociações ou refinanciamento de dívidas quando ocorre um novo fluxo de financiamento. Também não há informações disponíveis acerca de eventuais baixas à prejuízo das instituições financeiras, que também afetam o estoque de crédito da economia.

Diante de tal limitação propomos uma medida preliminar de impulso do crédito para Brasil, que é calculada pela razão entre a variação interanual (mês contra mesmo mês do ano anterior) do saldo das operações de crédito em valores correntes e o PIB nominal acumulado em 12 meses. As duas informações são disponibilizadas pelo BCB.

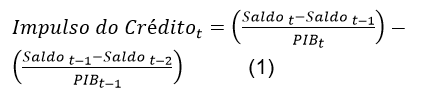

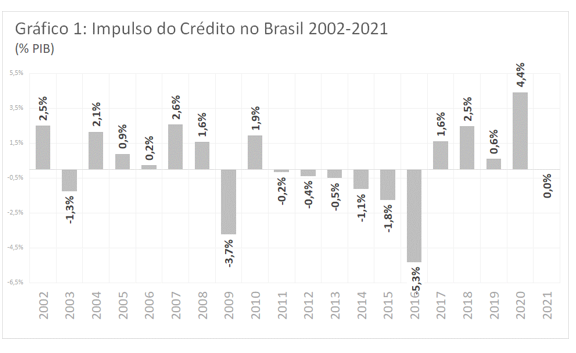

O Gráfico 1 mostra uma medida de impulso do crédito para o Brasil entre 2002 e 2021, com dados até o novembro de 2021 em frequência anual. Já o Gráfico 2 segmenta o impulso de crédito entre recursos livres e direcionados.

Fonte: Elaboração própria a partir de dados do BCB.

Fonte: Elaboração própria a partir de dados do BCB.

Algumas informações interessantes podem ser extraídas das séries de Impulso do Crédito no Brasil.

- Entre 2002 e 2008 o impulso do crédito foi positivo (com exceção de 2003). Nesse processo foi de vital importância, principalmente a partir de 2004:

- A ampliação dos níveis de emprego formal e de renda, viabilizados tanto pelo crescimento da economia com estabilidade de preços, quanto pelas políticas de redistribuição de renda (valorização do salário mínimo e ampliação dos programas sociais de transferência de renda);

- Tendência de queda da taxa de juros básica da economia;

- Mudanças institucionais importantes que reforçaram esse ciclo expansionista, tornando o mercado de crédito bancário mais seguro para o emprestador de recursos, como, por exemplo, a regulamentação do crédito consignado, a alienação fiduciária e o patrimônio de afetação nos financiamentos imobiliários, a nova lei de falências em 2005 etc.

- Entre set/2008-09, no contexto da Crise Global, o impulso do crédito tornou-se bastante negativo, liderado pelos recursos livres, ilustrando a restrição de liquidez ocorrida no mercado bancário brasileiro;

- Entre 2009-10, a partir da implementação das medidas creditícias anticíclicas o impulso do crédito voltou ao terreno positivo;

- Entre 2011 e 2013 o impulso do crédito foi mais próximo da neutralidade, mas com valores ligeiramente negativos e com tendência declinante, seguindo o padrão dos recursos livres, enquanto os recursos direcionados tiveram contribuição levemente positiva;

- A partir de 2014, o impulso do crédito entrou em um terreno contracionista, com retração simultânea dos impulsos geradas pelos recursos livres e direcionados, na esteira da desaceleração da economia em 2014, e posteriormente do biênio recessivo de 2015-16;

- Entre 2017-19 o impulso do crédito voltou ao terreno positivo com o bom desempenho dos recursos livres, mas houve perda de dinamismo em 2019;

- Em 2020 o impulso do crédito atingiu o maior valor da série devido às políticas adotadas para garantir liquidez às empresas durante a crise decorrente da Covid-19, o que se expressa pela grande contribuição do segmento direcionado; e

- Em 2021, com dados até novembro, nota-se novo arrefecimento do impulso do crédito no país, sobretudo do impulso advindo dos recursos direcionados, em virtude da retirada de diversas medidas adotadas em 2020.

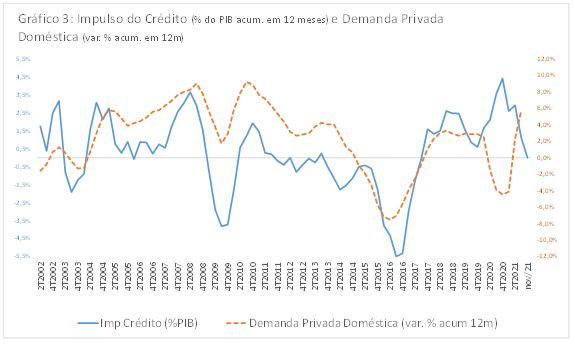

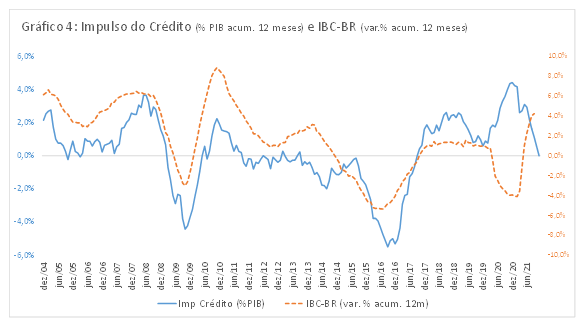

Mas será que o impulso do crédito no Brasil guarda relação com a dinâmica do consumo e do investimento (C + I) - proxy para a demanda privada doméstica ou mesmo com o nível de atividade? O Gráfico 3, que relacionada o impulso do crédito com a demanda privada doméstica, e o Gráfico 4, que traz a associação entre o impulso do crédito e o IBC-Br, tentam mostrar essa relação.

Fonte: Elaboração própria a partir de dados do BCB e do IBGE. A série da demanda privada doméstica foi construída

a partir da razão entre seus valores correntes e seus índices de quantum encadeados. A partir disso

é possível construir deflatores implícitos para cada componente e, assim, chegar aos valores constantes a preços de 2020.

Fonte: Elaboração própria a partir de dados do BCB.

Nota-se que as séries têm alguma associação positiva, mas a relação nem sempre é muito estreita. Chama atenção, em particular, a forte discrepância ocorrida recentemente devido à dois movimentos:

- em 2020, em que o impulso do crédito torna-se amplamente positivo - devido às medidas emergenciais implementadas pelo governo em decorrência da pandemia do Covid-19 - e há forte queda, tanto da demanda privada doméstica, quanto do IBC-Br - pelas restrições à mobilidade e circulação de pessoas; e

- ao longo do ano de 2021, quando a recuperação da economia coincide com um menor impulso de crédito - pela retirada das medidas emergenciais.

Dessa forma, embora seja possível perceber alguma correlação positiva entre o impulso de crédito e o ritmo da atividade econômica no Brasil, o fato de termos instrumentos para a consecução de políticas ativas de crédito atua no sentido de arrefecer a amortecer momentos de retração da atividade econômica.

No entanto, passados os efeitos de combate à pandemia, o que a trajetória contemporânea de dados do impulso do crédito nos sugere é que o nível de atividade tende a apresentar desaceleração significativa para 2022.

Por fim, é importante ressaltar que a agenda de investigação do impulso do crédito é ampla e instigante, pois se pode explorar as especificidades do mercado de crédito no Brasil. Nesse texto além da análise preliminar da medida global de impulso do crédito no Brasil ao longo de duas décadas, abordou-se sua segmentação por origem de recursos (livres vs direcionados) e investigou-se sua associação com a atividade econômica. Há um amplo campo de pesquisa no tema, buscando desagregar o impulso do crédito por controle de capital das instituições financeiras e, também, por segmentos demandantes de crédito (PFs vs PJs) e suas modalidades. Em textos posteriores tais temas serão abordados.

Este é o primeiro de quatro textos que compõem o trabalho. Os próximos três serão publicados em 20/1 (quinta-feira), 25/1 (terça-feira) e 27/1 (quinta-feira).

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Referências

- Biggs, Michael, Thomas Mayer and Andreas Pick (2010), “Credit and Economic Recovery: Demystifying Phoenix Miracles”, Working Paper Series.

- Calvo, Guillermo, Izquierdo, Alejandro and Talvi, Ernesto (2006), “Phoenix Miracles in Emerging Markets: Recovering without Credit From Systemic Financial Crisis”, NBER Working Paper nº 12.101, March

- Calvo, Guillermo and Rudy Loo-Kung (2010), “US recovery: A new “Phoenix Miracle”?”, VoxEU.org, 12 April.

- Claessens, Stijn, Ayhan Kose and Marco Terrones (2009), “A recovery without credit: Possible but …” VoxEU.org, 22 May 2009

- International Monetary Fund (2009), World Economic Outlook: Sustaining the Recovery, October.

- BCB (2021), Fluxo Financeiro e Impulso do Crédito. Relatório trimestral de inflação, setembro, disponível em: https://www.bcb.gov.br/content/ri/relatorioinflacao/202109/ri202109b5p.pdf

- Bradesco (2018), O Mercado de Crédito e a retomada da economia. Destaque DEPEC. Disponível em: https://economiaemdia.com.br/EconomiaEmDia/pdf/destaque_depec-07-fev-18v3.pdf

Anexo: Contabilidade do Impulso do Crédito

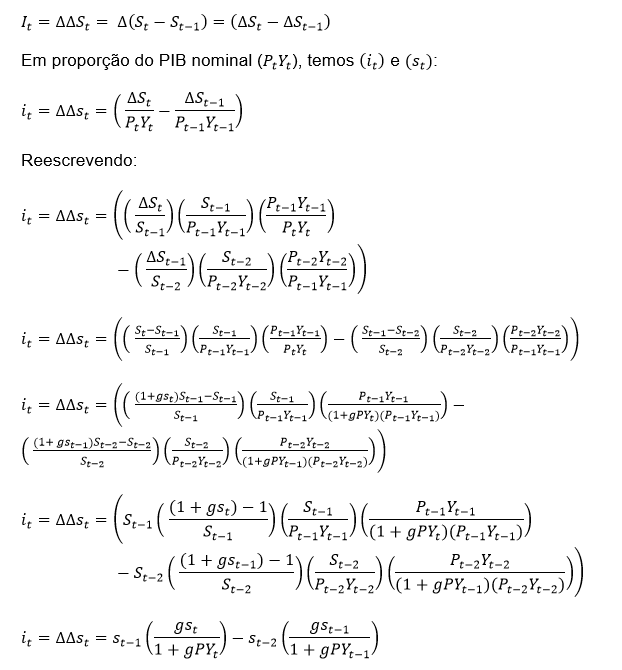

O impulso do crédito (It) é definido pela segunda derivada do saldo das operações de crédito (St):

Onde: Gst é a taxa de crescimento nominal do saldo das operações de crédito no período t e gPYt é a taxa de crescimento do PIB nominal no período t

Alternativamente, pode-se reescrever o impulso do crédito (It) como proporção do PIB subtraindo e somando  :

:

Logo, mesmo quando a razão crédito/PIB é estável no período t (?St = 0), o impulso de crédito pode ser positivo ou negativo, dependendo da relação entre os outros dois termos na equação acima.

A equação acima também revela que é natural ocorrer uma alta correlação entre crescimento do PIB e impulso de crédito, pois gPYt é um dos componentes de (It) . A avaliação mais completa do tema requer uma análise da causalidade e dinâmica conjunta das taxas de crescimento nominal do PIB (gPYt) e do saldo de crédito (gSt), em desenvolvimento pelos autores.

[1] Na verdade, Biggs et al (2010) mostram, no contexto de um modelo macroeconômico simples, que a carteira de crédito também afetaria a atividade econômica, mas sua importância seria bem pequena se comparada ao papel das concessões líquidas.

[2] A analogia é com o impulso fiscal, medido pela variação do resultado primário estrutural (ajustado pelo ciclo). Em outras palavras, assim como a variação da dívida é bom indicador do impulso fiscal, a variação do saldo de crédito é um bom indicador do impulso de crédito. A diferença é que os dados fiscais permitem separar resultado primário e juros na variação da dívida, mas por enquanto os dados de crédito não permitem separar quanto da variação do saldo decorre de pagamento de juro e quanto decorre de concessão de crédito menos amortização.

[3] O anexo apresenta a relação entre o impulso de crédito e crescimento do crédito e do PIB.

[4] Até pouco tempo não havia sido disponibilizado nenhuma medida de impulso do crédito para o Brasil. Contudo, recentemente, o BCB fez um boxe no Relatório Trimestral de Inflação de setembro de 2021 abordando o tema (“Fluxo Financeiro e Impulso do Crédito”). Embora haja ligeiras diferenças metodológicas na construção da medida de impulso do crédito, os resultados apontam na mesma direção e são qualitativamente semelhantes.

Comentários

Deixar Comentário