Uma radiografia dos “invisíveis” do auxílio emergencial

Precisamos pensar em maneiras de reduzir a vulnerabilidade daqueles trabalhadores com renda volátil e que não são cobertos por nenhum mecanismo de proteção social.

A crise econômica ocasionada pela crise sanitária decorrente da Covid-19 revelou um grande contingente de trabalhadores que não eram protegidos pelos mecanismos de seguro social existentes no país. Isso significa que esse grupo não tinha nem as proteções que os trabalhadores do setor formal usufruem, como seguro-desemprego, aviso prévio, FGTS, dentre outros, nem se qualificavam para receber algum benefício assistencial, como o Bolsa-Família ou o Benefício de Prestação Continuada (BPC).

O número de beneficiários do auxílio emergencial (AE) que não eram beneficiários de outros programas sociais foi ainda maior do que as 38 milhões de pessoas previstas originalmente pelo governo, tendo alcançado mais de 69 milhões de pessoas em maio de 2020 e chegando a 94 milhões em setembro do ano passado. Os dados da PNAD-Covid disponibilizados pelo IBGE entre maio e novembro de 2020 sugerem que esse contingente representa em torno de 60% a 70% do total dos beneficiários do auxílio emergencial e 40% da população.

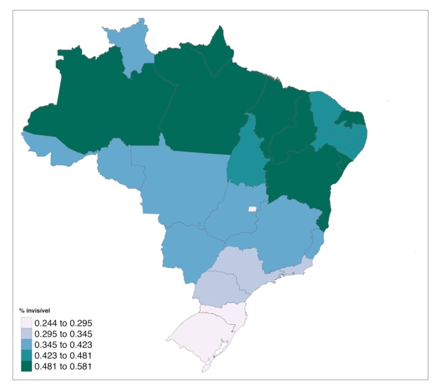

Regionalmente, a proporção de invisíveis é ainda maior nos estados do Norte do país e nos estados da Bahia, Piauí e Maranhão.

Aproximadamente 63% dos invisíveis são pretos e pardos, contrastando com os 55% na população brasileira como um todo. Eles estão distribuídos em 20 milhões de domicílios brasileiros, entre os mais de 68 milhões existentes atualmente. Os dados ainda indicam que 45% desses domicílios são chefiados por mulheres e 57% dos responsáveis por esses domicílios têm no máximo ensino fundamental completo, sendo que 38% não têm nenhum tipo de instrução. Esse grupo trabalhava, antes da pandemia, 40 horas semanais. Esse número cai para 25-27 horas semanais nos primeiros meses da pandemia (maio e junho) e 34 horas semanais nos últimos meses da pesquisa (outubro e dezembro). Levando em consideração os domicílios que receberam auxílio emergencial e nos quais nenhum morador era elegível ao Bolsa-Família ou ao BPC, cerca de 55% desses trabalhadores eram informais, bem acima do restante da população.

Esse grupo vive em domicílios com renda habitual de aproximadamente R$ 1300. Esse grupo não se qualifica para receber os benefícios assistenciais existentes no país. Entretanto, vive no limiar da pobreza. Por exemplo, a linha de pobreza do Banco Mundial é de R$ 436 mensais por pessoa, acima da renda per capita de mais de 50% dos invisíveis.

Se desconsideramos o choque positivo de renda advindo do auxílio emergencial e simularmos quanto teria sido a redução na renda efetiva em relação à renda habitual na ausência do auxílio, estimamos uma queda de 30% em maio de 2020 e de 11% em novembro. A perda é maior para os trabalhadores informais, que observam uma redução de 27% na renda efetiva em relação a habitual. Considerando apenas trabalhadores formais, essa perda teria sido de 19% na ausência do auxílio. Toda essa perda se reverte completamente quando somamos o auxílio emergencial à renda usual da família. Nesse exercício de simulação, as ocupações que mais perdem renda em relação ao habitualmente recebido foram os cabelereiros, manicures e afins (-32%), vendendo ambulantes (-28%), artesão, costureiro e sapateiro (-28%), motorista de aplicativo, taxi etc. (-27%) e vendedor em domicílio (-26%), atividades tipicamente informais.

Todos esses números evidenciam a vulnerabilidade de parte considerável da força de trabalho do país a choques econômicos negativos. A crise decorrente da Covid-19 gerou um contexto em que todo esse grupo foi afetado simultaneamente. Entretanto, mesmo em condições normais, esse grupo é exposto a choques recorrentes que diminuem sua renda. Há um contingente de milhões de trabalhadores que, embora não seja elegível para a assistência social tradicional, possui fluxos de renda baixos e variáveis, geralmente oriundos de atividades informais. De fato, como documentando em diversos estudos, a informalidade está fortemente correlacionada com alta rotatividade, baixa produtividade e salários baixos (La Porta & Shleifer 2008, Ulyssea 2020). A isso se soma a crescente evidência que volatilidade de renda tem consequências de longo prazo sobre as famílias (Chetty & Looney 2006).

Nesse contexto, é preciso repensar as políticas de seguridade social para essa parcela da população. Políticas compensatórias, como transferências de renda, se provaram eficientes e são imprescindíveis para absorver choques abruptos de renda. Como mostram inúmeros trabalhos, o auxílio emergencial teve papel importante para reduzir a pobreza durante a pandemia (IMF, 2020). Todavia, as restrições fiscais existentes impossibilitam a manutenção de um programa de renda mínima do tamanho do auxílio emergencial por longos períodos. É imperativo, portanto, desenhar políticas de seguro que aumentem a proteção dessa parcela dos trabalhadores a um custo mais baixo.

Um caminho natural é mobilizar recursos para aumentar os benefícios e a cobertura do programa Bolsa Família. Apesar de algumas críticas, como por exemplo, valores pouco generosos (são R$ 150 para família com uma única pessoa, R$ 250 para famílias com mais de uma pessoa e R$ 375 para famílias em que a mãe é a única provedora) e não considerar um benefício variável a depender do número de membros da família, a nova rodada do auxílio emergencial aprovada no Congresso Nacional em fevereiro deste ano avançou na focalização dos benefícios. Em particular, foram compensados os grupos mais vulneráveis – mães solo e crianças – e considerou-se um benefício único por família, como é feito atualmente pelo Programa Bolsa-Família.

Mas só isso é insuficiente. Mesmo a inclusão de 30 milhões de pessoas no Bolsa-Família cobriria menos que um terço das pessoas incluídas no auxílio emergencial no seu auge. É preciso, portanto, pensar em maneiras de dar seguro para os indivíduos que foram cobertos pelo auxílio emergencial, têm renda volátil, mas não são pobres o suficiente para serem incluídos nos programas sociais. Uma possibilidade é estimular a formalização de trabalhadores conta própria e de pequenos negócios informais. A Lei do Microempreendedor Individual criada no final da década de 2000 foi uma iniciativa nessa direção. Voltada para profissionais autônomos com rendimento anual de até R$ 81 mil, essa lei diminuiu consideravelmente os custos de formalização de pequenos negócios. Todavia, em trabalho coautorado com Rudi Rocha (FGV EAESP) e Gabriel Ulyssea (University College London), nós mostramos que essa lei tem um efeito pequeno sobre a formalização, que se dissipa após alguns meses.[1]

O fato de o aumento de formalização se dissipar após alguns meses pode estar relacionado ao fato de as pessoas não verem benefícios claros com a formalização. Isso sugere que é preciso repensar os benefícios atrelados à formalização de pequenos negócios. Os microempreendedores individuais têm direito a auxílio-doença, auxílio-maternidade, pensão por morte para a família e aposentadoria por idade ou por invalidez. Os microempreendedores individuais também têm programas de crédito facilitado, seja via instituições públicas ou privadas. Todavia, eles não têm acesso ao seguro-desemprego e FGTS como trabalhadores formais.

Isso sugere dois caminhos para fortalecimento do MEI. O primeiro é ampliar o acesso à informação sobre os benefícios que os empreendedores individuais podem acessar. É provável que a baixa adesão a esse programa reflita pouco conhecimento dos seus benefícios, como muitas vezes ocorre em outras políticas públicas.[2] O segundo é tornar uma parte dos pouco mais de R$ 50 por mês que os microempreendedores individuais recolhem na forma de contribuições ao INSS em um fundo que possa ser sacado pelos trabalhadores em emergências. Implementar essas mudanças tem potencial para fortalecer a proteção dos trabalhadores conta própria do país com pouco ônus para os cofres públicos.

As opiniões expressas no documento no link são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] Rocha, R., Ulyssea, G., & Rachter, L. (2018). Do lower taxes reduce informality? Evidence from Brazil. Journal of development economics, 134, 28-49.

[2] Bhargava, S., & Manoli, D. (2015). Psychological frictions and the incomplete take-up of social benefits: Evidence from an IRS field experiment. American Economic Review, 105(11), 3489-3529.

Deixar Comentário