Varejo no Brasil: desempenho em 2023 e perspectivas para 2024

Crescimento do varejo ao longo de 2023 foi influenciado pelas atividades ligadas ao crescimento da renda, enquanto os ligados ao crédito tiveram um ano com ritmo mais fraco. Para 2024, há um otimismo mais disseminado no setor.

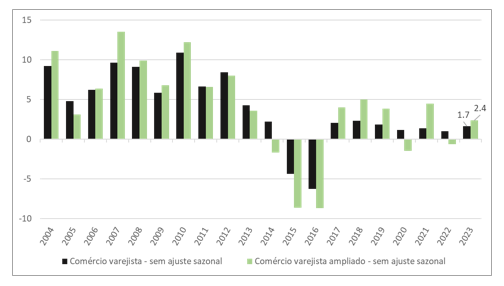

O varejo brasileiro encerra 2023 com crescimento em relação ao ano anterior de 1,7% no conceito restrito e 2,4% no conceito ampliado[1]. O resultado foi positivo, mas muito distante do ritmo de crescimento registrado entre 2004 e 2012 e inferior até ao crescimento alcançado entre 2017 e 2019, o triênio que antecedeu a chegada da pandemia de covid-19.

Gráfico 1 – Crescimento anual do varejo

brasileiro (ampliado e restrito) – Em %

Fonte: IBGE

O resultado dos dois últimos anos chama a atenção também pela heterogeneidade no desempenho dos diferentes ramos do varejo. Parte desta assimetria é explicada por um impacto defasado do período de restrições durante a pandemia. Especialmente durante o pior momento da crise sanitária, entre março de 2020 e meados de 2021, as restrições impostas ou voluntárias à mobilidade levaram a uma forte expansão do consumo de bens dependentes de crédito como os bens duráveis (computadores, eletrodomésticos, eletrônicos) ou material de construção. As compras eram impulsionadas pela necessidade de se ficar em casa, seja por impossibilidade de se realizar um trabalho presencial ou para se trabalhar ou estudar em casa (home office), por gastos na adaptação dos ambientes empresariais, pelo impedimento de se gastar com serviços presenciais e financiadas, em parte, com recursos de programas emergenciais do governo.

Passado aquele período inicial, o surto inflacionário de 2021-22 motivou um aperto monetário que influenciou no ritmo das vendas e levou a um aumento da inadimplência das famílias e uma redução no consumo de bens duráveis ou que cuja compra dependa de crédito.

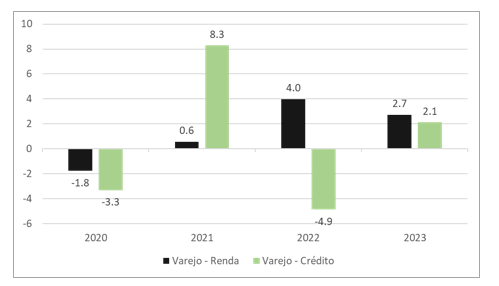

Um exercício realizado pelos autores mostra a diferença no desempenho das vendas dos segmentos mais relacionados à renda e os relacionados ao crédito nos últimos anos. Em 2020, no início da pandemia, naturalmente os dois grupos tiveram resultados negativos, mas os segmentos ligados a crédito já ensaiavam uma recuperação a partir do segundo semestre, que se acelerou em 2021. Nesse período, é importante lembrar que a taxa de juros e a inflação andavam em patamares mais baixos, e também era um momento com forte injeção de recursos de programas do governo para tentar minimizar os impactos da pandemia.

A partir de 2022, se observa o fim desses programas e a mudança do panorama macroeconômico, com inflação fora da meta e alta de juros para conter as expectativas inflacionárias. Esse período mais desafiador levou as vendas do varejo ampliado a uma queda anual. Na virada de 2022 para 2023, era observado um começo de retomada do mercado de trabalho de forma mais disseminada e também um aumento considerável dos recursos destinados ao programa Auxílio Brasil (que posteriormente voltaria a ser nomeado Bolsa Família mantendo o valor mais elevado). Essa retomada da renda fez com que as atividades mais sensíveis a essa variável tivessem um resultado favorável em 2022.

Gráfico 2 – Crescimento anual do volume de vendas

do varejo por grupos – Em %

Fonte: IBGE e elaboração FGV IBRE

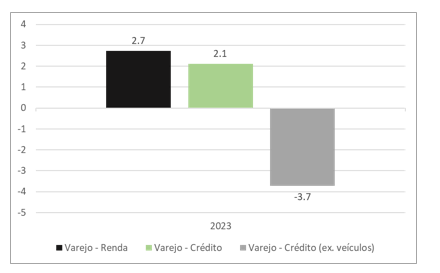

Um primeiro olhar nos números de 2023 sugere que o resultado das duas categorias teria sido muito parecido. Mas o resultado relativamente favorável dos segmentos ligados ao crédito no ano tem forte influência do segmento de veículos, motos e peças. O volume de vendas dessa atividade cresceu 8,1% em 2023 sob influência do programa de incentivo à indústria automobilística, que permitiu a redução de preços dos produtos e aquecimento nas vendas. Excluindo este segmento, as vendas dos segmentos ligados ao crédito teriam recuado 3,7% no ano passado.

Gráfico 3 – Crescimento anual do varejo brasileiro,

por grupos (exceto veículos, motos e peças) – Em %

Fonte: IBGE e elaboração FGV IBRE

O que esperar para 2024

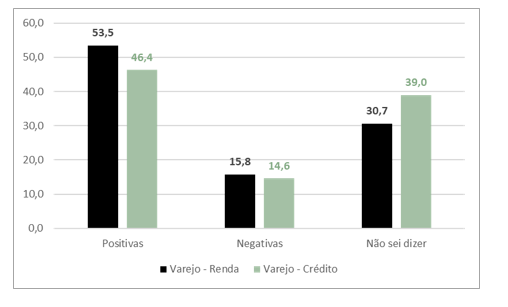

Depois desse ano desafiador, fica uma dúvida sobre qual será o ritmo dessas atividades em 2024. Na edição de dezembro da Sondagem do Comércio do FGV IBRE, as empresas foram consultadas sobre suas expectativas para o ano seguinte. Os resultados indicam otimismo em relação ao ambiente de negócios em 2024, principalmente nas atividades comerciais relacionadas à renda, em que 53,5% preveem um ambiente de negócios positivo.

Gráfico 4 – Expectativas das empresas sobre a evolução

do ambiente de negócios em 2024, por grupos – Em %

Fonte: FGV IBRE

Embora não possam ser definidas como pessimistas, as expectativas das empresas de setores mais sensíveis ao crédito são menos favoráveis: 46,4% são otimistas, 14,6% são pessimistas e 39,0% não conseguem prever o rumo dos negócios no ano. Isso se deve possivelmente ao fato de que, ao final de 2023, indicadores associados ao crédito, como confiança dos consumidores, taxas de inadimplência e taxas de juros, embora caminhassem no sentido da descompressão, ainda estavam e níveis desfavoráveis.

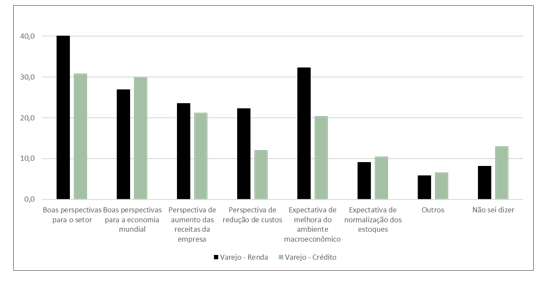

Entre as empresas otimistas com 2024, a motivação apontada com maior frequência foi a perspectiva positiva para o setor, com 40,1% no varejo de renda e 30,8% no de crédito. A maior discrepância em relação aos fatores é encontrada nas expectativas de melhora no ambiente macroeconômico, com uma diferença de 11,9 pontos percentuais entre os agrupamentos. O varejo de renda considera este elemento como o segundo mais significativo para a melhoria nos negócios, enquanto para os varejistas ligados ao crédito o segundo fator mais citado foram as boas perspectivas para economia mundial.

Gráfico 5 – Fatores que estão influenciando positivamente

as expectativas da empresa, por grupos – Em %

Fonte: FGV IBRE

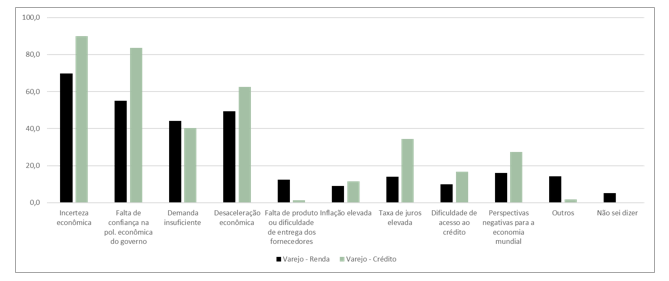

Mesmo com uma porcentagem relativamente baixa, é fundamental compreender as razões que levam as empresas a terem perspectivas negativas para 2024. A incerteza econômica é o fator que mais pesa em suas avaliações, seguido pela falta de confiança na política econômica do governo. Esses dois fatores são particularmente acentuados nos segmentos ligados ao crédito, afetando mais de 80% das empresas que possuem perspectivas negativas para 2024. Desaceleração econômica e demanda insuficiente também foram as outras duas parcelas com citações mais significativas.

Gráfico 6 – Fatores que estão influenciando negativamente

as expectativas da empresa, por grupos – Em %

Fonte: FGV IBRE

Em geral, o que se observa é que o ano de 2023 foi mais positivo pelos segmentos mais sensíveis à renda, com influência da recomposição da renda no mercado de trabalho e continuidade dos benefícios sociais em patamar elevado. Para 2024, as empresas se mostram mais otimistas, mas o cenário é ainda desafiador. Ainda não devem ser observadas taxas de crescimento como as do varejo de anos atrás, mas possivelmente haverá uma menor distância no desempenho dos dois grupos analisados nesta nota.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Quando são incluídos os segmentos de Material para Construção e Veículos, Motos e Peças), considerados híbridos de varejo e atacado.

Deixar Comentário