Abril, o fundo do poço – em maio, começa a “despiorar”

Segundo o Monitor do PIB-FGV, a retração de 13,4%[1] do PIB em abril, foi a pior dos últimos 40 anos na comparação com o mesmo mês do ano anterior, conforme pode ser visto no Gráfico 1. A maior retração da economia até então, na análise da série histórica iniciada em 1980, havia sido em abril de 1990 com queda de 12,9%,[2] em consequência da paralisação da economia com o plano Collor.

Fonte: FGV IBRE – Monitor do PIB-FGV e CUNHA (2017).

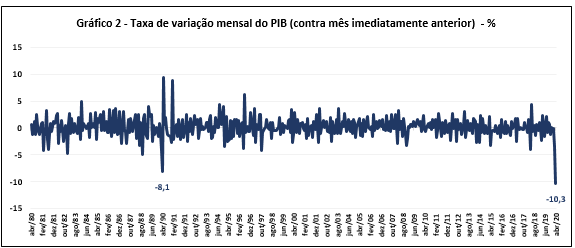

Na comparação com o mês imediatamente anterior, apresentada no Gráfico 2, a economia também teve recorde de retração em abril, com queda de 10,3%[3]. Tais retrações ocorreram em decorrência das medidas de isolamento social necessárias para o combate a pandemia de COVID-19.

Fonte: FGV IBRE – Monitor do PIB-FGV e CUNHA (2017).

A partir destes resultados, diversas instituições esperam um recuo recorde do PIB no 2º trimestre deste ano evidenciando, inclusive, que essa deve ser a pior retração trimestral da economia brasileira nos últimos 40 anos.

Segundo estimativas mensais do Núcleo de Contas Nacionais do FGV IBRE, para os meses que compõem o 2º trimestre, o pior momento foi em abril, embora os resultados previstos para maio e junho indiquem apenas que a economia começou a “despiorar” (seria um otimismo falar em melhora com taxas ainda negativas). Em maio e junho, mesmo que a economia ainda tenha operado bem abaixo de sua capacidade, devido a pequenas reações de alguns setores, as taxas de variação interanual do PIB estimada, embora ainda muito negativas, mostraram resultados melhores que o de abril (-10,3% e -7,8%, respectivamente). Por sua vez na análise com relação ao mês imediatamente anterior, a variação prevista para maio foi de crescimento de 4,2% e praticamente uma estagnação em junho com crescimento de 0,1%. Mesmo positivas, essas variações realizadas na série ajustada sazonalmente não chegam a compensar sequer metade das perdas registradas somente em abril.

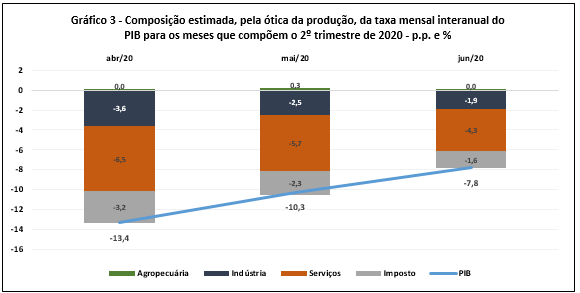

Na análise desagregada das estimativas, os recordes de retrações mensais, tanto pela ótica da produção quanto pela ótica da demanda, ocorreram principalmente em abril. Nos Gráficos 3 e 4 são apresentadas as composições da taxa de variação mensal interanual do PIB[4], para os meses que compõem o 2º trimestre, conforme a contribuição das principais atividades e dos impostos, pela ótica da produção e, dos principais componentes, pela ótica da demanda.

Fonte: FGV IBRE – Monitor do PIB-FGV e estimativas do NCN.

Analisando o Gráfico 3, nota-se que à exceção da agropecuária, que foi a única atividade que contribuiu positivamente, embora tenha sido pouco, para o desempenho do PIB nos meses que compõem o 2º trimestre, os demais componentes mostram contribuições negativas nos três meses de análise, porém com reduções dessas contribuições ao longo do trimestre. O setor de serviços, que é muito intensivo em mão de obra, foi bastante atingido pelas medidas de isolamento social e na comparação entre as três grandes atividades econômicas apresentou, nesses três meses, a maior contribuição negativa para o PIB.

Embora estejam previstas, no período analisado, taxas de variações mais negativas para a indústria, a conjunção de severa retração dos serviços com o tamanho deste setor no PIB, leva a este resultado em que a retração de 10,6% dos serviços em abril tenha sido a pior do setor desde 1980[5]. Isto é reflexo das retrações recordes apresentadas em duas atividades com grande relevância no setor: as atividades de comércio e de outros serviços. Com as medidas de isolamento social, o comércio foi fortemente atingido, assim como ocorreu com atividades relacionadas a restaurantes, bares, hotéis, entre outras relevantes para a atividade de outros serviços.

Outro destaque desses resultados previstos para os meses do 2º trimestre refere-se à contribuição negativa dos impostos, o que tem fortes implicações para a questão fiscal. Em abril, segundo o Monitor do PIB-FGV, houve recuo recorde de 22,3% da arrecadação de impostos sobre a produção (compostos principalmente por IPI, ICMS e ISS). Anteriormente, o pior recuo desta série, como início em 1995[6], havia sido de -12,9% em março de 1996.

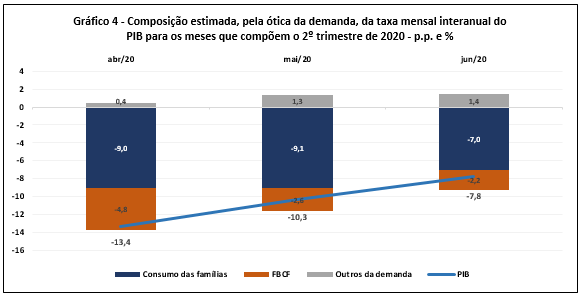

No Gráfico 4 observa-se esse mesmo padrão de contribuições, cada vez menos negativas ao longo dos meses, para a taxa de variação do PIB nos dois componentes mais importantes da demanda.

Fonte: FGV IBRE – Monitor do PIB-FGV e estimativas do NCN.

As contribuições negativas de -9,0 e -4,8 p.p. do consumo das famílias e da formação bruta de capital fixo (FBCF), respectivamente são reflexo dos recordes de retração atingidos por esses componentes em abril deste ano. O consumo das famílias, que influenciou positivamente o desempenho da economia durante a última fase expansiva (2017-2019), recuou 13,4% em abril, superando a redução de 11,8% em outubro de 1981; enquanto a FBCF, recuou 30,4% em abril, superando a queda de 26,4% registrada em abril de 1990. Embora, de acordo com as estimativas para maio, o consumo das famílias tenha apresentado um pequeno aumento da contribuição negativa para o PIB, atingindo, portanto, o pico desta série apenas em maio, estima-se que, em junho, essa contribuição tenha se reduzido em 2,0 p.p.

Como resultado dessa forte queda da FBCF, mesmo a despeito da queda no PIB, a taxa de investimento mensal (FBCF/PIB) em abril foi, conforme apontada pelo Monitor do PIB-FGV, de 12,1%, sendo a menor da série histórica desde 1996.

Apesar das nossas estimativas apontarem que abril tenha sido o pico das retrações no 2º trimestre não apenas no PIB, mas também em diversos de seus componentes, os resultados estimados para maio e junho ainda são muito negativos e evidenciam os enormes desafios que serão enfrentados pela economia no decorrer de 2020. Em um país que, após três anos de fraco crescimento, ainda não havia conseguido se recuperar da última recessão, finda em 2016, que causou uma retração de 8,1% no PIB ao longo de 11 trimestres, o resultado de retração do PIB de -13,4% e -10,3%, na análise interanual e ajustada sazonalmente, respectivamente em apenas um mês, registrado em abril não é nada animador.

Em nenhuma das outras nove recessões que vivenciamos, desde 1980, havíamos entrado em um novo ciclo recessivo sem termos nos recuperado totalmente do anterior. Nem havíamos crescido tão pouco, em termos de crescimento médio trimestral (0,4%), em um ciclo de expansão quanto crescemos no que durou do 1º trimestre de 2017 ao 4º trimestre de 2019, Nessa décima recessão, que entramos no 1º trimestre deste ano, de acordo com o FGV CODACE, parece que além do forte recuo do PIB, outros vários recordes negativos tem sido quebrados, e apesar de agravar nossa situação econômica, o COVID-19 não é o único responsável pela situação atual da economia brasileira, tendo em vista o longo período em que estamos sem crescimento robusto da economia.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Já foram incorporadas novas informações ao Monitor do PIB-FGV de abril desde a sua divulgação em 22/06.

[2] Todas as informações deste blog para o período de 1980 a 2000 baseiam-se na dissertação de Juliana Trece. Para o período posterior as informações são do Monitor do PIB-FGV. Futuramente a série histórica será incorporada ao Monitor do PIB-FGV.

[3] Cálculo realizado na série mensal ajustada sazonalmente de janeiro de 1980 a abril de 2020.

[4] Não foi realizada a composição das taxas calculadas na série ajustada sazonalmente devido as séries não serem aditivas.

[5] Anteriormente havia sido de -6,3% em março de 1992.

[6] A série de impostos tem início em 1995 por questões metodológicas das Contas Nacionais Trimestrais no período anterior à este ano.

Deixar Comentário