Analisando o mercado de trabalho brasileiro à luz dos dados mais recentes do PIB

PIB sob ótica da ocupação cresceu quase 5% no 1º semestre de 2022, o dobro do PIB oficial, ajudando a explicar comportamento favorável do mercado de trabalho. Mas queda do desemprego no 2º tri ainda parece “ponto fora da curva”.

No começo de julho publiquei um post no blog do IBRE no qual eu busquei compreender as razões por detrás da surpreendente queda, da ordem de 5 pontos percentuais, da taxa de desemprego brasileira desde meados de 2021. Como tivemos, desde aquele post, a divulgação de números mais atualizados da PNAD Contínua, bem como do PIB referente ao 2º trimestre, achei interessante atualizar algumas das análises realizadas no texto anterior.

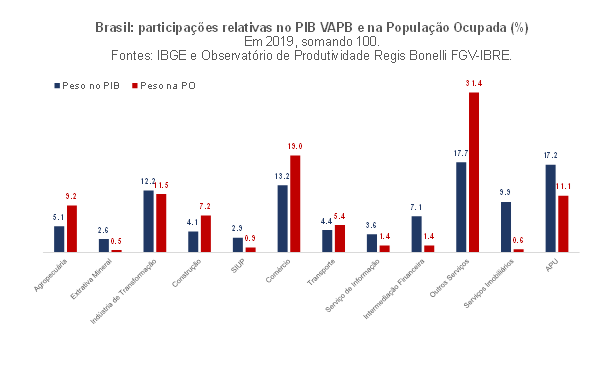

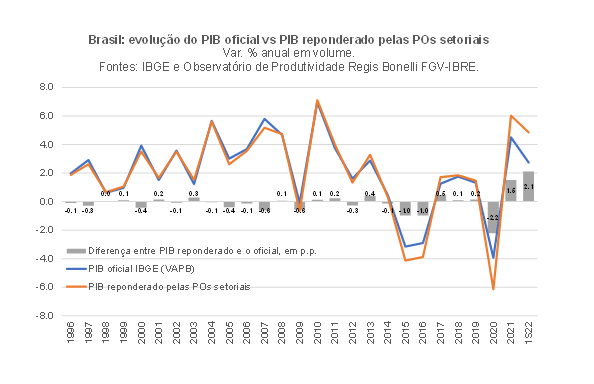

Para evitar ser repetitivo, vou focar nos pontos que buscam avaliar o comportamento da taxa de desemprego em relação à dinâmica do PIB. Para tanto, eu começo a análise apresentando uma atualização daquele meu exercício em que eu repondero as variações do PIB setorial sob a ótica da oferta pelos pesos relativos dos respectivos setores na População Ocupada total (ou seja, considerando formais, informais, conta própria com e sem CNPJ e, ainda, empregadores com e sem CNPJ). A primeira figura compara os pesos no PIB e da População Ocupada no ano de 2019, ao passo que a figura seguinte compara a taxa de variação do PIB agregado oficial com aquele em que eu repondero as variações setoriais do PIB utilizando as participações relativas na População Ocupada (usando pesos variantes ao longo do tempo, vale notar).

A figura acima revela que a dispersão/composição setorial do PIB brasileiro tem sido altamente “pró-emprego” em 2021 e 2022, depois de ter sido “anti-emprego” no ano de 2020 (refletindo o impacto bastante negativo das restrições de mobilidade e de funcionamento de estabelecimentos nos setores mais intensivos em contato). Observando a série histórica, nunca tivemos um biênio como aquele que temos observado em 2021-22, no qual o PIB sob a ótica do emprego “quantitativo” tem crescido muito acima do PIB oficial. Em particular, no 1º semestre deste ano o PIB oficial variou +2,7% sobre o mesmo período de 2021 (VAPB), ao passo que o PIB reponderado variou +4,9%.

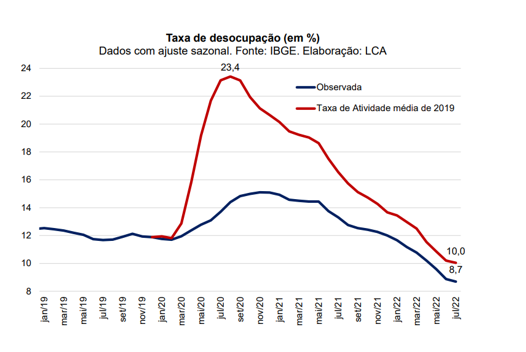

Antes de prosseguir na análise do período mais recente, é importante lembrar que, em 2020, ano no qual a composição do PIB foi altamente “anti-emprego”, a alta da taxa de desemprego total somente não foi maior por conta da expressiva queda da taxa de atividade (razão entre a força de trabalho, ou PEA, e a PIA), como aponta a figura abaixo, obtida em relatório recente da LCA Consultores. A taxa de atividade também foi afetada negativamente pelos lockdowns.

Embora a taxa de atividade ainda esteja algo aquém do observado na média de 2019, ela já se alinhou à média 2012-2019 nos últimos meses.

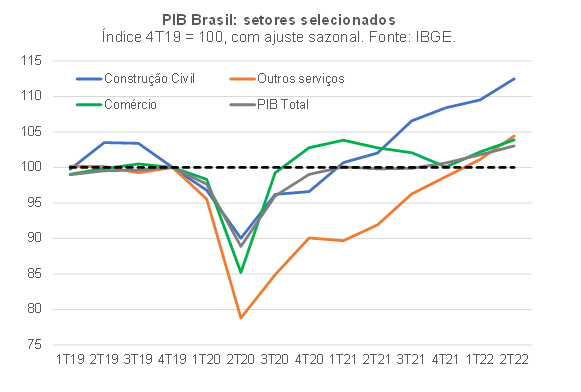

Voltando ao período 2021-22, a composição setorial altamente pró-emprego do crescimento setorial do PIB pode ser melhor entendida a partir da observação da figura abaixo.

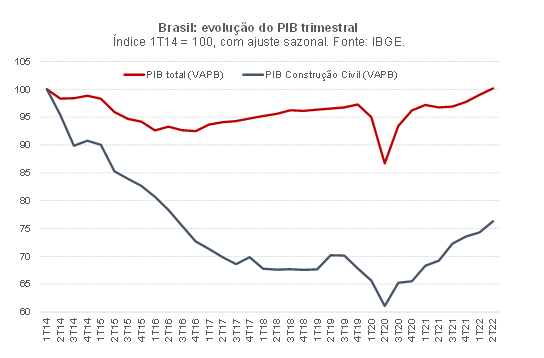

Como pode ser notado, enquanto no 2º trimestre de 2022 o PIB como um todo (dado oficial do IBGE) se situou em nível 3% superior àquele observado no 4º trimestre de 2019 (antes da eclosão da pandemia), três grandes setores, que em 2019 respondiam por cerca de 35% do PIB VAPB e por quase 58% da População Ocupada, apresentaram níveis de atividade no 2º trimestre ainda mais favoráveis do que o PIB como um todo. No caso do Comércio, a diferença entre o trimestre mais recente e o último de 2019 foi de +3,9%; em Outros Serviços, foi de +4,4%; e, em Construção Civil, de +12,5% (comparações sempre em termos dessazonalizados).

O grande destaque, sem sombra de dúvida, cabe à Construção Civil, que parece ter sido impulsionada pelas mudanças associadas à disseminação do trabalho híbrido, bem como pela política monetária bastante expansionista em 2020 e boa parte de 2021 e por uma expressiva elevação dos investimentos públicos dos governos regionais desde meados do ano passado (refletindo o ciclo político eleitoral e a elevada disponibilidade de caixa desses governos). Também é importante assinalar que a base de comparação do setor da construção civil ainda é relativamente deprimida, bem distante de recuperar o nível pré-recessão de 2014-2016, em contraste com o PIB como um todo, que praticamente retomou o nível observado no 1º trimestre de 2014 (ver figura abaixo)[1].

Mas também é digno de nota a evolução do PIB de Outros Serviços (que engloba diversos serviços prestados às famílias, como alimentação fora do domicílio, saúde e educação privadas, turismo, bem como alguns serviços prestados às empresas), impulsionado pela reabertura plena da economia a partir da virada de 2021 para 2022, em um contexto no qual a pandemia se tornou uma endemia, após a vacinação em massa com diversas doses ter alcançado boa parte da população brasileira, reduzindo expressivamente as taxas de letalidade da Covid-19. Parece haver também alguma demanda reprimida por certos serviços (como Turismo) impulsionando a atividade desse grande setor.

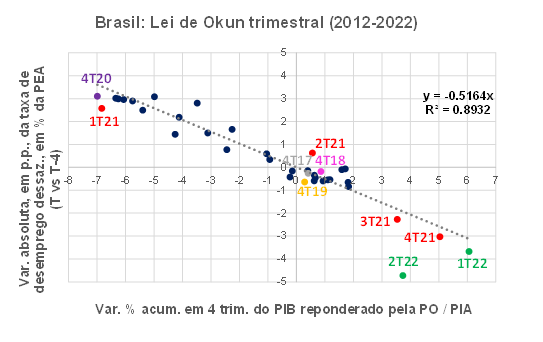

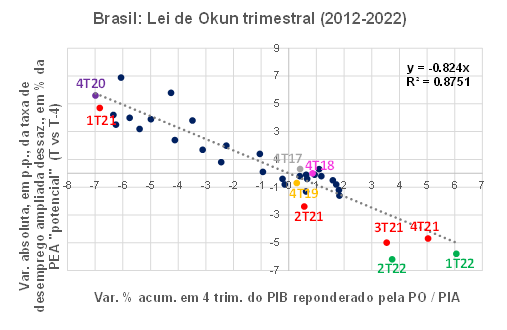

Como apontei no post do começo de julho, a versão da “Lei de Okun” que relaciona a dinâmica da taxa de desemprego à variação do PIB reponderado pela População Ocupada (ao invés do PIB oficial) tem uma aderência melhor aos dados. Nesse contexto, vou apresentar somente a Okun com essa métrica de PIB, já atualizando com os dados observados do 2º trimestre.

Vale lembrar que a variação do PIB (reponderado pela PO) é líquida da variação da População em Idade Ativa (PIA), de modo a captar tanto a demanda como a oferta de mão de obra (em um contexto no qual a taxa de desemprego reflete a resultante dessa interação). A reta de regressão apresentada acima considerou a amostra completa, do 1º trimestre de 2012 ao 2º trimestre de 2022. Como o intercepto é estatisticamente não significante (ou seja, na prática é igual a zero), a regressão apresenta apenas o coeficiente de inclinação (que se trata de uma semi-elasticidade, ao relacionar a variação absoluta da taxa de desemprego com a variação % do PIB reponderado pela PO e ajustado pela PIA).

Como pode ser notado, mesmo levando em conta o PIB reponderado, a queda da taxa de desemprego observada ao longo do 2º trimestre de 2022 foi um “ponto fora da curva” – em contraste com o observado ao longo de 2020, 2021 e mesmo no começo de 2022 (quando os respectivos pontos não descolaram muito da reta de regressão).

Parte disso pode refletir um efeito-base: como a taxa de desemprego no 2º trimestre de 2021 estava algo acima do sugerido pela reta de regressão (indicando, naquele momento, um quadro de “jobless recovery”), a variação absoluta da taxa entre o 2º trimestre deste ano e o mesmo período do ano passado acaba se tornando algo “inflada”. Nesse contexto, somente os dados referentes ao 3º e 4º trimestre deste ano poderão ajudar a esclarecer melhor essa questão.

Mas também é possível que esteja ocorrendo uma mudança na relação entre oscilações da atividade econômica e a taxa de desemprego, sobretudo por conta da maior flexibilidade introduzida no mercado de trabalho brasileiro após as reformas trabalhistas de 2017 (terceirização irrestrita e mudanças na legislação que reduziram a insegurança jurídica nas contratações com carteira assinada, além de introduzir a possibilidade de jornadas menores do que os 40/44 horas semanais, dentre outras alterações).

De fato, embora a amostra reduzida inspire bastante cautela na interpretação dos resultados apresentados aqui, o coeficiente da lei de Okun associando as mudanças absolutas da taxa de desemprego à variação percentual do PIB reponderado pela PO passou de -0,50 no período 2013-17 (20 observações) para -0,53 em 2018-22 (18 observações), uma diferença de quase 6%. Ou seja: a taxa de desemprego (que combina as variações da taxa de atividade com as oscilações da População Ocupada) estaria algo mais “responsiva” à atividade econômica. Mesmo que isso não se confirme em uma análise mais robusta, ainda assim as reformas trabalhistas de 2017 parecem ter gerado impacto em outras dimensões, em particular sobre as condições de equilíbrio do mercado de trabalho brasileiro, ao terem reduzido a taxa de desemprego natural (como explorei em maior detalhe em um outro post no blog, aqui).

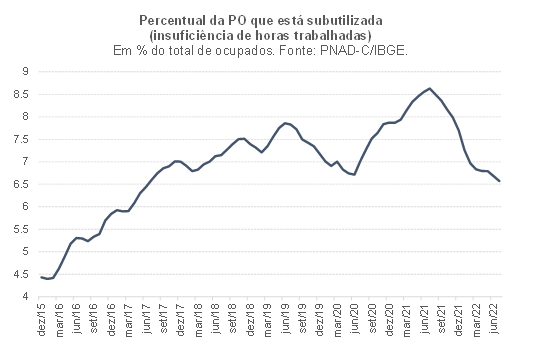

Há que se lembrar, ainda, que o dado de taxa de desemprego ignora outras margens de variação/ajustamento do mercado de trabalho, como a já citada taxa de atividade (que reflete tanto fatores mais estruturais/demográficos, como também questões cíclicas), mas também o número de horas efetivamente trabalhadas e a produtividade do trabalho. Por exemplo: embora hoje a taxa de desemprego esteja no menor nível desde meados de 2015 (e cerca de 3 p.p. abaixo do nível observado no final de 2019, antes da pandemia e já com ajuste sazonal), o percentual de pessoas ocupadas subutilizadas por insuficiência de horas (trabalhando menos de 40 horas semanais e que gostariam e estavam disponíveis para trabalhar mais horas) hoje é apenas um pouco inferior àquele observado no final de 2019 e está muito acima do verificado em 2015 (ver figura abaixo). Convém destacar que, em função de mudanças metodológicas promovidas pelo IBGE no questionário da PNAD-C, esse indicador teve uma quebra estrutural justamente no final de 2015, de modo que os dados anteriores a essa data não são diretamente comparáveis àqueles que estão apresentados na figura.

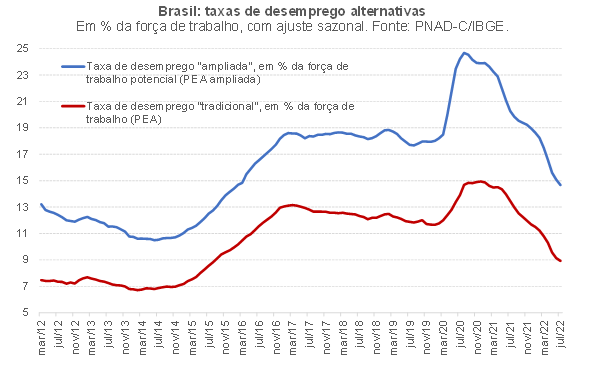

Observando uma medida mais abrangente de taxa de desemprego, que considera a força de trabalho “potencial” (agregando à PEA as pessoas que realizaram busca efetiva por emprego mas não estavam disponíveis para trabalhar e gostariam de trabalhar, ou pessoas que não procuraram emprego mas gostariam de ter um trabalho e estavam disponíveis), constata-se que, embora também venha recuando de forma bastante expressiva, essa taxa de desemprego alternativa ainda se encontra, atualmente, cerca de 1,5 p.p acima daquela observada em meados de 2015 (ao passo que a taxa de desemprego “tradicional” já convergiu para o nível observado em meados de 2015, como apontado anteriormente).

Contudo, a estimação de uma Lei de Okun utilizando essa medida alternativa de taxa de desemprego não gera grandes ganhos em termos de aderência, com o 2º trimestre de 2022 ainda constituindo um “outlier”. Vale assinalar que, nessa versão, a sensibilidade do mercado de trabalho aos ciclos do PIB (reponderado pela PO e ajustado pela PIA) se eleva consideravelmente em relação à versão anterior.

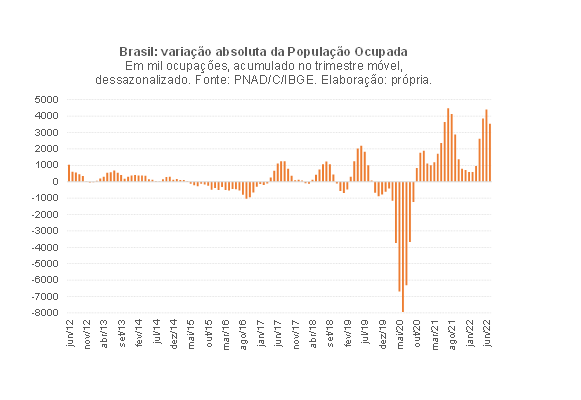

Portanto, a análise apresentada nos parágrafos anteriores consegue explicar apenas uma parte da evolução surpreendente da taxa de desemprego brasileira nos últimos meses, refletindo a composição setorial do PIB altamente intensiva em mão de obra. Não obstante, ainda assim parece ter havido um descolamento entre atividade e emprego no 2º trimestre de 2022 (“mais emprego do que PIB”), período no qual foram criados cerca de 4,4 milhões de ocupações em termos dessazonalizados (ou quase 18 milhões em termos anualizados) – uma das maiores leituras em um trimestre já registradas na série da PNAD Contínua, como aponta a figura abaixo. Somente em meados de 2021 observou-se algo com ordem de grandeza semelhante (embora ali isso fosse relativamente mais fácil, já que o nível de ocupação ainda estava bastante aquém daquele observado no final de 2019).

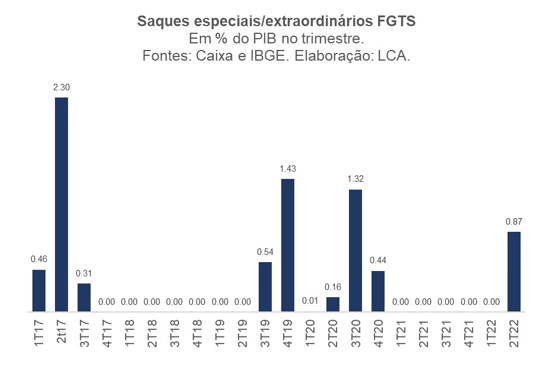

É possível que tenha havido alguma antecipação de contratações mediante a expectativa de forte aceleração da atividade no 3º trimestre, por conta dos novos pacotes de estímulos fiscais (“PEC Kamikaze”, que introduziu um gasto primário adicional de cerca de R$ 41 bilhões entre agosto e dezembro deste ano, ou aproximadamente 1% do PIB estimado para o período) e parafiscais (ampliação das margens e escopo do crédito consignado, que vêm logo depois da liberação extemporânea de recursos do FGTS entre meados de abril e o final de junho, ver figura abaixo) introduzidos pelo governo federal às vésperas das eleições. Trata-se de uma hipótese que será facilmente verificável já nos próximos meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os números do PIB de 2020, 2021 e 2022 ainda se referem às estimativas preliminares do IBGE. Em novembro deste ano conheceremos as estimativas definitivas para 2020. Embora seja difícil antecipar o tamanho das revisões, sabemos que, em média, a taxa de variação anual do PIB total em volume tem sido revisada em cerca de +0,3 p.p. (média das revisões em 2012-19). Ademais, os dados da PAIC/IBGE (Pesquisa Anual da Indústria da Construção Civil) referentes ao ano de 2020, divulgados em junho deste ano, sugerem que o PIB da Construção Civil em 2020 poderá sofrer uma revisão bastante expressiva para cima nos dados definitivos (as estimativas preliminares atuais indicam variação de -4,4% do PIB do setor naquele ano).

Deixar Comentário