A complexa questão do deflator do PIB (Parte 3)

Este texto é a continuação do post “A complexa questão do deflator do PIB - Parte 1”, divulgada neste blog em 12/11 e a Parte 2 divulgada em 4/12. Naquelas ocasiões foram abordados em dois casos específicos - óleo diesel e automóveis, a comparação entre o deflator do PIB do Sistema de Contas Nacionais (SCN) desses dois produtos e os índices de preços a eles relacionados. Neste post mostra-se a comparação do deflator agregado de consumo das famílias com o IPCA total para o Brasil e demais países numa série de 1997 a 2016.

Deflator do consumo das famílias (DCF) x IPCA: it is not an issue

Esse tema apareceu pela primeira vez, há cerca de dois anos, numa reunião do IBRE e tem sido recorrentemente trazido por Bráulio Borges devido à sua relevância, no tocante a trajetória da dívida pública e da mensuração do PIB. Em primeiro lugar, no caso em que a média da diferença entre o deflator e o IPCA seja recorrentemente positiva, como no caso brasileiro, tal comportamento tende a aliviar a trajetória da dívida pública brasileira uma vez que o IPCA indexa as despesas e o deflator indexa a maior parte da base tributária. Em segundo lugar, caso o IPCA fosse utilizado para deflacionar o PIB a valores nominais, suas taxas de crescimento e, consequentemente, seus valores reais, seriam superiores aos que hoje se conhece.

No que diz respeito ao primeiro aspecto é vital reconhecer a conclusão de que:

“A relação entre o deflator do PIB e o IPCA parece ser implicitamente associada à taxa de câmbio e ao hiato do produto. Aparentemente, quando a economia apresenta elevada taxa de câmbio e está em recessão, pode-se observar uma menor relação entre o deflator do PIB e o IPCA. A intuição é que, em períodos recessivos, conjugados com alta do câmbio, há maior dificuldade por parte das empresas em repassar a alta dos custos (decorrente de uma depreciação cambial) para o consumidor final, diminuindo, portanto, o valor adicionado. Por sua vez, nesses períodos, o IPCA é mais sensível à depreciação cambial por considerar os bens importados. Assim, a razão deflator do PIB/IPCA tende a diminuir em períodos recessivos.

Por outro lado, com a recuperação da economia, utilizando os mesmos argumentos acima, espera-se que o IPCA fique abaixo do deflator do PIB, justamente pela menor dificuldade que os empresários possuem para repassar a alta de custos para o consumidor final em uma economia que está crescendo. Esse resultado tem um significado importante do ponto de vista do ajuste fiscal que o país está buscando atualmente. Espera-se que as medidas de maior racionalização dos gastos públicos possam levar a um aumento de confiança dos agentes econômicos, incorrendo em uma melhora no quadro econômico do país. Os resultados, neste artigo, indicam que uma melhora na situação econômica, refletida na taxa de câmbio nominal e no nível de utilização da capacidade instalada, pode levar a maiores valores da relação entre deflator do PIB e IPCA. Com o deflator do PIB acima do IPCA, pode-se chegar mais rapidamente a um ponto de estabilização da relação entre a dívida bruta e o PIB do país.” [1]

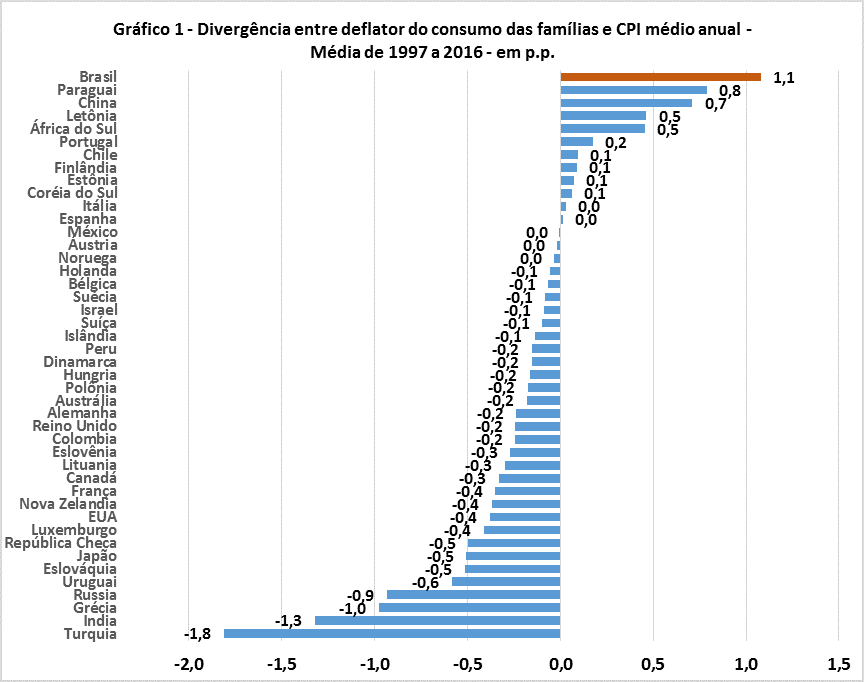

Entretanto, o que interessa para os autores desse texto diz respeito ao segundo aspecto que Bráulio Borges tem insistido em salientar, desde a primeira vez em que a questão foi apresentada. Naquela ocasião o Gráfico 1 disponibilizado por Bráulio, reproduzido abaixo, dispunha de informações até 2014, mas mostrava essencialmente a mesma informação. Em todos os países selecionados havia uma diferença entre o deflator do consumo das famílias das Contas Nacionais, doravante DCF e o Índice de Preços ao Consumidor, doravante IPCA (ou CPI quando a informação for internacional). E, o Brasil despontava no gráfico do Bráulio de 1997 a 2014, (diferença média de 1,5 p.p. entre o DCF e o IPCA), assim como no Gráfico 1, que atualizamos até 2016 (diferença média de 1,1 p.p.), como a maior diferença positiva; ou seja, com o deflator do consumo das famílias evoluindo, em média 1,1 p.p. acima do CPI, no período.

Fonte: Elaboração própria a partir de dados do IBGE, OCDE. ONU e FMI.

Dois países que não estão na amostra de Bráulio Borges, e foram aqui acrescentados, Paraguai (diferença média de 0,8 p.p.) e China (diferença média de 0,7 p.p.) têm diferenças positivas bem próximas a do Brasil. Estariam, por ventura, esses dois países subdimensionado seus PIBs? É no mínimo estranho dizer que a China estaria subdimensionando seu PIB ou, ainda, superdimensionando sua inflação.

Pode-se ainda, por inversão do raciocínio, afirmar que Turquia, Índia, Grécia e Rússia, com diferenças negativas de pelo menos 0,9 p.p., estariam superdimensionando seus PIBs e subdimensionando suas inflações?

No dizer de Braúlio, essas diferenças mostrariam que o IBGE, nas Contas Nacionais, ao selecionar deflatores diferentes daqueles do IPCA, estaria “escolhendo” considerar como elevação de preços, o que deveria ser considerado, aumento de quantidade. Logo o IBGE estaria subdimensionando o PIB brasileiro.

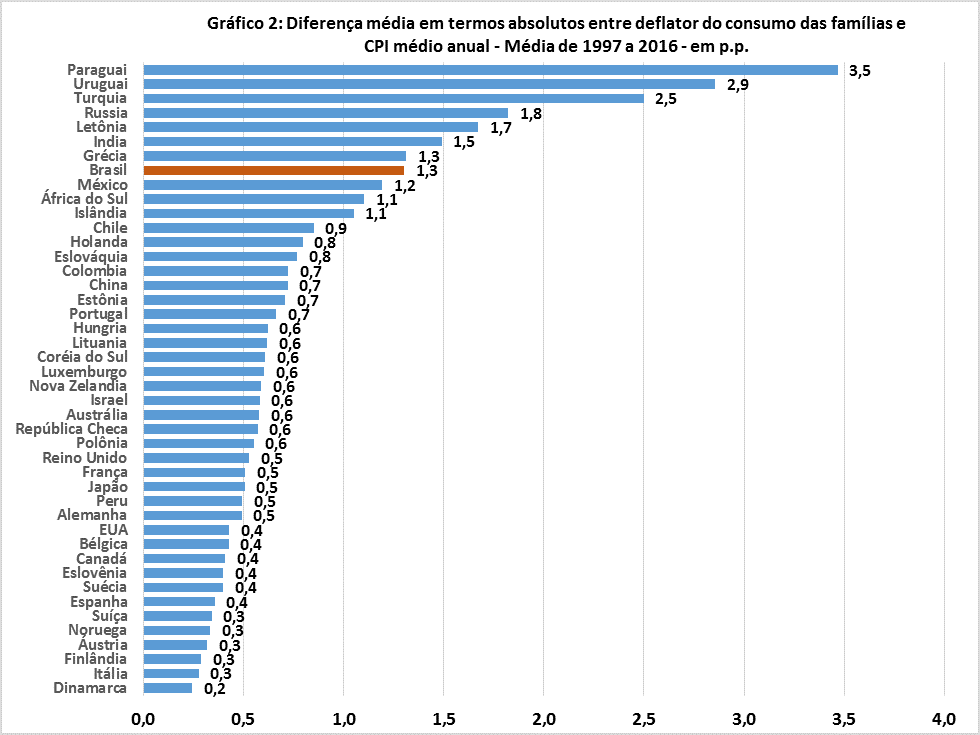

Essas diferenças podem ser observadas de acordo com a interpretação de cada analista. Por exemplo, no Gráfico 2 abaixo, o Brasil deixa de ter o mesmo protagonismo do Gráfico anterior já que o erro médio absoluto da diferença entre o DCF e o CPI do Brasil é de 1,3,p.p.; o oitavo maior valor entre os países investigados.

Fonte: Elaboração própria a partir de dados do IBGE, OCDE, ONU e FMI.

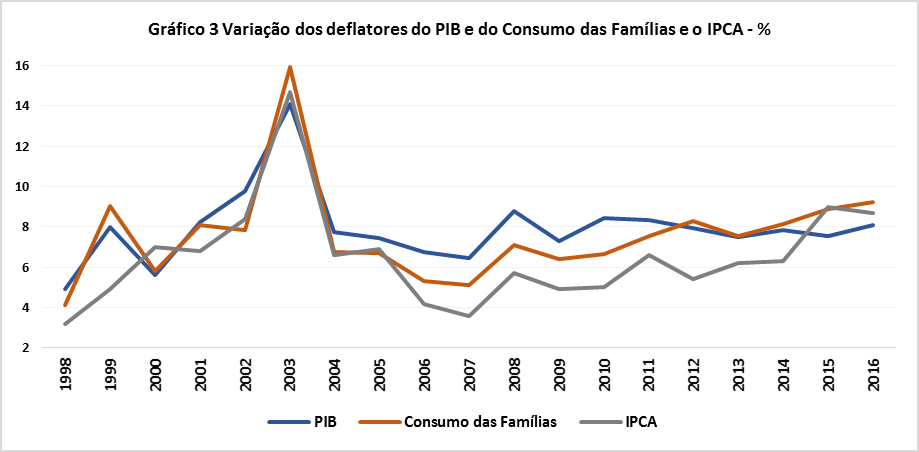

É importante que se tenha presente que neste texto estará sendo feita a comparação entre o Deflator do Consumo das Famílias (DCF) e o IPCA, e não entre este o Deflator do PIB. O Deflator do Consumo das Famílias e o Deflator do PIB têm trajetórias semelhantes conforme mostrado no Gráfico 3 abaixo - a diferença média entre eles é de apenas 0,3 p.p., entre os anos de 1998 e 2016.

Fonte: Elaboração própria a partir de dados do IBGE.

As diferenças conceituais entre o DCF e o IPCA, abaixo ressaltadas, explicam nosso título do texto: it is not an issue.

Em primeiro lugar, o IPCA é uma pesquisa mensal baseada em uma cesta de bens representativa de uma amostra de consumidores baseada em uma Pesquisa de Orçamento Familiar (no caso brasileiro a POF atual é de 2008), sendo os preços coletados nas Regiões Metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e do município de Goiânia. Representa, portanto, os preços de aquisição de uma cesta de bens e serviços típica do consumo das famílias, no espaço acima referido, e locais selecionados. Por sua vez, o DCF representa uma cesta de bens e serviços derivada das firmas produtoras cujo destino final é interpretado como sendo o consumo das famílias. Suas informações são coletadas em todo o país. Não é difícil imaginar que essa diferença nas cestas de bens e serviços e do espaço da coleta possa ser amplificada por certos preços correspondentes a bens e serviços das diferentes cestas e com diferentes pesos.

Em segundo lugar, e por construção, o IPCA cobre uma cesta de consumo menor do que aquela do DCF. Este inclui todos os gastos em consumo das famílias representado por uma enorme variedade de bens e serviços, incluindo aqueles que não são pagos diretamente pelo consumidor (seguro saúde, planos de aposentadorias, e inúmeros outros). O IPCA cobre estritamente o que é pago diretamente pelo consumidor.

Em terceiro lugar, a evolução temporal das cestas caracterizando os dois indicadores é bastante diferente. O IPCA tem uma aderência a cesta de bens e serviços inicial, muito mais resistente a mudanças de qualidade e a substituições por variações de preços. O DCF, por sua vez, incorpora diretamente qualquer substituição de produtos devido a preços e alterações na qualidade dos bens e serviços.

Em quarto lugar, a taxa de inflação anual medida pelo IPCA é obtida com a acumulação de variações de preços mensais. Por sua vez, a taxa de variação de preços do consumo das famílias (DCF) é obtida pela comparação de valores unitários anuais por grupo de produtos (valores unitários por grupo de produtos, de acordo com a nomenclatura do System of National Accounts da ONU).

No DCF observa-se a variação anual de preços médios (P - valores unitários) por grupos de produtos, suas quantidades (Q) e qualidades (Quali) – é, portanto, um índice de volume:

[P1 X (Q1 X Quali1)] / [P0 X (Q0 X Quali0)]

No IPCA observa-se apenas a variação de preços de um determinado produto coletados no mesmo ponto de coleta, mês a mês – é um índice de preços

[P1 X (Q0 X Quali0)] / [P0 X (Q0 X Quali0)]

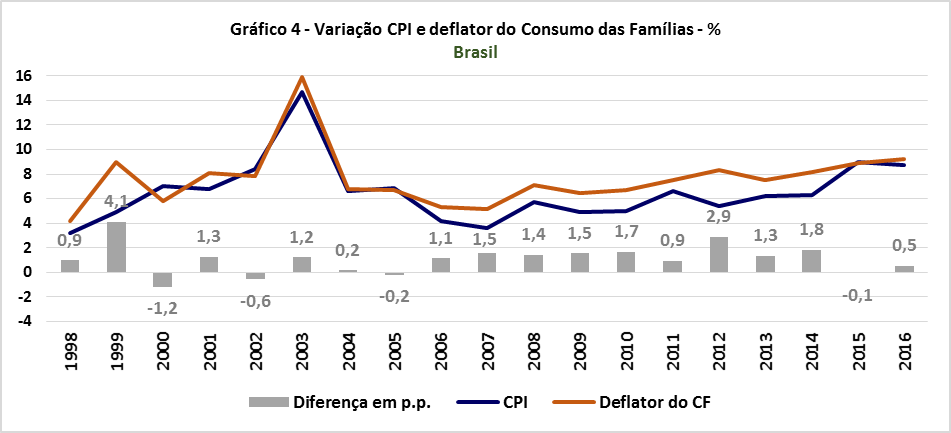

É interessante acompanhar como a diferença entre o DCF e o IPCA evoluiu no caso brasileiro, desde 1997 a 2016. No Gráfico 4 constata-se que há 15 diferenças positivas entre as 20 observações, e que no período de 2006 a 2014 elas foram sistematicamente positivas. Nota-se ainda que os anos de 1999 e 2012 apresentaram as maiores diferenças em termos positivos. Se esses dois anos fossem excluídos a diferença média cairia para 0,8 p.p.. Lembramos que em 1999 tivemos uma forte desvalorização do Real com a mudança do regime cambial e forte redução da atividade econômica com a ampliação do hiato do produto. Em 2012 a desvalorização foi substancial embora não tão forte como 1999, mas a retração econômica foi relevante. Aparentemente nestes dois anos a desvalorização pode não ter sido repassada aos preços do varejo (IPCA) na ponta, embora tenham sido sentidas nos preços médios (valores unitários por grupos de produtos) registrados no DCF.

Fonte: Elaboração própria a partir de dados do IBGE.

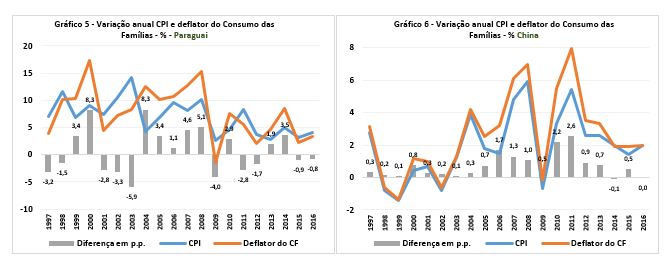

Seria possível tentar buscar explicações ano a ano para essas diferenças, inclusive comparando com os demais países, o que não cabe aqui. De todo modo, os Gráficos 5 a 9 mostram informações de variação anual do DCF e do CPI de alguns países para melhor compreensão de como cada país deve ser analisado individualmente, dentro de seu contexto histórico-econômico.

O caso do Paraguai – país com a maior diferença entre DCF e CPI, na análise do erro médio absoluto (vide Gráfico 2), apresentado no Gráfico 5 abaixo, mostra que há 10 diferenças positivas e 10 diferenças negativas entre DCF e CPI de 1997 a 2016 sendo o somatório das diferenças positivas 60% superior à do somatório das diferenças negativas; e, sua diferença média absoluta é 2,7 vezes superior ao do Brasil (2,2 p.p. acima), indicando forte discrepância entre os dois indicadores.

Enquanto isso, a China – país na 16ª posição de maior diferença média absoluta, ilustrada no Gráfico 6, tem a maioria de suas diferenças (18 em 20) com sinal positivo; ou seja, de forma semelhante ao Brasil, a variação do DCF posiciona-se por cima da variação do CPI em quase todos os anos, mas tem a diferença média absoluta 0,5 p.p. abaixo da brasileira.

Fonte: Elaboração própria a partir de dados da OCDE, ONU e FMI.

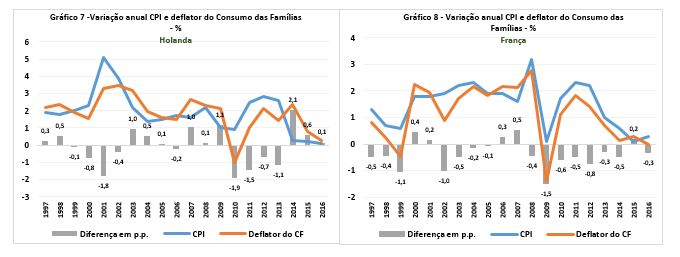

Podemos ainda acompanhar a evolução desses dois indicadores para a Holanda, apresentado no Gráfico 7, país na 13ª posição de maior diferença média absoluta. A Holanda é um país com excelente sistema estatístico e de Contas Nacionais, que apresenta algumas diferenças elevadas entre o DCF e o CPI, sendo a maior positiva de 2,1 p.p. em 2014 e a maior negativa de -1,9 p.p. em 2010; a diferença média entre DCF e CPI é de 0,8 p.p. (0,5 p.p. abaixo do brasileiro). Com a França, Gráfico 8, país na 29ª posição de maior diferença média absoluta, ocorre algo parecido com a Holanda, embora tenha diferença média absoluta de apenas 0,5 p.p..

Fonte: Elaboração própria a partir de dados da OCDE, ONU e FMI.

O que queremos é salientar que, embora, a soma das diferenças entre o DCF e o IPCA do Brasil no sentido positivo sejam maiores do que as diferenças negativas, não é verdade que o Brasil seja diferente dos demais países: há diferenças positivas e negativas, embora aquelas predominem. Vale dizer o Brasil não é uma jabuticaba em termos dessas diferenças.

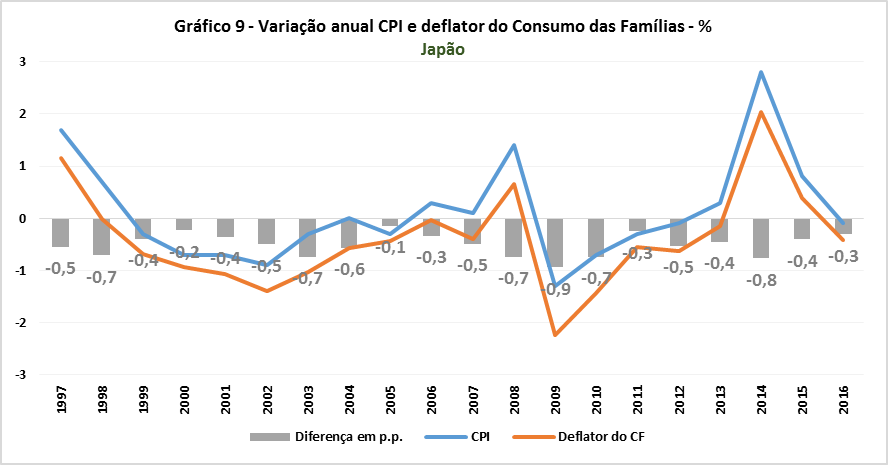

Entretanto, procurando com cuidado encontramos um país que ano a ano, sistematicamente, apresenta apenas resultados negativos, ou seja, o deflator do consumo das famílias posiciona-se abaixo do índice de preços ao consumidor. Ei-lo, no Gráfico 9: trata-se do Japão. Pode-se dizer, em analogia com a jabuticaba, que esse fato é uma Satonishiki (cereja Japonesa) que só existe lá.

Fonte: Elaboração própria a partir de dados da OCDE, ONU e FMI.

Mais uma vez: é importante lembrar que essa comparação de DCF e CPI é complexa e, pode-se dizer, até mesmo inadequada, já que os dois medem coisas diferentes em termos de definição, âmbito e escopo.

Definição: O DCF mede os valores do total de todos bens e serviços destinados ao consumo das famílias a preços correntes médio do ano e a preços médios do ano anterior. O IPCA mede a variação de preços de produtos específicos, bem delimitados ponderados por uma cesta de consumo obtida através de uma pesquisa de orçamento familiar (POF) num determinado ano. As informações são coletadas nos mesmos locais durante um certo espaço de tempo. São dois universos muito diferentes.

Âmbito: O DCF mede todos os bens e serviços destinados ao consumo das famílias, inclusive o aluguel imputado, os juros pagos, e outros bens e serviços cujo valor seja superior ao estipulado pela POF e também os bens e serviços destinados ao autoconsumo e que poderiam eventualmente se destinar ao mercado. O IPCA mede as variações de preços de uma cesta de consumo vendidos no mercado, delimitada pela POF, não permitindo a mudança dos bens e serviços inicialmente definidos, nem mesmo do local de coleta; caso isso ocorra o novo bem ou serviço deverá ser medido no período anterior e no novo.

Escopo: O DCF tem como objetivo medir a preços do ano corrente e do ano anterior a variação do consumo das famílias. O IPCA tem como objetivo mensurar mês a mês e no acumulado geométrico do ano da variação de preços de uma cesta definida e imutável de bens e serviços consumidos pelas famílias de acordo com uma cesta de consumo previamente definida.

Portanto, não há razão para que os dois sejam iguais ou evoluam sistematicamente de forma idêntica. It is not an issue and never should have been.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] IPEA, Carta de Conjuntura, n0. 35, 2017, Alexandre Manoel Silva, Alexandre Ywata Carvalho, Bruno Fabrício Ferreira da Rocha e Giovanni Silva Bevilaqua, NOTA TÉCNICA I Modelagem da Relação entre a Inflação do Consumidor e a Inflação do PIB, Introdução.

Comentários

Deixar Comentário