A construção entrou na guerra – e a conta está chegando

Considerando reajustes máximos potenciais informados pelos fabricantes e os respectivos pesos no índice, impacto agregado pode ser de cerca de 3,89 pontos percentuais sobre o INCC em 2026. Isso significa que o indicador pode atingir 9,72% no ano.

Desde a eclosão do conflito entre Estados Unidos, e Israel e Irã, em 28 de fevereiro de 2026, observa-se um choque exógeno relevante sobre os mercados internacionais de petróleo e derivados, com transmissão praticamente imediata para combustíveis e custos logísticos. A elevação do risco geopolítico passou a afetar não apenas os preços, mas também as expectativas quanto à regularidade do abastecimento de insumos estratégicos, ampliando a volatilidade nos mercados de commodities.

Esse ambiente de incerteza rapidamente se disseminou pelos setores agropecuário e industrial, sobretudo por meio do encarecimento de energia, fertilizantes, transporte e insumos intermediários. Ainda que, no estágio inicial do conflito, predominasse a avaliação de que o grau de repasse dependeria da duração das hostilidades e da intensidade das disrupções nas cadeias globais, a magnitude e a velocidade da alta de preços acabaram por antecipar esse processo.

Na prática, o choque assumiu características suficientemente intensas para tornar o repasse de custos inevitável, atingindo uma ampla cesta de bens e serviços. Esse movimento já se materializa no setor da construção civil, onde a elevação dos custos de materiais, transporte e insumos petroquímicos começa a pressionar os orçamentos e os índices de preços. É justamente essa transmissão – do choque geopolítico aos custos da construção – que será analisada ao longo deste texto.

Para mensurar a transmissão desse choque ao setor da construção civil, foi conduzido um levantamento direto junto a fabricantes de insumos industriais para a construção impactados pelo conflito. Como é sabido, o INCC capta a variação dos custos de construção por meio da ponderação de materiais, mão de obra e equipamentos, sendo particularmente sensível a choques em insumos industriais e logísticos.

Os resultados indicam um movimento disseminado de reajustes, já implementados ou em fase de implementação, cuja principal justificativa reside no aumento dos custos ao longo da cadeia produtiva. Esse encarecimento decorre não apenas da elevação dos combustíveis – com impacto direto sobre fretes e distribuição –, mas também do repasse de aumentos em insumos intermediários essenciais, muitos deles intensivos em energia ou derivados de petróleo.

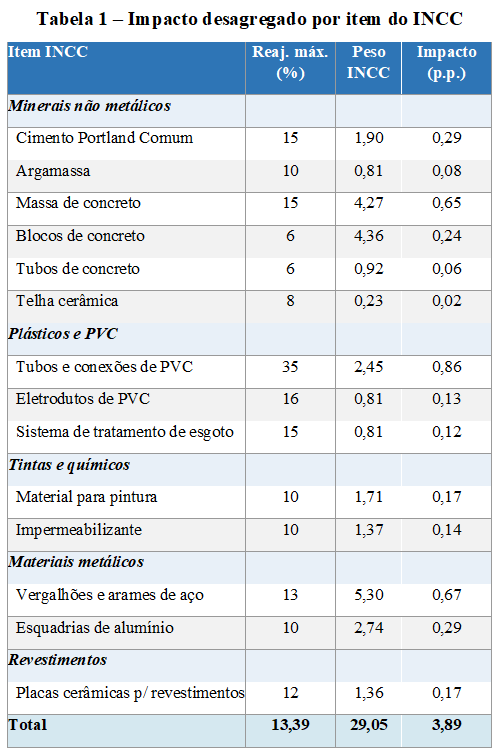

A análise dos dados evidencia que os reajustes se concentram em cinco grandes grupos de materiais, reclassificados de acordo com a estrutura do INCC: (i) minerais não metálicos – como cimento, concreto, argamassas, blocos e telhas; (ii) plásticos e PVC; (iii) tintas e químicos; (iv) materiais metálicos; e (v) revestimentos. Considerando os reajustes máximos potenciais informados pelos fabricantes e os respectivos pesos no índice, estima-se um impacto agregado potencial de aproximadamente 3,89 pontos percentuais sobre o INCC em 2026. Em fevereiro, ainda antes dos anúncios de reajuste, o INCC-M registrou variação em 12 meses de 5,83%. Isso significa que o indicador pode alcançar 9,72% no ano.

Do ponto de vista da decomposição, os maiores impactos estão concentrados em minerais não metálicos (1,34 p.p.), plásticos e PVC (1,11 p.p.) e materiais metálicos (0,96 p.p.), evidenciando a forte sensibilidade do índice a insumos básicos da construção. No segmento de plásticos, destaca-se, em particular, o reajuste de até 35% em tubos e conexões — itens críticos para projetos de infraestrutura e instalações prediais —, o que reforça o caráter difuso e estrutural do choque de custos.

No que se refere ao timing dos reajustes, observa-se elevada concentração de anúncios entre o final de fevereiro e março de 2026, com início de vigência majoritariamente a partir de abril. Parte dos aumentos já vinha sendo praticada desde meados de março, enquanto novos reajustes seguem sendo comunicados ao longo de abril, com casos pontuais previstos para maio de 2026. Esse escalonamento sugere que o processo de repasse está em curso, devendo continuar a pressionar os custos setoriais no curto prazo.

Na sequência, a Tabela 1 apresenta a síntese dos impactos máximos potenciais, desagregados por item da estrutura do INCC.

Fonte: Levantamento interno com informantes do INCC. Ponderações conforme tabela oficial do INCC. Impacto (p.p.) = Reajuste (%) × Peso / 100.

Minerais não metálicos

Uma leitura consolidada dos resultados indica que os itens com maior exposição ao choque geopolítico representam cerca de um terço da estrutura do INCC. Dentro desse universo, aproximadamente 12% correspondem a produtos à base de cimento e concreto. Trata-se de um grupo altamente intensivo em transporte e energia, com forte dependência do diesel e derivados do petróleo como aditivos e coque, em diferentes etapas — da produção ao escoamento. Como resultado, os reajustes já anunciados sugerem um impacto potencial próximo de 1 ponto percentual sobre o índice. O principal fator de risco reside na baixa substitutibilidade desses insumos, especialmente em obras de infraestrutura, o que eleva a probabilidade de repasse integral dos custos e reduz margens de ajuste por parte das construtoras.

Plásticos e PVC

Os materiais plásticos e derivados de PVC figuram entre os mais sensíveis ao atual cenário, não apenas pelo canal logístico, mas sobretudo por sua base petroquímica. Insumos como Polietileno (PE) e resinas de PVC estão diretamente vinculados às cadeias de petróleo e gás, o que amplia sua exposição à volatilidade internacional. Evidências recentes apontam para disrupções no mercado spot de polietileno, refletindo restrições de oferta e maior instabilidade de preços. Nesse contexto, os reajustes potenciais podem atingir patamares de até 35%, especialmente em itens como tubos e conexões. No INCC, produtos como tubos, eletrodutos e sistemas de esgoto respondem por cerca de 4% da ponderação total, o que os torna um vetor relevante de aceleração dos custos de materiais no curto prazo. Um ponto de atenção no caso desses produtos é que antes da eclosão da guerra, esses insumos já vinham com altas consecutivas fortes – os tubos de PVC acumulavam em fevereiro taxa de 16,29% em 12 meses.

Tintas e químicos

O grupo de tintas e químicos apresenta um impacto potencial estimado em 0,31 p.p. sobre o INCC. Embora tenha menor peso relativo, sua relevância econômica não deve ser subestimada. Esses insumos concentram-se nas etapas finais da obra, o que implica um efeito defasado sobre os custos totais, atingindo projetos já em execução. A elevação dos preços decorre tanto do encarecimento de insumos petroquímicos — como solventes e resinas — quanto dos custos logísticos. Os reajustes projetados, em torno de 10%, refletem essa dupla pressão e tendem a se materializar de forma mais visível ao longo do ciclo de execução das obras.

Materiais metálicos

Com impacto potencial de 0,96 p.p., os materiais metálicos configuram o terceiro principal vetor de pressão sobre o INCC. O destaque recai sobre vergalhões e arames de aço, que, isoladamente, respondem por cerca de 0,67 p.p., em função de um reajuste estimado de 13% sobre um item de elevado peso (5,30%) na estrutura do índice. Diferentemente dos demais grupos, o comportamento dos preços do aço está fortemente condicionado à dinâmica industrial chinesa e à demanda global. Assim, embora o aumento dos custos energéticos contribua para a elevação de preços, o conflito geopolítico atua mais como fator amplificador do que como determinante principal.

Revestimentos

No segmento de revestimentos, as placas cerâmicas apresentam reajuste projetado de 12%, com impacto estimado em 0,17 p.p. sobre o INCC. A produção cerâmica é intensiva em gás natural — insumo essencial nos fornos de queima —, o que a torna particularmente vulnerável a choques energéticos. Adicionalmente, parte relevante dos insumos utilizados em esmaltes e pigmentos está inserida em cadeias globais afetadas pela instabilidade recente. Ainda que o peso relativo no índice seja menor, a ampla utilização desses materiais em diferentes tipologias construtivas confere ao seu reajuste um caráter difuso ao longo da cadeia.

Conclusão

A análise conjunta dos cinco grupos evidencia um choque de custos disseminado e de natureza estrutural sobre a construção civil, com origem direta na escalada geopolítica envolvendo Estados Unidos, Israel e Irã. O impacto potencial máximo de 3,89 pontos percentuais sobre o INCC é expressivo, sobretudo considerando que parte relevante dos reajustes ainda está em fase de implementação.

Os segmentos mais expostos a pressões adicionais são aqueles intensivos em insumos importados ou derivados de petróleo — notadamente plásticos e PVC —, além dos materiais metálicos, cuja dinâmica global adiciona um componente extra de incerteza. No caso das obras de infraestrutura, a concentração em cimento, concreto e aço amplia significativamente a sensibilidade aos choques recentes. Já no mercado imobiliário residencial, os efeitos tendem a se distribuir de forma mais homogênea, com destaque para os insumos de acabamento, como revestimentos e tintas.

O ponto central é que o vetor de pressão sobre os custos da construção está mudando de natureza. Se, até recentemente, a dinâmica era predominantemente explicada pela mão de obra, o atual cenário recoloca os materiais no centro da inflação setorial, ampliando os riscos de aceleração do INCC no curto e médio prazos.

A dimensão dos aumentos remete aos efeitos da quebra das cadeias produtivas ocorrida na pandemia. Relativamente ao período, os aumentos são menores, mas, a alta mensal do componente do INCC-M materiais e equipamentos em abril já foi a mais forte desde abril de 2022. Entretanto do ponto de vista do cenário setorial há diferenças muito relevantes que podem potencializar os impactos negativos dos aumentos atuais: naquele período o setor produtivo formal iniciava um movimento de recuperação dos investimentos, enquanto agora está no meio de um ciclo de negócios já contratados tanto no segmento a infraestrutura quanto no mercado imobiliário, alavancado pelo programa Minha Casa Minha Vida. O programa reforma Casa Brasil, por exemplo, lançado no ano passado para reformas e melhorias em residências já existentes é outro pode ser bastante atingido.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário