De volta para a estagnação

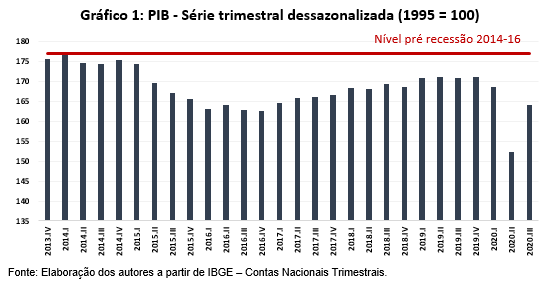

Após a saída da recessão de 2014-16 a economia brasileira cresceu, em média, 1,5% a.a. nos últimos 3 anos. Isso representa modestos 0,7% a.a. de crescimento de PIB per capita, que apesar de mal distribuído, é a medida derivada das Contas Nacionais que mais interessa a sociedade. Com a chegada da pandemia ao país, em março, a economia voltou a declinar antes de ter atingido novamente o nível de produto pré-recessão de 2014-16, conforme ilustrado no Gráfico 1, pela linha vermelha.

Fonte: Elaboração dos autores a partir de IBGE – Contas Nacionais Trimestrais.

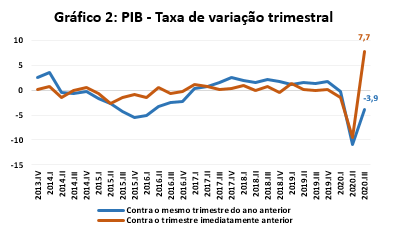

Durante a atual recessão, o PIB chegou a ter queda de 9,6%, no segundo trimestre deste ano[1], em relação ao primeiro, e de 10,9% em relação ao segundo trimestre do ano passado. A economia brasileira não havia tido uma retração tão severa em toda sua série histórica.

O resultado do terceiro trimestre, divulgado pelo IBGE no dia 3, mostra que o PIB cresceu 7,7% contra o segundo trimestre, mas ainda aponta queda de 3,9% em relação ao terceiro trimestre do ano passado, conforme ilustrado no Gráfico 2.

Á exceção da agropecuária, todas as demais onze atividades que compõem o PIB apesentaram variação positiva, na comparação com o segundo trimestre. Pela ótica da demanda, às exceções foram as exportações e importações, com quedas na comparação com o segundo trimestre. Entretanto, na comparação com trimestre equivalente de 2019, sete atividades ainda apresentaram resultado negativo com destaque para o componente de outros serviços (alojamento e alimentação fora da residência, serviços prestados às famílias, e às empresas, educação e saúde) que continua com resultado fortemente negativo (-14,4%).

O consumo das famílias retraiu 6,0% no terceiro trimestre, em comparação ao mesmo trimestre de 2019. Apesar de negativo, este resultado mostra continuidade da tendência ascendente em relação a queda de 12,2% registrada no segundo trimestre. A partir da desagregação do consumo e dos investimentos disponibilizada pelo Monitor do PIB-FGV, já compatibilizada as informações das Contas Nacionais Trimestrais do 3º trimestre, é possível analisar o comportamento dos segmentos do consumo.

Na comparação interanual, o consumo de bens tem apresentado recuperação mais evidente do que o consumo de serviços. A despeito da retração de 14,6% e de 0,2% do consumo de produtos semiduráveis e duráveis, respectivamente, o consumo de produtos não duráveis apresentou pequeno crescimento de 0,2%. Embora ainda em queda, o consumo de semiduráveis e de duráveis mostram uma pequena tendência de melhora tendo em vista os fortes recuos de -51,0% e -10,9% que haviam apresentado no 2º trimestre. O consumo de serviços, embora também esteja com taxas menos negativas desde o resultado do segundo trimestre, ainda apresentou uma recuperação mais lenta, com queda de -9,7% no terceiro trimestre, após ter recuado -11,4% no segundo.

Os investimentos (medido nas Contas Nacionais pela formação bruta de capital fixo – FBCF) retraiu 7,8% no terceiro trimestre, em comparação ao mesmo trimestre de 2019. Segundo o Monitor do PIB-FGV, o componente de máquinas e equipamentos continuou sendo o de maior retração (-15,5%), embora esta queda esteja sendo cada vez menor desde a retração de 29,0% no segundo trimestre.

A exportação de bens e serviços retraiu 1,1% no terceiro trimestre, em comparação ao terceiro trimestre de 2019. Apesar dos destaques positivos da exportação de produtos agropecuários e da extrativa mineral, que cresceram 12,9% e 13,2%, respectivamente, os recuos da importação dos produtos industrializados e dos serviços foram determinantes para a queda do total exportado. .

Do que foi visto pode-se concluir que:

- A economia vinha crescendo nos três últimos anos baseada principalmente no consumo das famílias e no último ano principalmente no consumo de serviços. No período da pandemia houve uma notável transferência de renda através do auxílio emergencial que garantiu o consumo de bens não duráveis pelas famílias favorecidas. Isso tende a terminar, logo o dinamismo desse caminho é reduzido e não sustentável;

- Os investimentos ainda estão em terreno negativo e o agravante disso é o desempenho de máquinas e equipamentos, grupo que de fato significa nova capacidade produtiva, já que construção se refere principalmente às edificações residenciais; além do mais ainda há grande capacidade ociosa na economia o que não estimula novos aumentos de investimentos;

- Os gastos do governo (consumo + investimento) submetidos ao teto de gastos não terão possibilidades de alavancar a economia.

- Finalmente, as exportações que poderiam alavancar a indústria graças à desvalorização cambial, são limitadas pela recessão mundial e tem apenas se beneficiado das vantagens comparativas de exportação de commodities agrícolas e minerais;

- Resta finalmente uma certa fé de que as reformas serão o caminho para o retorno ao crescimento; isso já havia sido um cenário possível com a reforma da previdência e a atração de investidores externos – e não se concretizou. Enquanto isso, a reforma tributária se arrasta sem qualquer solução à vista para as diversas propostas e, para a reforma administrativa, não existe sequer proposta.

É necessário nos convencermos de que não haverá crescimento espontâneo e não há, no momento, qualquer iniciativa que venha a estimular uma retomada sustentada. Provavelmente, em 2021 haverá crescimento econômico em comparação à base reduzida de 2020; mas e depois?

É espantoso que nos meios econômicos, acadêmicos, empresariais e no governo, só se fala e pensa em ajuste fiscal. Crescimento e emprego são reféns da consolidação fiscal que virá de uma redução dos gastos do governo e eventual aumento de tributação oriunda de uma ameaça de reforma tributária.

Se assim for caminharemos de volta para a estagnação que temos vivido já há seis anos.

[1] Na divulgação das Contas Nacionais Trimestrais do 2º trimestre, em 01/09, essa taxa era de -9,7%.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário