A difícil retomada após tombo: uma lupa sobre o Setor de Serviços durante a pandemia de covid-19

Logo no início da pandemia de covid-19, Peter Atwater, consultor e professor adjunto da Universidade de Delaware, tornou popular nos EUA a noção de recuperação “em formato de K”, ao prever que seu impacto seria heterogêneo entre segmentos da economia, com alguns saindo rápido da crise e outros ficando para trás. Embora o formato final da recuperação seja ainda uma incógnita e o K seja provavelmente uma tosca aproximação, os níveis elevados de incerteza e a heterogeneidade no desempenho setorial nesta saída de crise sugerem que seu argumento estava ao menos parcialmente correto.

A pandemia de covid-19 provocou uma queda histórica de 11,9% do PIB brasileiro nos dois primeiros trimestres de 2020[1]. Dentre os setores, chamou atenção o tombo de 19,1% da Indústria de Transformação, mas o recuo inédito de 11,7% do Setor de Serviços talvez seja um fato mais marcante, tanto pela relevância deste setor para o PIB e o emprego nacionais, quanto por sua relativa resiliência em períodos de recessão.

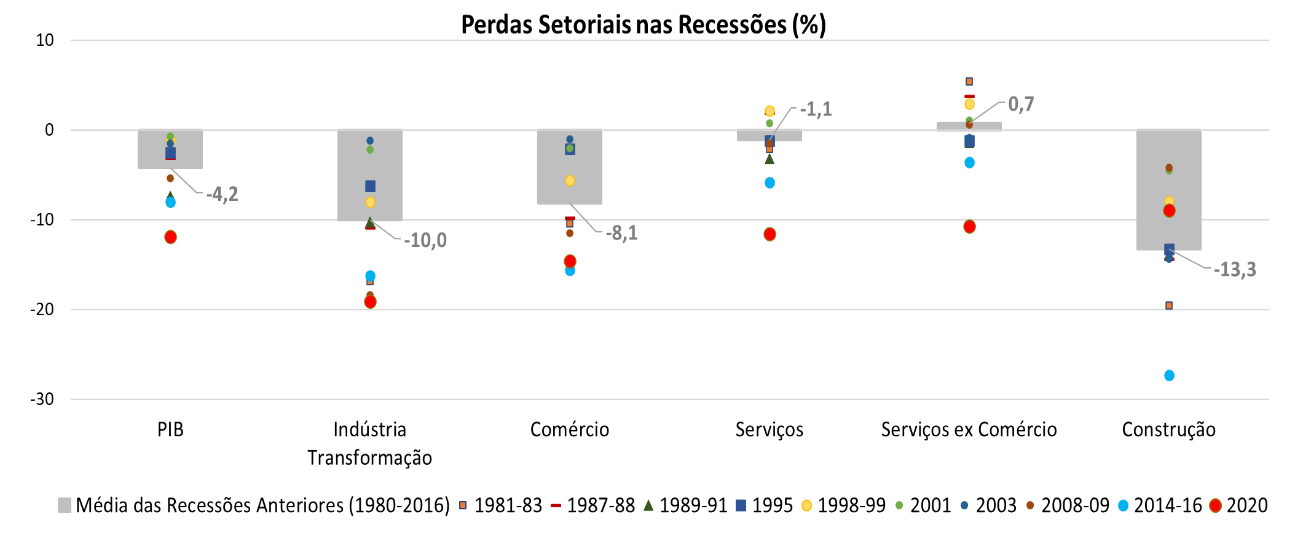

Segundo dados do Monitor do PIB da FGV IBRE, o PIB de Serviços setor recuou, em média, 1,1% nas nove recessões entre 1980 e 2019, pouco em comparação aos 10% médios da Indústria, por exemplo. Se excluirmos o segmento do Comércio, mais volátil, o Setor de Serviços não teria observado perdas na média das recessões anteriores (+0,7%). No primeiro semestre deste ano, o PIB deste segmento de Serviços ex Comércio recuou 10,7%, um número três vezes superior ao de sua pior recessão até então (2014-2016) quando o PIB do segmento caiu 3,6%.

O péssimo desempenho dos Serviços na recessão de 2020 tem relação com a paralisação forçada de atividades e à adoção de protocolos de isolamento social, levando segmentos normalmente resilientes à lona. Este comportamento atípico pode afetar a retomada da atividade econômica nos próximos meses e traz à tona importantes questionamentos.

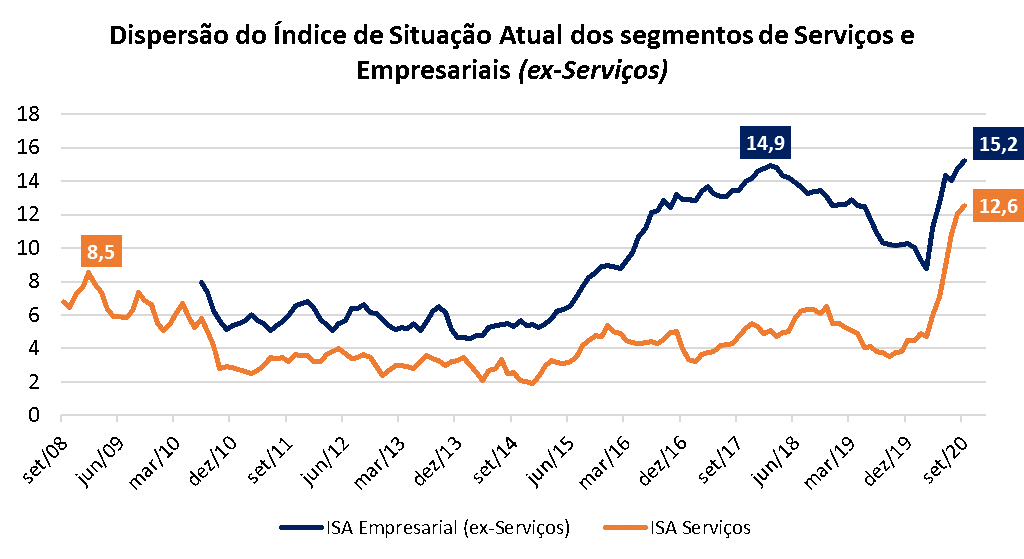

Em primeiro lugar, apesar de parte da economia já ter retornado a níveis considerados normais, há segmentos que continuam muito mal. A dispersão recorde dos índices de situação atual de 49 segmentos das sondagens do FGV IBRE em setembro ilustra este ponto (ver gráfico). Há discrepâncias em todos os grandes setores. No setor de serviços, há diferenças expressivas, por exemplo, entre os segmentos de Atividades Imobiliárias, que vão bem, e o de Serviços de Alojamento (hotelaria), que segue em situação comparável à de períodos recessivos.

Fonte: FGV IBRE

A bem da verdade, em condições normais, o Setor de Serviços já é caracterizado por segmentos com características muito distintas entre si. Os Serviços de Transportes e o Comércio apresentam comportamento cíclico próximo ao do PIB com uma volatilidade relativamente alta; os Serviços Administrativos e Serviços Técnico profissionais também seguem o ciclo geral mas com menor volatilidade; Intermediação Financeira e Serviços Públicos são bem menos relacionados ao ciclo geral. Quando agregados aos outros, estes últimos segmentos tendem a atenuar as oscilações do PIB Total de Serviços.

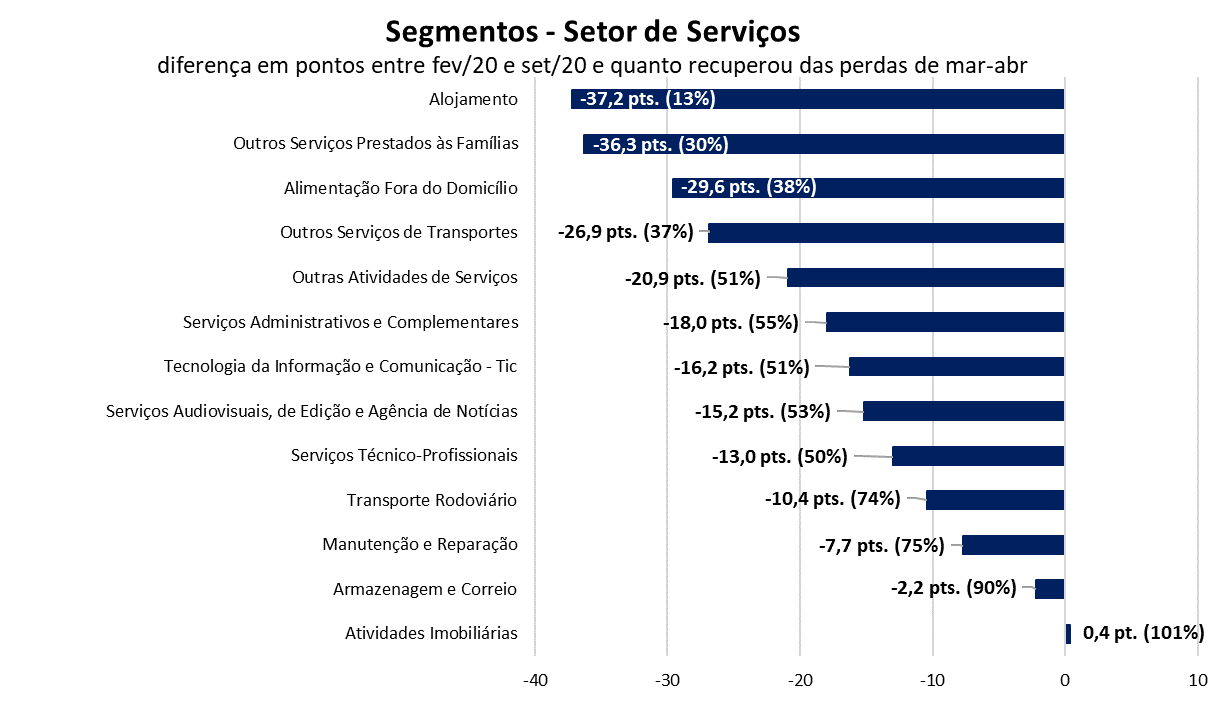

Em setembro, os índices de situação atual de segmentos de Atividades Imobiliárias e de Armazenagem e Correio já haviam recuperado, respectivamente, 101% e 90% das perdas de março e abril. Como característica em comum, estes segmentos se beneficiam de movimentos típicos desta crise, como a ampliação da prática do Home Office e a corrida de investidores para ativos reais num contexto de juros baixos e muita incerteza.

Fonte: FGV IBRE

No extremo oposto, segmentos como Outros Serviços Prestados às Famílias e Alimentação Fora do Domicílio recuperaram menos de 40% das perdas no bimestre março-abril. O primeiro contempla atividades culturais, esportivas, serviços pessoais e educacionais, que precisaram e ainda precisarão se reinventar; já os bares e restaurantes ainda enfrentam dificuldades de retorno à normalidade mesmo aderindo a serviços de delivery. O pior resultado é dos Serviços de Alojamento, que recuperaram até agora apenas 13% das perdas. Além de suas atividades terem sido praticamente interrompidas durante o pior momento da crise, os negócios agora operam condicionados a rígidos protocolos sanitários e com grande insegurança quanto ao retorno da clientela.

Um working paper do NBER (Balla-Elliott et al., 2020) mostra que a maior parte das pequenas empresas americanas do setor de Serviços que foram impactadas pela pandemia estão mais preocupadas com sua sobrevivência do que com questões de saúde. É natural. No Brasil, na medida em que as medidas de restrição à circulação vão sendo abrandadas, esta tendência também se torna evidente. O foco deixa de ser a simples “permissão para operação” e passa a ser a normalização da cadeia de produção ou o retorno da demanda por parte dos consumidores. Mas estes, além de terem sofrido com o baque no mercado de trabalho, ainda se sentem desconfortáveis para consumir alguns dos serviços anteriormente demandados e continuam adotando uma postura muito cautelosa.

Cenário nebuloso para o emprego

A dificuldade de se reposicionar neste mercado de consumidores “desconfiados” é ainda maior para as empresas de pequeno porte, com menor capacidade financeira para enfrentar uma crise tão profunda por muito tempo. Se já estavam com problemas na largada, a desagregação por portes do Índice de Confiança de Serviços (ICS) mostra que elas continuam com muita dificuldade para se recuperar. Em fevereiro, o ICS das empresas de pequeno porte estava acima das demais; em setembro, abaixo.

Segundo dados da Pesquisa Anual de Serviços (IBGE), que abrange cerca de 2/3 do Setor de Serviços no conceito amplo (das Contas Nacionais), em 2018 as empresas pequenas representavam 45% do valor adicionado e 51% do pessoal ocupado do setor. Pequenas individualmente, mas grandes no conjunto e, principalmente, na oferta de emprego.

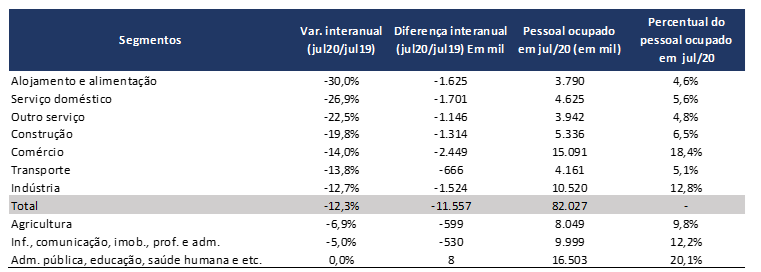

A difícil retomada de alguns segmentos de Serviços se evidencia nos números agregados do mercado de trabalho. Em julho de 2019, o setor ocupava 66,2 milhões de pessoas, ou cerca de 70,8% de toda população ocupada (PO), segundo a PNAD-Contínua. Em julho de 2020, registra-se uma redução de 8,1 milhões de trabalhadores nas sete subdivisões de serviços, passando a 58,1 milhões. Se excluirmos a Administração Pública, Educação, Saúde, Defesa e Seg. Social, o peso do PO de Serviços passou de 53,1% do total em julho de 2019, a 50,7% em julho de 2020.

Fonte: PNAD – IBGE

Expectativas não justificam otimismo

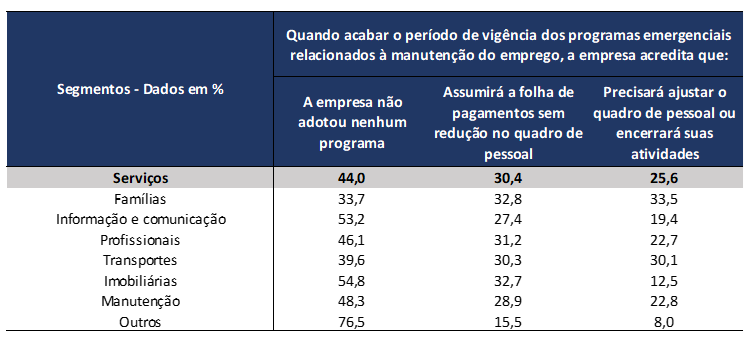

A situação parece ainda mais grave ao se constatar que o ajuste no quadro de pessoal do setor está longe de terminar. Uma sondagem especial realizada pela FGV IBRE em setembro mostrou que muitas empresas de Serviços que aderiram aos programas emergenciais do governo preveem dificuldade de manter o quadro de pessoal após a fase de quarentena exigida pelos pacotes.

Em grandes números, cerca de 56% das empresas do setor aderiram a algum desses programas e 45,7% das que aderiram acreditam que precisarão de novos ajustes no quadro ao final da vigência dos programas. A situação é mais grave no segmento de Serviços Prestados às Famílias, em que 2/3 das empresas aderiu a algum dos programas e 50,5% destas cogitam realizar novas demissões assim que possível. Destaque-se que neste segmento o segmento de Serviços de Alojamento e Alimentação já havia registrado uma perda de 1,6 milhão de postos de trabalho (30% do total) entre julho de 2019 e 2020.

Fonte: FGV IBRE

O setor de Serviços tem um enorme desafio pela frente. A recuperação sustentável dependerá de cenários favoráveis na saúde e do retorno da confiança dos consumidores. Enquanto isso não ocorrer, é possível que o setor passe por períodos de estagnação ou até queda no PIB em 2021, influenciando no desempenho da economia.

É difícil saber o que acontecerá durante a transição entre o período de apoio emergencial e o momento em que a economia deixará de contar com estes programas. Com o consumidor desconfiado, dificilmente observaremos uma onda consumista, ainda que muitos tenham poupado durante a crise. Neste cenário incerto, o governo deve sinalizar equilíbrio e solidez, condições imprescindíveis para se buscar a tão desejada aceleração de investimentos pelo setor privado. A crise talvez não tenha sido tão grave para a economia como se previa de início mas ainda está longe de ser vencida.

Bibliografia:

Podcast da Bloomberg com Peter Atwater, https://www.bloomberg.com/news/audio/2020-08-28/businessweek-extra-peter-atwater-podcast

Balla-Elliott D., Cullen Z., Glaeser E., Luca M. and Stanton C. – Business reopening decisions and demand forecasts during the covid-19 pandemic (June, 2020), NBER Working paper

[1] Com ajuste sazonal

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário