É a falta de oferta...

O hiato do produto ser positivo não é um sinal de aquecimento da economia brasileira, mas é explicado, em grande parte, pela estagnação do produto potencial, depois de 40 anos de crescimento no longo prazo.

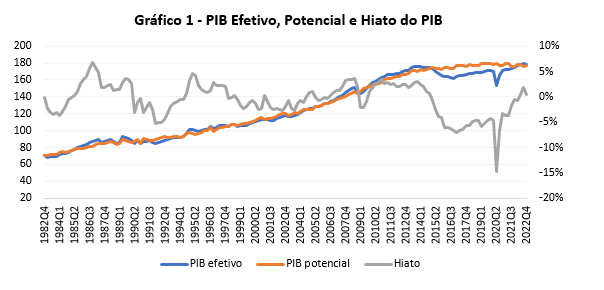

Recentemente publicamos no Blog do IBRE os resultados atualizados do hiato do produto, que se tornou positivo no segundo trimestre (0,5%), cresceu para 1,8% no terceiro trimestre e caiu no quarto trimestre para 0,4%.

Observamos que, conforme ilustrado no Gráfico 1, o crescimento do produto potencial sofreu forte desaceleração a partir de 2014. Seu último ponto de crescimento intermitente, dentro da trajetória de longo prazo desde 1982, foi no quarto trimestre de 2014 quando crescia 2,73% ao ano; a partir daí diminuiu seu ritmo para 2,3% a.a, mantendo-se estagnado desde o primeiro trimestre de 2017.

Por sua vez, o produto efetivo sofreu forte queda em 2014, se manteve abaixo de seu pico prévio do segundo trimestre de 2014 até o quarto trimestre de 2021 e cresceu pouco desde então.

Portanto, o hiato ser positivo não é um sinal de aquecimento da economia, mas é, em grande parte, explicado pela estagnação do produto potencial, depois de 40 anos de crescimento no longo prazo.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

A que se deve isto? Segundo o artigo “Trends in potential output" publicado pelo European Central Bank (ECB, Monthly Bulletin, janeiro 2011, pp 73-85), “embora as medidas de crescimento do produto potencial se abstenham de movimentos cíclicos de curto prazo, ele pode ainda flutuar, ano a ano, refletindo condições de oferta, tais como variações nos fatores de produção chaves, capital e trabalho e suas produtividades, tanto como as variações de investimento e no grau de persistência do desemprego. Portanto, variações anuais de crescimento do produto potencial devem ser separadas da tendência da taxa de crescimento de longo prazo do produto potencial, que é, primariamente, determinada pela taxa de progresso técnico e do crescimento da população.”

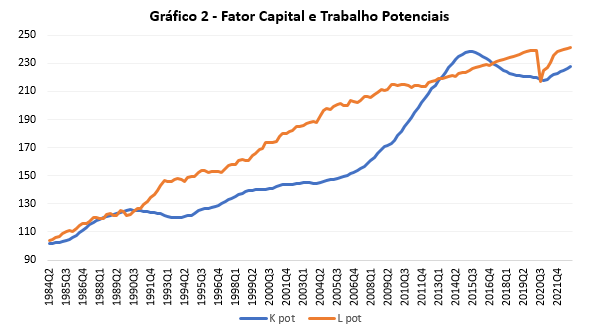

Observa-se, no Gráfico 2, a evolução dos fatores trabalho e capital potenciais. Ambos cresceram a taxas semelhantes durante os primeiros anos das séries (1984-1990); a partir daí, o trabalho cresceu mais do que o capital até 2013; a partir de 2015, o capital se estagnou e o trabalho continuou crescendo. Aparentemente, como estudos do IPEA mostram, a Formação Bruta de Capital Fixo (FBCF) anual não foi, desde 2016 até o início de 2021, o bastante para sequer recompor o capital consumido na produção (“Investimento líquido e estoque de capital – atualização de dados desagregados de 2020 e agregados do terceiro trimestre de 2022”, IPEA. Carta de Conjuntura no. 58, p.6)

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

Adicionalmente, segundo artigo de Pedro Nery recém-publicado (18 de abril) no Estado de São Paulo, cerca de 3 milhões de trabalhadores deixaram de ser oferta de trabalho após a pandemia. Acrescente-se a isso as 700 mil vidas perdidas durante a pandemia, sem contar as várias pessoas com sequelas tornando-se pouco produtivas.

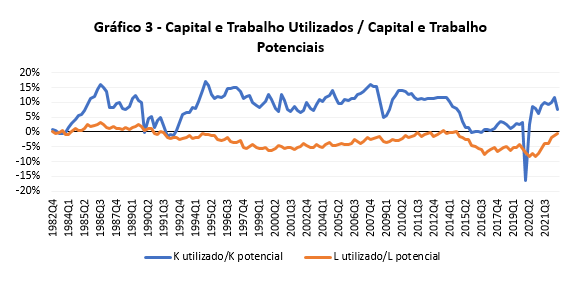

No Gráfico 3, vê-se que o fator capital (K) foi sobreutilizado durante todo o período analisado, enquanto o fator trabalho (L) foi subutilizado à exceção do período inicial da série e durante o período 2011-2015, quando o trabalho beirou a sobreutilização.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

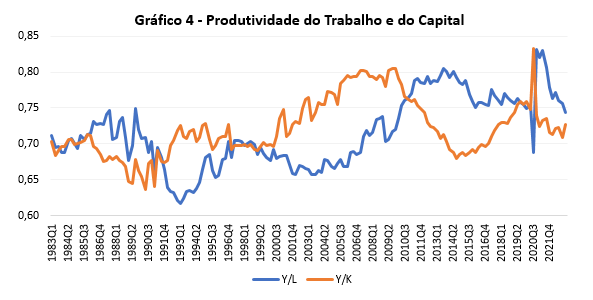

No Gráfico 4, vê-se que a produtividade do fator capital cresceu sistematicamente desde 1989 até 2009; já entre 2010 e 2014 caiu, cresceu até 2019 e voltou a ter tendência declinante. O fator trabalho por sua vez, cuja produtividade havia declinado na década de 80, cresceu até 2009, caiu até 2014 e voltou a crescer até 2020, quando retorna a declinar.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

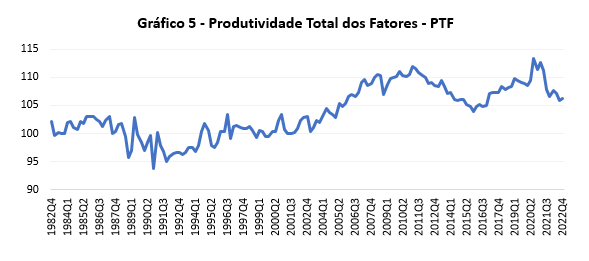

A Produtividade Total dos Fatores (PTF), no Gráfico 5, declina na década de 1980 e, a partir de 1991, cresce sistematicamente até 2011, cai até 2016, volta a subir até 2019 e volta a declinar no período pós-pandemia, sendo seu valor inferior ao de 2008, resultando numa estagnação.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

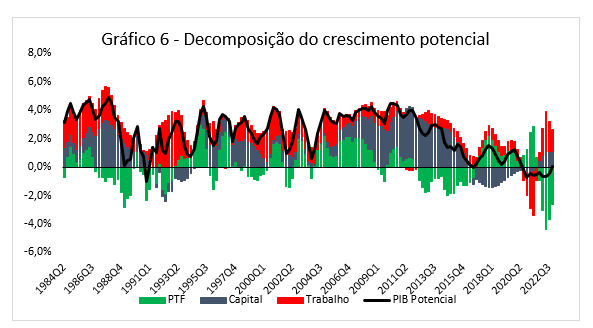

O Gráfico 6 reúne a decomposição do crescimento do produto potencial com a contribuição de cada fator. Vê-se que a queda do produto potencial se deveu inicialmente à queda da produtividade do capital, posteriormente também à queda da produtividade do trabalho e, a partir de 2020, à forte queda da PTF. Portanto, parece plausível dizer que a principal razão para a estagnação do Produto Potencial é a estagnação da PTF.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

“A capacidade da economia em produzir é configurada pela estrutura econômica. Elementos importantes desta estrutura que influenciam o produto potencial são: o sistema tributário; as definições quanto à lei de propriedade; a eficiência dos sistemas legais e educacionais; regulações dos mercados de produtos, do trabalho e financeiro; e a existência de um sistema monetário estável, crível, e eficiente... Finalmente, é evidente que fortes crises econômicas podem afetar o produto potencial, assim como a parcela do capital físico e humano pode depreciar mais rapidamente ou tornar-se obsoleta durante severas quedas da atividade, enquanto que rigidezes institucionais podem atrapalhar o retorno do emprego e dos recursos produtivos que se tornaram ociosos ou subutilizados durante a crise.” (ECB, op.cit. p. 74)

A citação acima nos permite, portanto, atribuir a queda do produto potencial ao grau de incerteza institucional que espantou os investimentos. Isso deriva das incertezas quanto ao rumo da economia frente às distorções institucionais do governo Dilma que desembocaram no seu impeachment. Nesse período foram feitos investimentos que não deram retornos positivos, tais como a Sete Brasil e suas plataformas inexistentes, a refinaria Abreu e Lima com custos absurdos, o polo petroquímico do COMPERJ no interior do Estado do Rio, uso do BNDES para investimentos pouco lucrativos, isenções tributárias para alguns setores sem a contrapartida de resultados financeiros. Também se pode atribuir essas mazelas ao curto período do Governo Temer e às incertezas quanto à sua sucessão e à confusão diária do governo Bolsonaro, no seu cercadinho. Todos esses fatores e outros não mencionados trouxeram clima desfavorável nos últimos anos para os investimentos que levaram à sua estagnação e a do Produto Potencial.

A partir disso, conclui-se que o hiato do produto positivo ou mesmo um pouco negativo que se tem observado no período recente deriva não de um excesso de demanda, mas da falta de oferta.

Nesse contexto, é necessário se perguntar se a política monetária é o instrumento mais adequado para mitigar o processo inflacionário que temos observado e que está demorando a ceder, dada alta taxa de juros por longo período.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário