Excesso de oferta vs falta de demanda: considerações sobre o transporte de cargas no Brasil

Tem sido alvo de intenso debate dentre os analistas os possíveis motivos que levaram à greve/locaute dos caminhoneiros. Meu intuito com este post é o de trazer à tona alguns indicadores quantitativos para informar melhor esse debate, já que muitas hipóteses têm sido levantadas, mas poucos dados concretos têm sido apresentados.

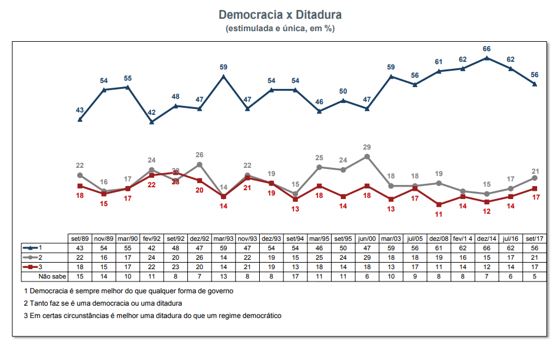

Antes disso, contudo, uma nota de repúdio: alguns movimentos oportunistas vêm explorando esse episódio para levantar a bandeira da “intervenção militar” (golpe, na verdade, já que vai contra tudo aquilo que está na Constituição), espalhando notícias falsas, cometendo crimes (como parece ter sido o caso do descarrilamento de um trem com 650 mil litros de diesel em Bauru-SP, dentre outros) e querendo fazer parecer que a maioria da população defende essa bandeira. Além dessas pessoas não perceberem que, caso estivéssemos em uma ditadura (de esquerda ou direita, tanto faz), dificilmente teriam liberdade de expressão para questionar o governo (como têm hoje), ignoram o fato de que a ampla maioria da população continua defendendo a democracia, como atesta o último levantamento realizado pelo Datafolha em setembro do ano passado (do qual extraí o gráfico abaixo).

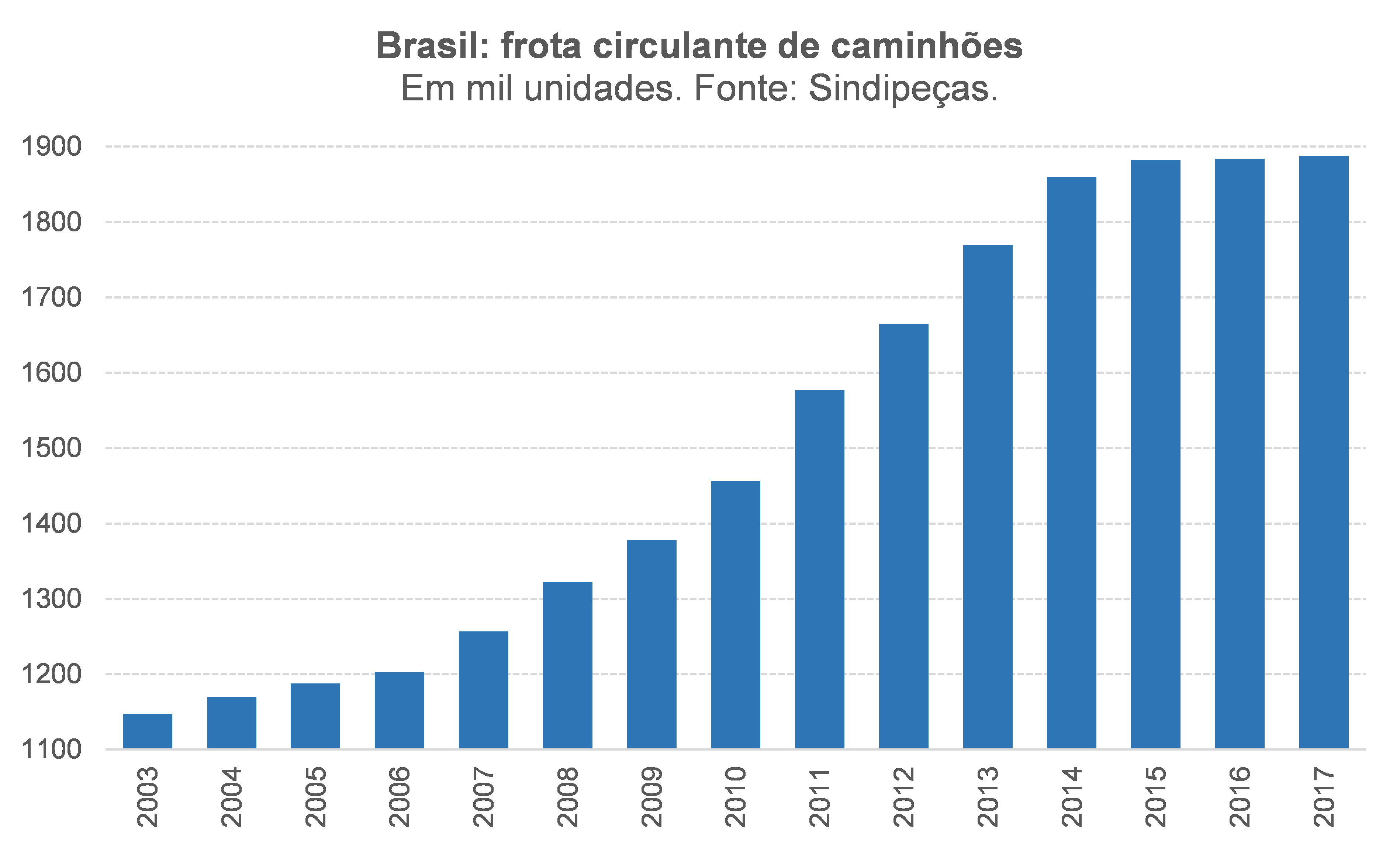

Voltando à pauta original, o gráfico abaixo apresenta a evolução da frota de caminhões no Brasil, segundo estimativas do Sindipeças. Como pode ser notado, a frota encerrou 2017 com um montante de 1,89 milhão de unidades. Ela ficou relativamente estabilizada em 2015-17, por conta da forte retração da venda de caminhões novos no período, após crescer quase 6% a.a. em 2007-14 (período no qual o PIB total avançou cerca de 3,5% a.a.).

O ano com maior expansão da frota foi 2011, com uma alta de 8,3% – antes, portanto, da instituição do programa PSI-Finame/BNDES com taxas de juros nominais abaixo da TJLP, em 2,5% a.a., que teve início em setembro de 2012.

Além do momento macroeconômico bastante favorável (PIB crescendo quase 8% em 2010 e cerca de 4% em 2011), outro fator foi determinante para que 2011 registrasse o recorde histórico de licenciamentos de caminhões (e também de ônibus): a transição da tecnologia dos motores a diesel, no âmbito do protocolo Proconve-P7 (estipulado quase 10 anos antes).

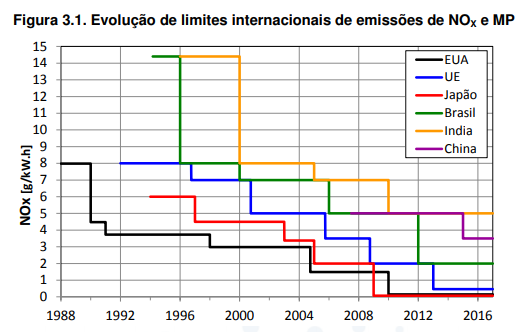

A partir de janeiro de 2012, todos os veículos movidos a diesel produzidos no Brasil passaram a adotar motores mais avançados, respeitando as normas de emissões compatíveis com o protocolo Euro V (em substituição ao anterior, Euro III). Esses novos motores, além de reduzirem as emissões de diversos tipos de gases nocivos à saúde e ao meio ambiente em algo entre 60% e 70% (como aponta a figura abaixo, obtida aqui), também são mais eficientes em termos de consumo de combustível (em aproximadamente 10%).[1]

Não obstante, os veículos com os motores Euro V entraram no mercado custando 15% a 20% a mais do que os anteriores, por conta das novas tecnologias necessárias para reduzir as emissões (sobretudo de material particulado, a “fumaça preta” dos veículos a diesel mais antigos). Além disso, eles deveriam ser abastecidos com um tipo de diesel diferente (com menos partes de enxofre), o S50 em 2012 e o S10 de 2013 em diante, aproximadamente 3% mais caro do que o diesel “normal” (S500) e que não estaria prontamente disponível em todos os postos do Brasil já em 2012, criando um risco de suprimento inexistente nos veículos com as tecnologias anteriores. Ademais, os veículos pesados com os motores Euro V também demandariam a utilização de um novo aditivo a cada abastecimento completo (o reagente Arla 32), também elevando o custo operacional.

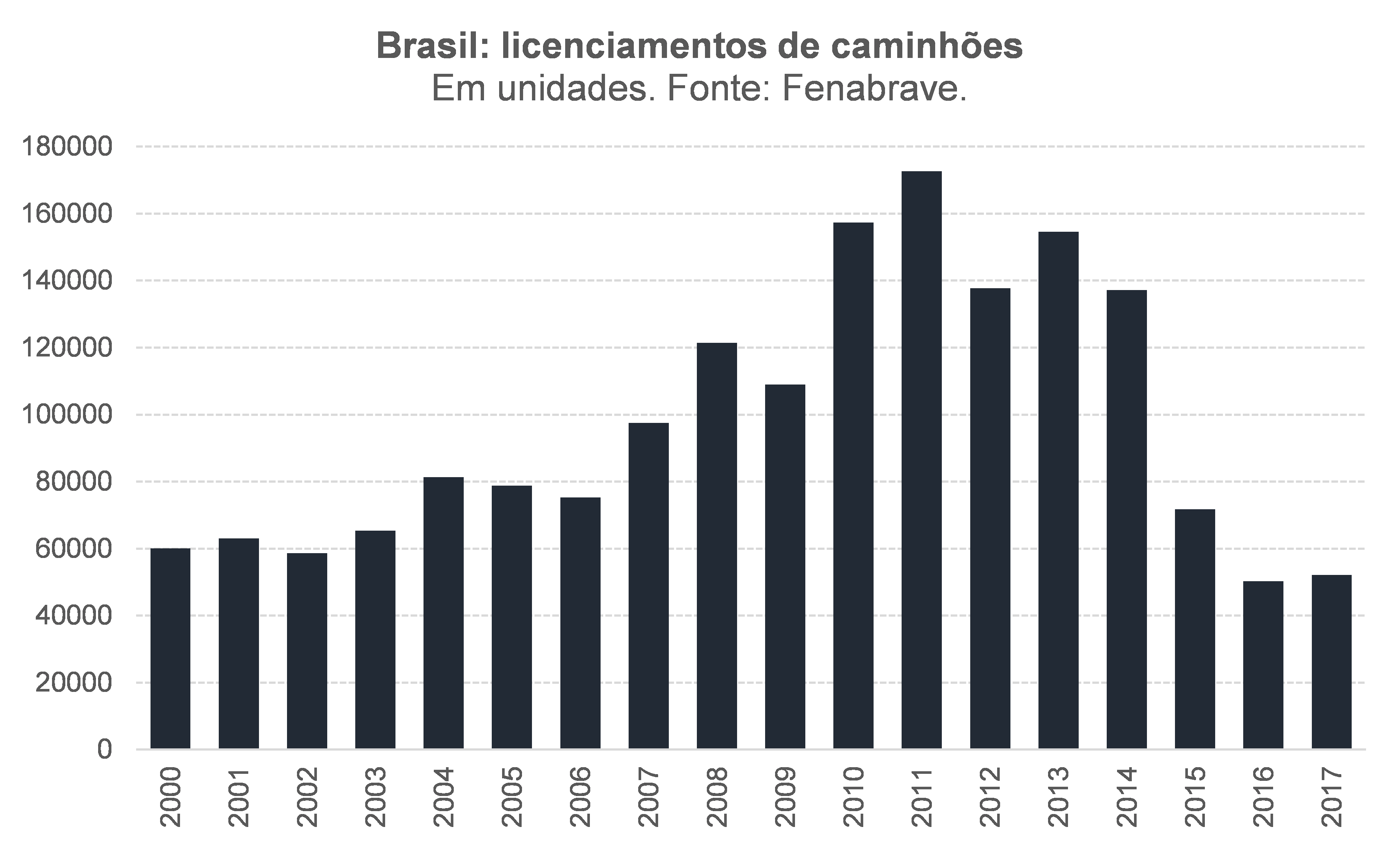

Isso acabou levando a uma forte antecipação de compras de caminhões novos (e ônibus) em 2011, gerando um tombo de 19% dos licenciamentos de caminhões e ônibus em 2012 (e uma queda de quase 38% da produção desses veículos naquele mesmo ano). Em setembro de 2012, o governo, por intermédio do BNDES, criou uma nova linha de financiamento subsidiada, no âmbito do PSI, com juros nominais de 2,5% a.a. para tentar evitar uma queda maior desse mercado (e do PIB como um todo). Houve de fato alguma recuperação em 2013, mas para níveis ainda aquém daqueles de 2010-11, sendo seguido por um forte encolhimento em 2014-17 (os licenciamentos em 2016 e em 2017 foram suficientes apenas para cobrir a depreciação do estoque pré-existente).

Como foram licenciados cerca de 600 mil caminhões novos entre 2012 e 2017, é possível inferir que cerca de 30% da frota circulante atual se refere a veículos com os motores respeitando a norma Euro V (chegando a quase 40% no caso dos ônibus). Sua maior eficiência energética está refletida diretamente no PIB, mas seus níveis de emissões quase 70% menores não estão totalmente. Certamente este último aspecto deveria ser levado em conta na avaliação dos efeitos de políticas públicas. Não quero dizer com isso que a política adotada tenha sido correta; apenas estou enfatizando que todos os custos e benefícios devem ser levados em consideração para avaliar se ela foi positiva ou negativa para o bem-estar da sociedade.

Feitas essas considerações, vou tentar avaliar a situação atual do mercado de transporte de cargas rodoviárias, do ponto de vista do binômio oferta vs demanda.

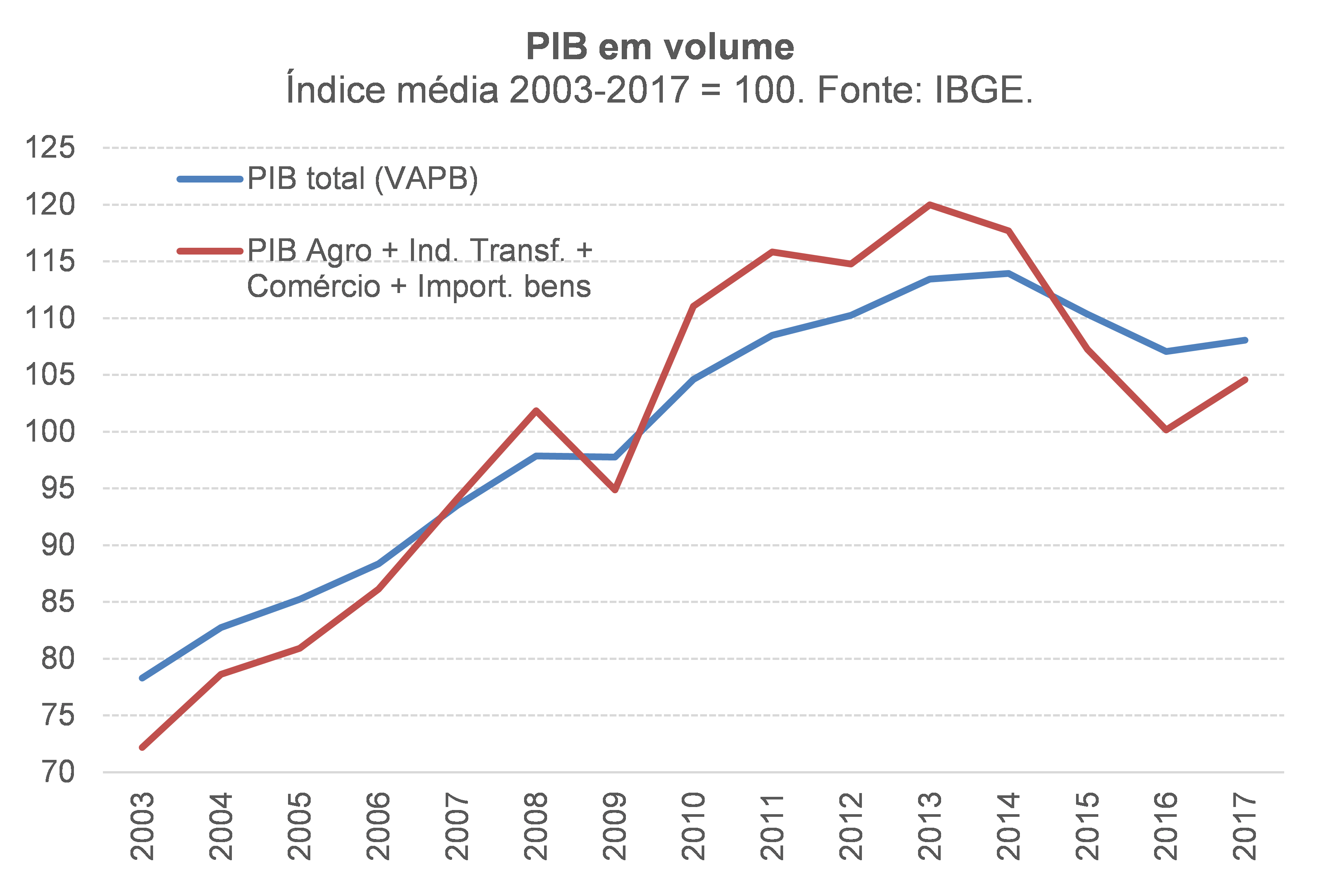

O gráfico a seguir compara a evolução do PIB como um todo (em termos de Valor Adicionado a Preços Básicos, descontando do PIB a preços de mercados os impostos sobre produtos líquidos de subsídios) com o PIB que é mais relevante para o setor de transporte de cargas (ambos em volume).

Para chegar neste segundo, fui buscar nas Tabelas de Recursos e Usos (TRUs), das Contas Nacionais Anuais, informações sobre os maiores demandantes de transporte de cargas. Segundo apurei, a Agropecuária e a Indústria de Transformação (com parte da produção atendendo o mercado local e parte sendo exportada, em ambos os casos), o Comércio (atacadista e varejista) e as Importações de bens[2] respondem por aproximadamente 70% da demanda do transporte de cargas. Deixei de fora a Indústria Extrativa Mineral (quase 9% da demanda de transporte de cargas), que utiliza dutos e navios para a maior parte do transporte de suas cargas (valendo notar que o refino de petróleo está inserido na Indústria de Transformação), além do próprio setor de Transporte, armazenagem e correio (que consome pouco mais de 20% de seus próprios produtos, por também englobar as atividades de armazenagem e correio).

Como pode ser notado, o PIB mais relevante para o transporte de cargas rodoviárias cresceu acima do PIB como um todo durante boa parte do período 2007-14 (+4,2% a.a. vs +3,5% a.a.) e encolheu muito mais ao longo dos últimos anos. Na média de 2017, o PIB total (VAPB) estava 5,2% abaixo de seu nível médio de 2014, ao passo que o PIB mais relevante para o setor de cargas rodoviárias estava 11,2% abaixo (embora este último tenha avançado 4,4% em 2017, contra 1% do PIB total).

Ou seja: se o hiato do produto já está bem negativo na economia como um todo (cerca de -6% em 2017, segundo minhas estimativas), para o setor de transporte ele parece ser ainda maior (por depender menos do setor de serviços, que sofreu menos com a recessão).

Mas, e o lado da oferta?

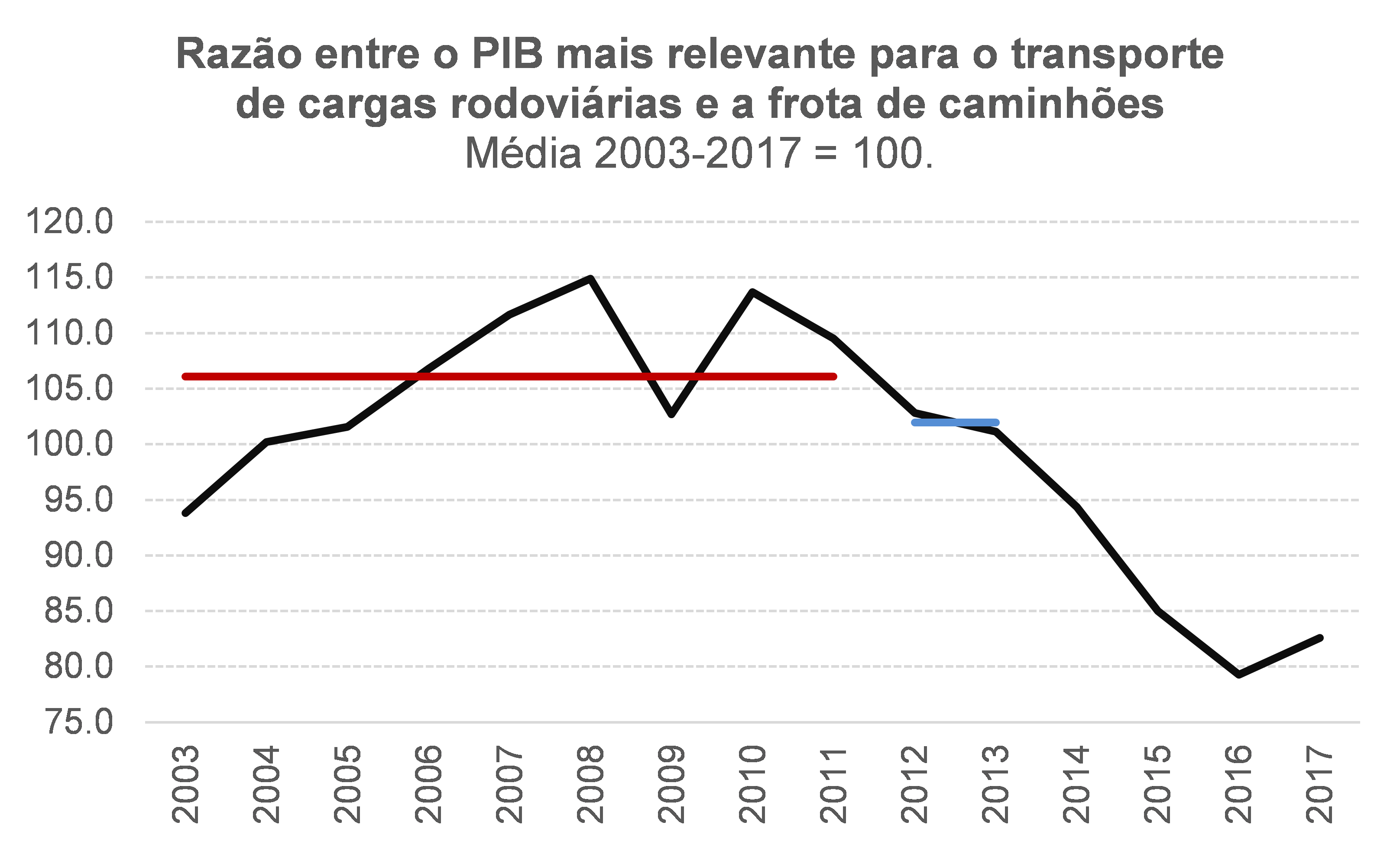

Para tentar avaliar essa questão, construí um índice que reflete a razão entre o PIB em volume mais relevante para o setor de transporte de cargas rodoviárias e a frota total de caminhões. O gráfico abaixo apresenta esse indicador, bem como as médias para os períodos 2003-11 e 2012-13 (ou seja, antes do PSI com juros de 2,5% a.a. nominal e depois desse programa, mas antes da recessão de 2014-16).

Esse indicador de carga média por caminhão foi 3,9% menor em 2012-13 do que em 2003-11, sugerindo que teria ocorrido uma expansão excessiva da frota em termos quantitativos em 2012-13 (muito embora, em termos qualitativos, os caminhões licenciados de 2012 em diante sejam superiores em termos de eficiência e bem-estar, como já apontado antes neste texto).

A análise acima, contudo, ignora que pode ter havido alguma mudança de composição em termos de modais logísticos. A queda da carga média por caminhão pode ter decorrido, ao menos parcialmente, de uma maior utilização de ferrovias e outros modais (como sugere essa reportagem de 2015 no Estado de São Paulo).

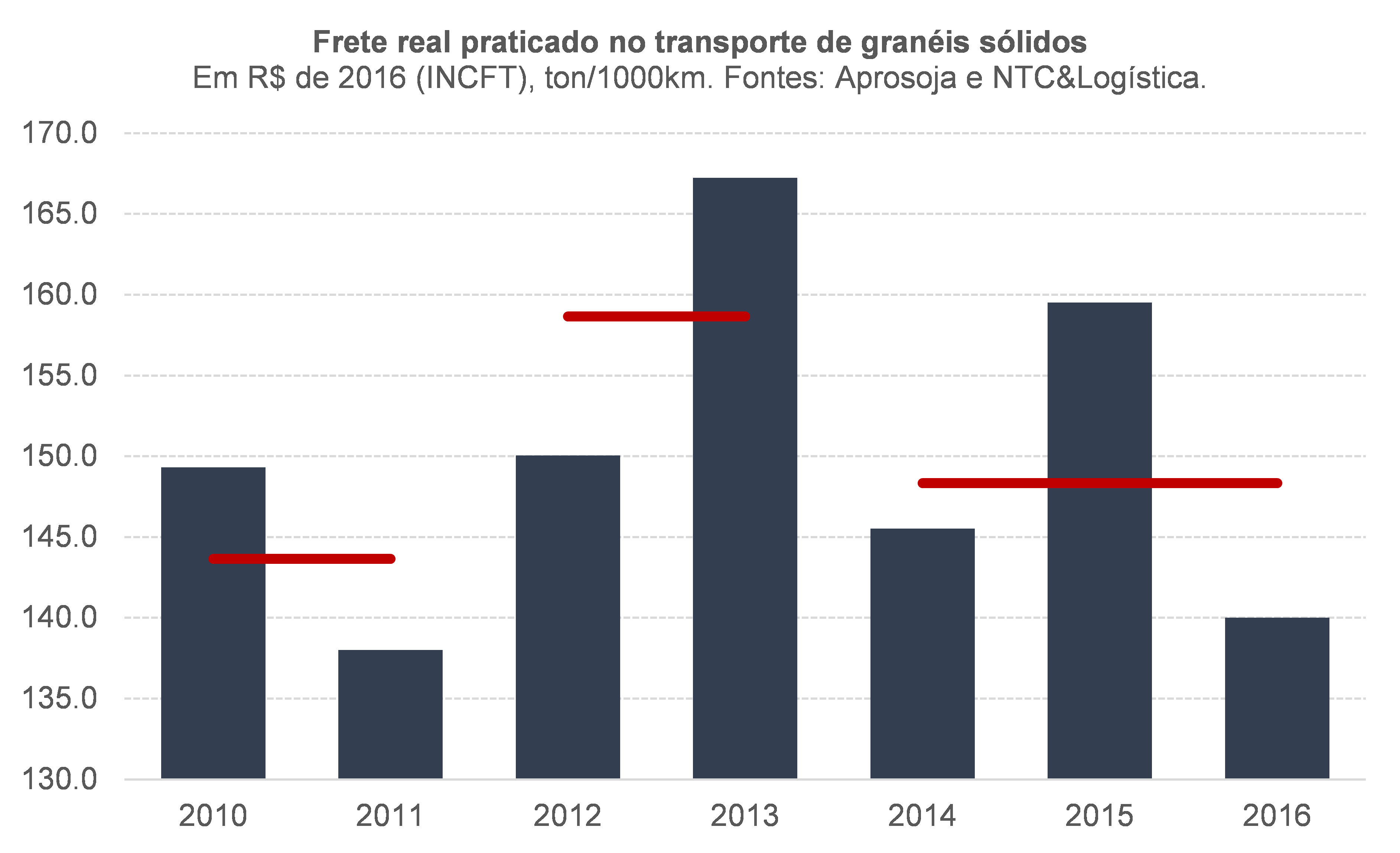

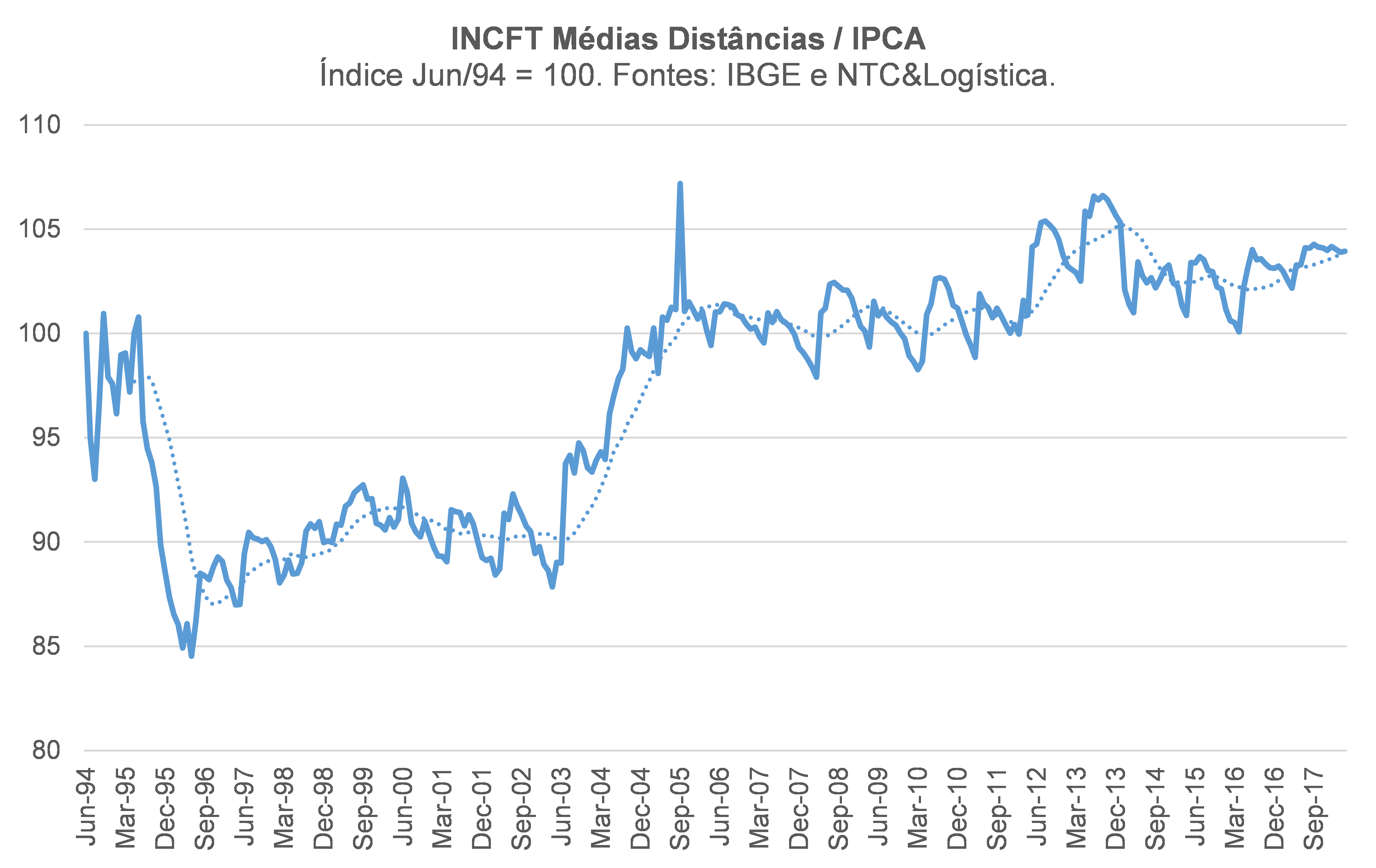

Uma outra abordagem envolveria avaliar o comportamento dos preços dos fretes. Para tanto, busquei algumas informações de preços médios efetivamente praticados. A Esalq-Log possui uma plataforma (Sifreca) que coleta preços de fretes há muitos anos. Contudo, os dados históricos não são públicos. Por outro lado, o Ministério dos Transportes apresentou, no Anuário Estatístico de Transportes 2017, dados de preços de fretes coletados pela Aprosoja referentes ao transporte rodoviário de granéis agrícolas em 27 rotas. O gráfico abaixo apresenta esses dados, já descontada a inflação de custos do setor captada pelo INCTF[3].

É digno de nota o fato de que, mesmo com a forte recessão de 2014-16, o patamar real dos fretes nesse período tenha se mantido em nível semelhante ao observado em 2010-11.

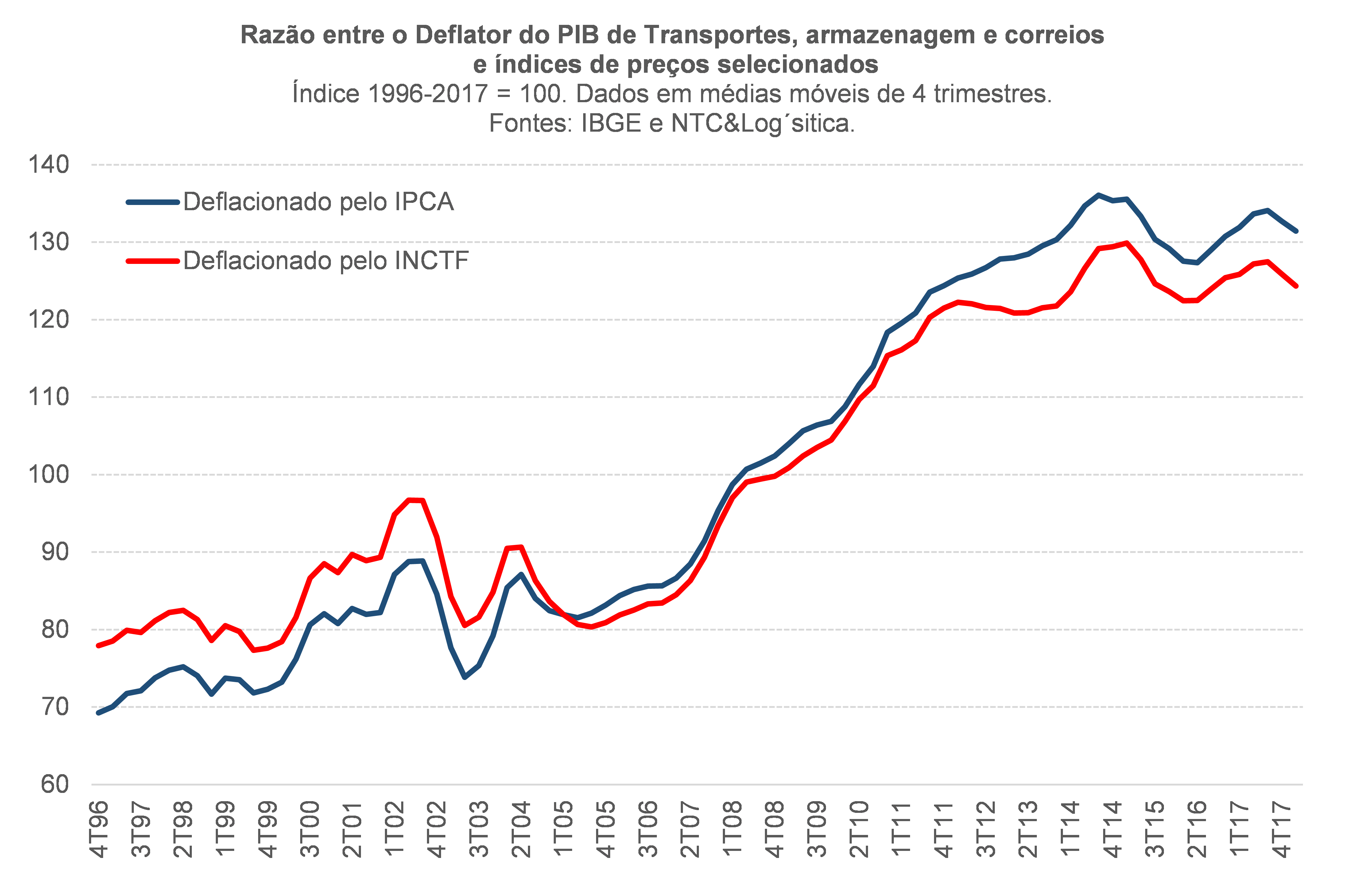

Outra forma de analisar essa questão, ainda que de maneira um pouco mais indireta, é olhando para a evolução do deflator do PIB de Transportes, Armazenagem e Correio[4]. O gráfico abaixo apresenta esse deflator, descontado o IPCA e o INCTF (ou seja, um preço relativo).

Como pode ser notado pela figura acima, o “frete” médio na economia, em termos reais, subiu quase que ininterruptamente entre 2005 e 2014, recuando apenas moderadamente com a recessão.

A análise acima sugere que não parece existir um excesso significativo de oferta de caminhões na economia brasileira. Se assim fosse, os preços reais dos fretes deveriam ter recuado expressivamente, sobretudo entre 2011 e 2014 (já que esse é um mercado bastante competitivo).

Por outro lado, o gráfico abaixo aponta que os custos do setor de transporte de cargas rodoviárias subiram quase 4% acima da inflação medida pelo IPCA entre meados de 2016 e abril deste ano.

Essa alta relevante dos custos reais do setor (que não tem nada a ver com a política de reajustes diários da Petrobras instituída em meados de 2017, a qual apenas seguiu a cotação internacional dos derivados de petróleo ajustada pelo R$/US$), em um contexto de falta de demanda generalizada na economia gerando uma ociosidade bastante elevada da frota, pode ter deflagrado a paralisação da categoria deste ano – que, ademais, aproveitou-se das expressivas capacidades de mobilização e de impacto sobre o cotidiano da população, tendo como pano de fundo uma conjuntura política caracterizada por um governo muito fraco. Esse episódio lembra, em alguma medida, o “ataque especulativo” promovido contra o Orçamento ao longo de 2015, caracterizado especialmente pela elevação de tetos salariais e salários de diversas categorias de funcionários públicos e pela a derrubada do fator previdenciário – sempre com apoio de boa parte do Congresso, tanto da oposição como da situação.

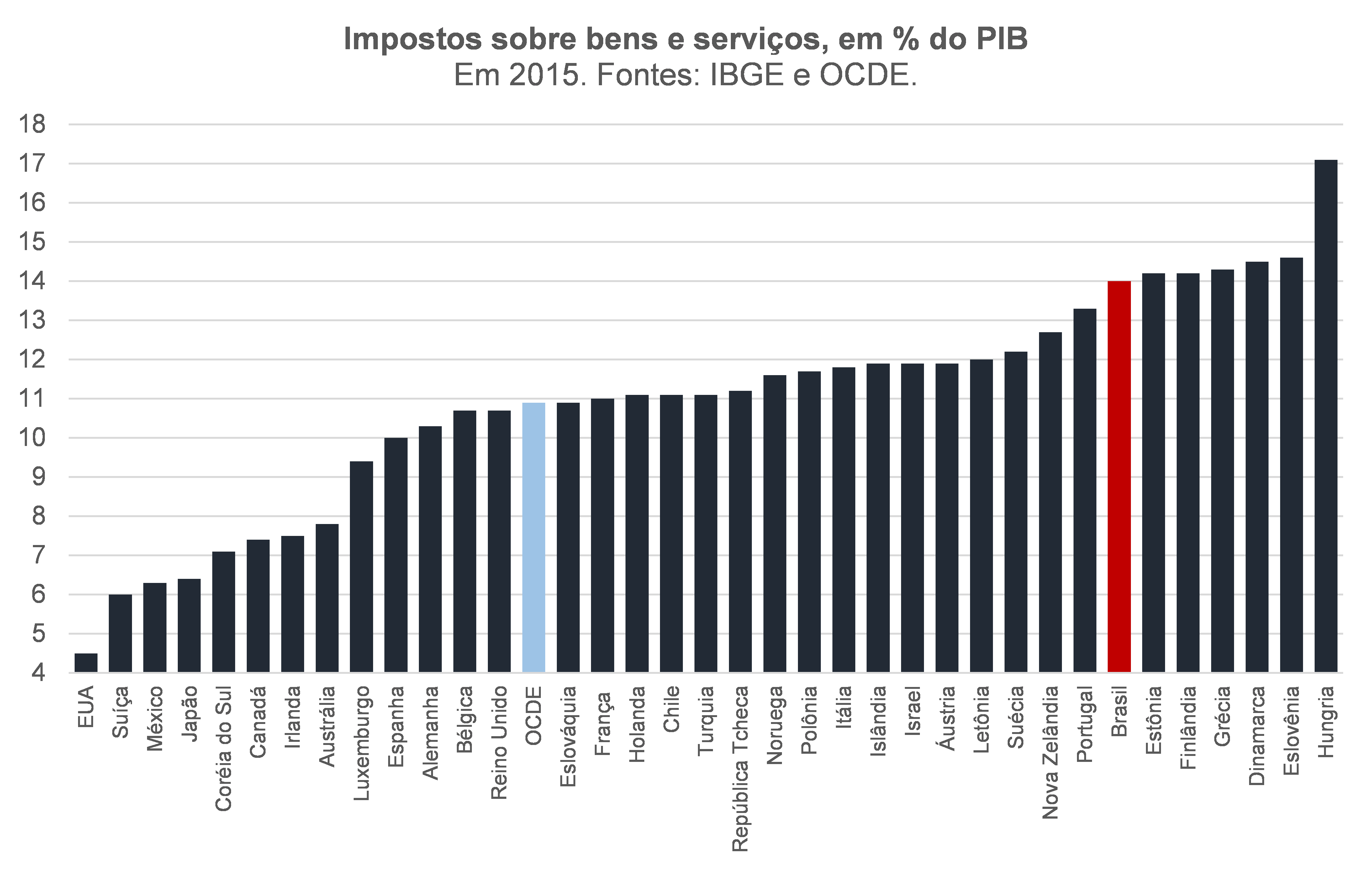

Além disso, o movimento dos caminhoneiros acabou se fortalecendo e se sustentando por um período relativamente prolongado (pouco mais de uma semana) em função de um inesperado apoio de boa parte da população brasileira – suporte esse que parece ecoar uma certa “rebelião tributária” (nas palavras de Eduardo Gianetti), muito provavelmente refletindo o tamanho de nossa carga tributária, em especial aquela que incide sobre os bens e serviços (que é a mais percebida por boa parte da população – inclusive pelo eleitor mediano – e é, por definição, regressiva). Enquanto a carga tributária total brasileira está em cerca de 33% do PIB, ligeiramente abaixo daquela observada na média dos países integrantes da OCDE (em torno de 34%), a carga sobre bens e serviços brasileiros é quase 30% superior àquela da média da OCDE (ver figura abaixo).

Por fim, embora a solução acertada para encerrar a paralisação dos caminhoneiros tenha sido a possível, dada a fraqueza política do governo, não custa lembrar que, além de demandar compensações do ponto de vista das metas fiscais, a solução apresentada tende a ser regressiva do ponto de vista tributário: admitindo que a redução do preço do diesel não será repassada para os preços dos fretes e para os preços dos produtos na economia como um todo[5], ela beneficiará uma classe com rendimentos superiores à média e mediana da população[6], além dos proprietários de veículos a diesel (SUVs mais caros e caminhonetes adquiridas por produtores rurais com desconto de tributos e crédito com taxas subsidiadas, dentre outros). Algo que poderia amenizar ou eventualmente reverter essa piora da progressividade seria o repasse dessa redução de aproximadamente 13% do diesel para as tarifas de transportes públicos – algo que, no entanto, parece ser pouco provável.

Ademais, o barateamento relativo de 13% do diesel em relação à gasolina comum poderá gerar um estímulo adicional à aquisição de veículos leves movidos a diesel (que, não custa lembrar, estão disponíveis no Brasil apenas para alguns modelos mais caros, inacessíveis para boa parte da população brasileira). Embora as novas tecnologias venham reduzindo dramaticamente os níveis de emissões, como já apontado no começo deste texto, ainda assim os veículos a diesel continuam poluindo mais (já levando em consideração a maior emissão por km rodado de alguns gases nocivos ao ambiente e à saúde humana, por um lado, e a maior eficiência energética do diesel, por outro). Não à toa, em vários países já está sendo estipulado um cronograma para o banimento total dos veículos a diesel, em especial nos centros urbanos – movimento que ganhou força após o escândalo do Dieselgate (2015).

O encaminhamento dado pelo governo fará com que a tributação total sobre o diesel, que correspondia a cerca de 27% do preço nas bombas, caia para metade disso, fazendo com que esse combustível de origem fóssil seja menos impactado pela tributação do que o etanol (26%). Totalmente na contramão do debate internacional recente sobre carbon tax, que sugere que o diesel deveria ter uma tributação significativamente maior do que o etanol e mesmo do que a gasolina (que é de 43% hoje, no Brasil).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A nova fase, Proconve-P8 (equivalente ao protocolo Euro VI, em vigor na Europa desde 2014), valerá a partir de 2023. A fase P6, equivalente à Euro IV, foi ignorada, gerando um lapso de 6 anos entre a fase P5 (Euro III) e a P7.

[2] O IBGE somente divulga, no PIB trimestral, as Importações de Bens e Serviços Não Fatores. Os Serviços respondem por cerca de 20% das importações totais, com boa parte deles refletindo serviços ligados ao turismo e a fretes marítimos. Eu utilizei o Monitor do PIB do IBRE/FGV para obter os índices de volume somente das importações de bens e as Contas Nacionais Anuais para obter o valor nominal (que dá o peso no PIB mais relevante para as cargas) desse componente.

[3] Os dados foram apresentados no relatório do Ministério dos Transportes em valores constantes a partir do IGP-DI/FGV. Eu acrescentei a inflação média anual do IGP-DI a esses dados, descontando em seguida o INCTF (Índice Nacional de Custos de Transporte de Carga Fracionada), para distâncias médias (800km). Esse índice combina itens do IPCA e dos IGPs, considerados como proxies dos custos com salários, despesas administrativas e de terminais, seguros, manutenção, combustíveis, dentre outros.

[4] Segundo as Contas Nacionais Anuais de 2015, o transporte de cargas respondeu por cerca de 68% da produção desse setor, com outros 24% advindo do transporte de passageiros e 4% dos correios (somando quase 97% do total com esses três segmentos).

[5] Segundo as Contas Nacionais Anuais, a margem de transporte correspondeu a 1,3% do valor total da oferta total de bens a preços de consumidor em 2015.

[6] Segundo dados da PNAD Contínua (IBGE), o rendimento médio habitual no transporte rodoviário de cargas para empregados no setor privado com carteira assinada foi de R$ 2.105 no primeiro trimestre de 2018, passando a R$ 2.332,00 no caso dos trabalhadores no mesmo setor que são conta-própria e para R$ 5.739,00 no caso dos empregadores. O rendimento médio habitual na economia brasileira como um todo (todos os setores e tipos de vínculo) no mesmo período foi de R$ 2.169,00, ao passo que o rendimento mediano foi R$ 1.300,00.

Comentários

Deixar Comentário