Hiato do produto, PTF e produtividade do trabalho e do capital, do PIB, da indústria e dos serviços – 1982/2020

INTRODUÇÃO

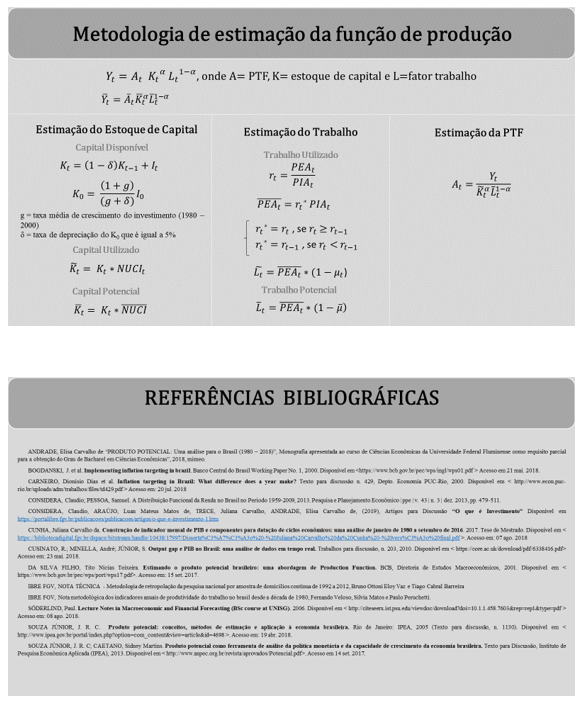

- Em primeiro lugar cabe um esclarecimento metodológico: todas as séries são derivadas da estimativa da função de produção, conforme o apêndice metodológico. Obtidos os indicadores das variáveis eles são transformados em índices tendo o ano de 1983=100 como base. Nesse processo perdem-se 2 anos da série que se inicia em 1980. As relações entre esses índices produzem diversos indicadores para a produtividade do trabalho, do capital e da relação capital/produto, que estão nos eixos dos gráficos;

Resumo de alguns resultados:

- O hiato do PIB aumenta substancialmente seu valor negativo para 14,4% no segundo trimestre de 2020, junto com a indústria (-15%) e os serviços (-13,1%);

- A produtividade total dos fatores (PTF) da economia se mantém estagnada na década até 1980 até o terceiro trimestre de 1988, cai até o quarto trimestre de 1991 e cresce até o segundo trimestre de 2011, cai, volta a subir e volta a cair;

- A PTF da indústria fica relativamente estagnada até o terceiro trimestre de 2008, cai até o quarto trimestre de 2015 e volta a subir até o presente. A PTF dos serviços cai continuamente desde 1998 até o fim da recessão em 2016;

- A produtividade do trabalho do total da economia cresce durante a década de 1980, cai até o segundo trimestre de 1993 e segue oscilando crescendo e caindo, e cresce do segundo trimestre de 2009 até o início da recessão em 2014 e, cai daí em diante. Ela está correlacionada com a intensidade de capital;

- A produtividade do trabalho na indústria cai desde o início da série em 1998, cresce a partir do quarto trimestre de 2005, cresce continuamente até o início da recessão em 2014 e decresce continuamente a partir do primeiro trimestre de 2017;

- A produtividade do trabalho dos serviços se mantém estagnada desde o início da série e começa a crescer a partir do primeiro trimestre de 2006 até o primeiro trimestre de 2014 e segue declinante desde então.

- O HIATO DO PIB

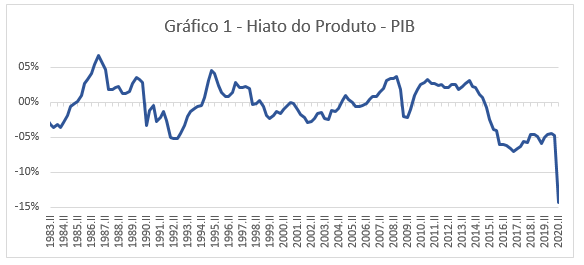

O hiato do produto alcançou resultado recorde no segundo trimestre do ano: atingiu -14,4%, conforme o Gráfico 1. Essa estimação final foi possível de ser feita a partir da divulgação do PIB pelo IBGE, em 01/09/2020.

Fonte: IBGE, PIB trimestral e CUNHA (2017), elaboração dos autores.

O hiato do produto não teve, ao longo da série aqui disponibilizada, resultado tão negativo como o deste trimestre em que a pandemia teve seu efeito pleno sobre a economia brasileira. Resultados ruins anteriores foram de no máximo -7% no primeiro trimestre de 2017 e, recentemente, foram observados vários resultados em torno de -5,5% evidenciando a brutal recessão que impactou a economia de março de 2014 a dezembro de 2016. No período anterior, de 2005 até a recessão de 2014-16, o hiato do produto evoluiu sempre no terreno positivo à exceção de 2009 com o impacto da crise financeira internacional, tendo sido acompanhado de taxas elevadas de inflação, sempre acima das metas.

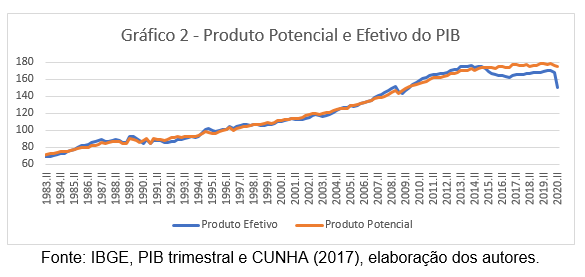

O hiato do produto é o resultado da diferença entre o produto potencial e o produto efetivo (neste caso, o PIB) da economia, ou seja, representa a capacidade produtiva da economia e o que foi efetivamente realizado. Neste texto mensura-se o hiato pelo método da função de produção, trimestralmente, com uma série que se inicia em 1980. O Gráfico 2 abaixo, ilustra essas duas medidas chamando a atenção para a evolução de cada um dos produtos, embora eles progridam de forma bastante semelhante.

Até o 1º trimestre de 2015, tanto o produto efetivo quanto o potencial seguiram seus cursos de forma aproximada. A partir daí houve um distanciamento maior em nível entre as séries, mas seguiam a mesma tendência. No quarto trimestre de 2019 o produto potencial estava 79% acima do que era no início da série e o produto efetivo apenas 71%. Com a chegada da pandemia a partir do primeiro trimestre de 2020 evidenciou-se uma quebra da tendência similar anteriormente observada entre as séries.

PRODUTO POTENCIAL DO PIB

Verifica-se, no Gráfico 2, acima, que o produto potencial tem 4 fases claramente identificáveis:

1982Q3 a 2003Q1, com crescimento médio de 0,60% por trimestre;

2003Q1-2013Q2, com crescimento médio de 1,01% por trimestre; crescimento acelerado

2013Q2-2017Q1, com crescimento médio de 0,23% por trimestre;

2017Q1-2020Q2, com queda média de -0,07% por trimestre, uma estagnação.

PRODUTO EFETIVO DO PIB

O produto efetivo tem seis fases:

Fase 1: 1982Q3 a 1992Q1, com crescimento médio de 0,43% por trimestre;

Fase 2: 1992Q1-2003Q2, com crescimento médio de 0,70% por trimestre; crescimento forte

Fase 3: 2003Q2-2014Q1, com crescimento médio de 0,97% por trimestre; crescimento forte

Fase 4: 2014Q1-2016Q4, período da recessão com queda média de -0,75% por trimestre;

Fase 5: 2016Q4-2019Q4, com crescimento de 0,41% por trimestre,

Fase 6: 2020Q1-2020Q2, início da fase 6 com forte recessão (queda média de -6,1% por trimestre), marcada pela pandemia.

PRODUTIVIDADE TOTAL DOS FATORES (PTF) DO PIB

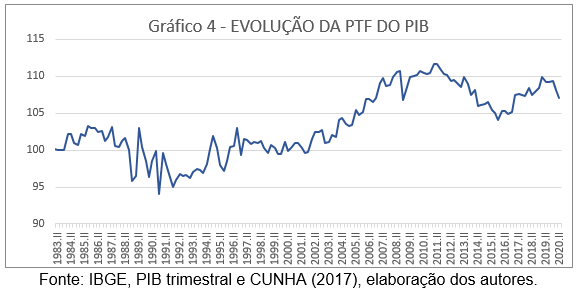

A produtividade total dos fatores (PTF), conforme ilustrada no Gráfico 3, cresceu 0,2% por trimestre ao longo de quase todo o período aqui estudado. Podem ser destacadas sete fases de sua evolução. Um interregno notável desse crescimento é a fase 6, referente ao período 2011Q3-2015Q4, quando a PTF desabou em média 0,37% por trimestre, período esse marcado pela recessão.

1982Q3-1988Q3, com recuo médio de -0,21% por trimestre;

1988Q3-1991Q4, com recuo médio de -0,38% por trimestre e muita volatilidade, estagnada

1991Q4-1996Q4, com crescimento médio de 0,27% por trimestre;

1996Q4-2001Q3, com crescimento médio de 0,01% por trimestre, uma estagnação;

2001Q3-2011Q3, com crescimento médio de 0,27% por trimestre com interrupção curta em 2008-2009;

2011Q3-2015Q4, com recuo médio de -0,37% por trimestre;

2015Q4-2020Q2, com crescimento médio de 0,16% por trimestre.

CONTABILIDADE DO CRESCIMENTO DO PIB

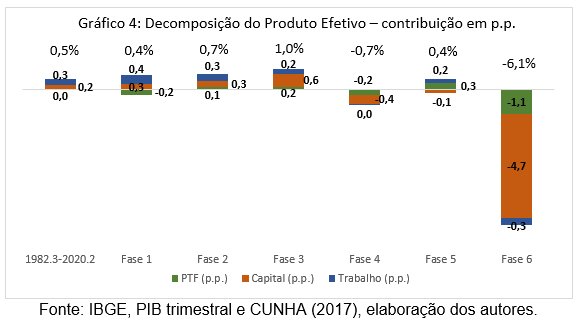

As estimativas aqui apresentadas no Gráfico 4 possibilitam que se calcule a contribuição de cada fator às seis fases de evolução do PIB brasileiro efetivo e para uma para o período histórico completo, conforme definido anteriormente

Na primeira coluna, com a série histórica desde 1982Q3 até 2020Q2, é possível notar que a média trimestral de crescimento do produto efetivo foi 0,5%, com maior contribuição do insumo trabalho (0,3 p.p.), contribuição de 0,2 p.p. do capital e contribuição nula da PTF. Na primeira fase (1982Q3 a 1992Q1) observa-se o mesmo padrão de composição que foi observado no período histórico: maior contribuição do fator trabalho, seguido da PTF. A segunda fase (1992Q1-2003Q2) observa-se um crescimento médio elevado de 0,7% por trimestre com contribuição positiva de todos os fatores e da PTF. A terceira fase (2003Q2-2014Q1) que teve crescimento de 1% médios ao trimestre foi a mais próspera, com contribuição maior do fator capital (0,6 p.p.) e iguais contribuições do fator trabalho e da PTF (0,2 p.p.). A quarta fase (2014Q1-2016Q4), a do período recessivo, contou com contribuição negativas dos insumos capital (-0,4 p.p.) e da PTF (-0,2 p.p.) e contribuição nula do trabalho. Na quinta fase (2016Q4-2019Q4), observa-se o fôlego não duradouro de crescimento médio de 0,4% por trimestre, que contou com contribuição positiva do fator trabalho e PTF. A sexta fase (2020Q1-2020Q2) apresenta recessão média de -6,1% no trimestre, com contribuições dos insumos mais negativas do que em todas as fases anteriores ( -1,1 p.p. da PTF, -4,7 p.p do capital e -0,3 p.p. do trabalho).

A PRODUTIVIDADE DO TRABALHO E DO CAPITAL DO TOTAL DA ECONOMIA

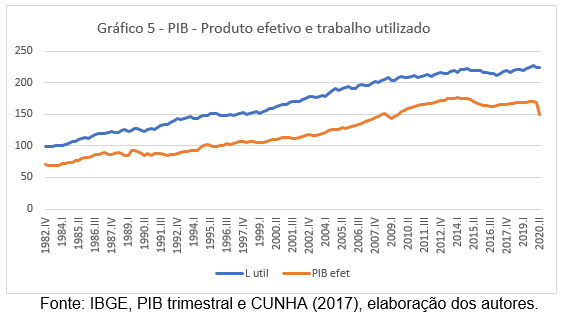

A produtividade do trabalho do total da economia caiu nos primeiros anos da década de 1980 até o quarto trimestre de 1983; daí em diante cresceu até o segundo trimestre de 1987, ficou estagnada até o terceiro trimestre de 1989 e caiu até o quarto trimestre de 1992. A partir desse momento, cresceu e permanece no patamar do índice 0,7 até o 1º trimestre de 2009, quando há crescimento para o novo patamar em torno de índice 0,8 até o quarto trimestre de 2019. Com estes resultados a produtividade do trabalho cresceu apenas 1,6% em relação ao início da série no 3º trimestre de 1982. Em 2020, devido à forte queda do produto, ela sofre duas quedas e no segundo trimestre seu índice é 0,67.

É importante notar que, como ilustrado no Gráfico 5, a produtividade do trabalho, que é o resultado da divisão do produto efetivo pelo trabalho utilizado caiu nos dois últimos trimestres devido a uma queda acentuada do produto enquanto o trabalho caiu menos acentuadamente. E isso é normal: os empresários reduzem a produção e só irão dispensar trabalhadores posteriormente e não em movimentos simultâneos.

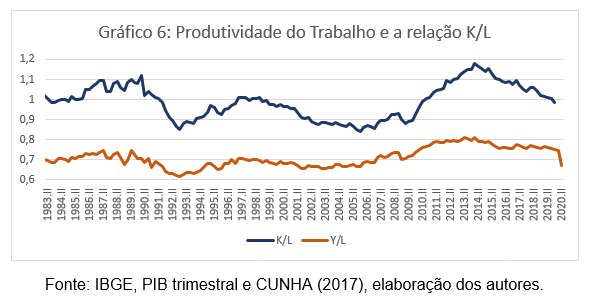

Observa-se no Gráfico 6 que a produtividade do trabalho tem forte correlação (0,78) com a intensidade de capital por unidade de trabalho, como esperado teoricamente.

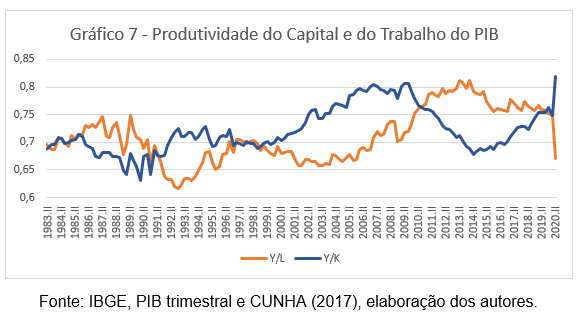

A produtividade do capital, ilustrada no Gráfico 7, tem comportamento diverso do da produtividade de trabalho; sua produtividade ao final de 2019 foi 6,6% superior ao do início da década e em 2020, mas devido a brutal queda do PIB, ela aumenta fortemente.

- O HIATO DA INDÚSTRIA

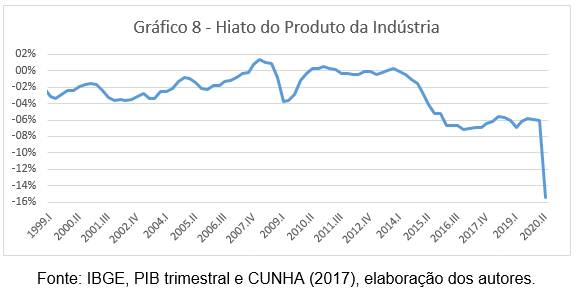

A atividade industrial, compreende as atividades de: (i) indústrias extrativas, (ii) indústrias de transformação, (iii) eletricidade e gás, água, esgoto, atividades de gestão de resíduos e, (iv) construção. Seu hiato do produto se ampliou fortemente para -15,4% no segundo trimestre do corrente ano sob o impacto da pandemia, conforme ilustrado o Gráfico 7.

Chama a atenção que ao longo dos pouco mais de vinte anos de mensuração do hiato, ilustrada no Gráfico 8 raramente ele esteve no campo positivo e a partir de 2014 seu valor negativo se ampliou fortemente e desde o segundo trimestre de 2015 até o ultimo trimestre de 2019 apresenta um hiato médio de -6,2%, enquanto que o hiato do PIB foi de -5,3% no mesmo período

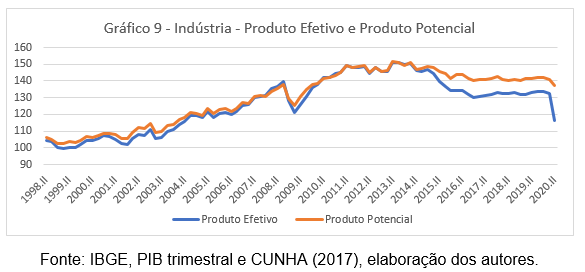

O Gráfico 9 ilustra a evolução dos produtos efetivos e potencial da indústria. Até março de 2014, início do período recessivo datado pelo CODACE[1], ambos os produtos são cerca de 50% superior ao do início da série. A partir desta data ambos os produtos declinam fortemente, embora o produto efetivo decline mais e ambos fiquem estagnados a partir do quarto trimestre de 2016, até o quarto trimestre de 2019. Nesse período, o produto potencial fica estagnado 40% acima do ponto inicial da série, e o efetivo a 30%, produzindo o hiato acima ilustrado.

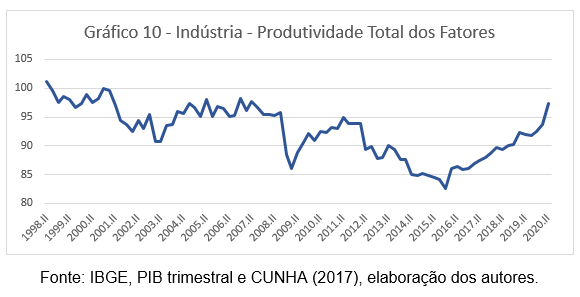

A PTF da Indústria, ilustrada no Gráfico 10, tem um claro declínio desde o início da série até o quarto trimestre de 2015, com alguns pequenos momentos de fôlego em que apresentaram melhora. A PTF da indústria chegou a ser, no quarto trimestre de 2015, 18,8% inferior ao início da série quando inicia um período de recuperação. No quarto trimestre de 2019 era 9,1% inferior ao início da série e, surpreendentemente, cresce nos dois últimos trimestres com pandemia. Isto ocorreu devido a um forte aumento da produtividade do capital como se verá adiante.

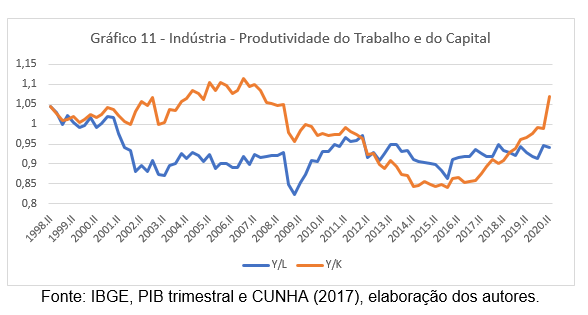

A produtividade do trabalho, ilustrada no Gráfico 11, cai desde o primeiro trimestre de 1998 até o segundo trimestre de 2003 (índice 0,87), sobe e fica estagnada entre os índices 0,9 e 0,95, com altos e baixos. Sua correlação com a intensidade de capital é de 0,37. Essa intensidade de capital cai até o primeiro trimestre de 2007, cresce por dez anos até o primeiro trimestre de 2017 e volta a declinar fortemente até o presente.

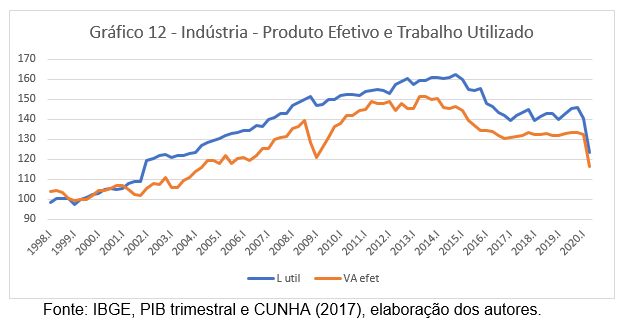

É importante notar que, como ilustrado no Gráfico 12 abaixo, a produtividade do trabalho, que é o resultado da divisão do produto efetivo pelo trabalho utilizado caiu nos dois últimos trimestre devido a uma queda acentuada do produto enquanto o trabalho caiu menos acentuadamente. E isso é normal: os empresários reduzem a produção e só irão dispensar trabalhadores posteriormente e não em movimentos simultâneos.

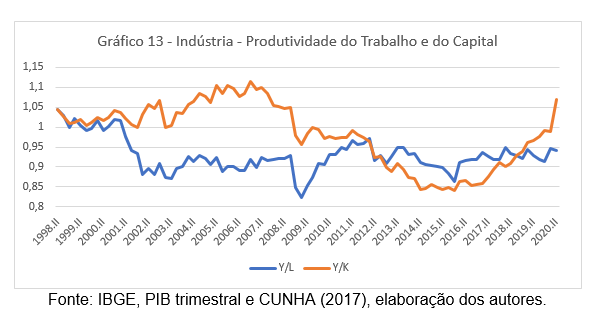

A produtividade do capital tem comportamento bem diferente da produtividade do trabalho, como pode ser visto no Gráfico 13. Ela se mantem relativamente estável no início da série até o primeiro trimestre de 2003, cresce até o quarto trimestre de 2006 e passa a cair fortemente até o quarto trimestre de 2015 seu ponto mais baixo e volta a crescer até o presente.

- O HIATO DOS SERVIÇOS

A atividade de serviços considerada para cálculo do seu hiato é composta pelas atividades de: (i) comércio, (ii) transporte, armazenagem e correio, (iii) informação e comunicação e (iv) outras atividades de serviços; ou seja trata-se de serviços privados não-financeiros, já que não estão presentes a administração pública, a intermediação financeira, nem a atividade imobiliária para a qual há forte parcela de imputação de aluguel.

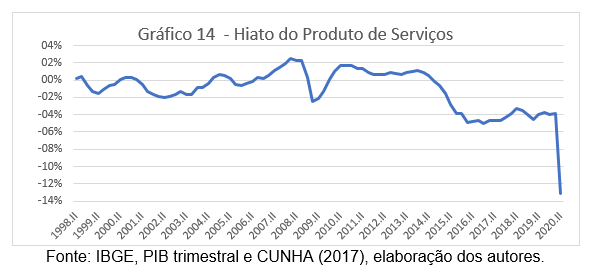

O hiato do produto desta atividade, ilustrado no Gráfico 14, foi de -13,1 no segundo trimestre do ano corrente, inferior ao da indústria, reduzindo o hiato do total da economia. A série de hiato da atividade de serviços e do PIB são altamente correlacionadas, o que é explicável pelo fato de os Serviços participarem com pouco mais de 60% do PIB. O hiato dos serviços, ao longo da série iniciada em 1998, se alterna entre valores negativos e positivos antes da crise de 2008-09, fica positivo do quarto trimestre de 2009 até o terceiro trimestre de 2014; daí em diante o hiato fica negativo em torno de -4%, despencando com os efeitos do isolamento social acarretado pela pandemia.

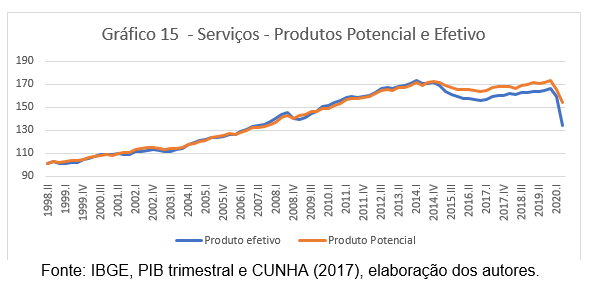

O Gráfico 15 apresenta a série do produto efetivo e potencial. Ele salienta que há cinco anos as séries se distanciaram e agora essa distância se aprofundou.

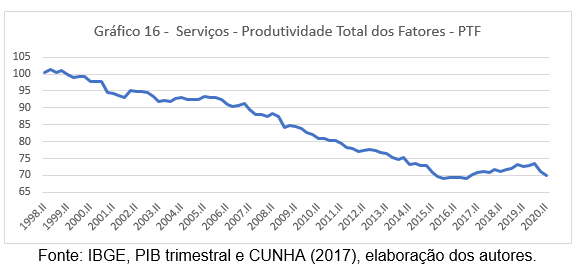

A PTF do setor de Serviços, ilustrada no Gráfico 16, declinou desde o início da série. Quando este declínio se reverteu, no quarto trimestre de 2016, seu valor era apenas 70% do seu valor inicial no primeiro trimestre de 1998. De 2016 até o quarto trimestre de 2019 seu valor cresce apenas 6,2%. Com a pandemia, nos dois trimestres de 2020, voltou a apresentar trajetória declinante.

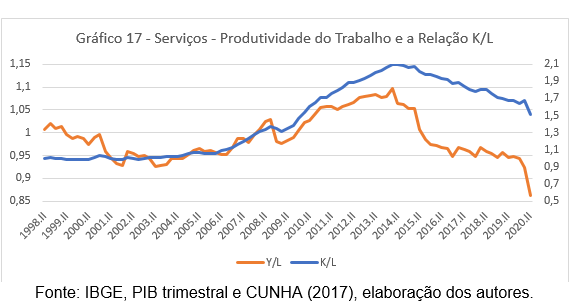

A produtividade do trabalho, ilustrada no Gráfico 17, cai desde o primeiro trimestre de 1998 até o segundo trimestre de 2003 (índice 0,92), sobe a partir daí continuamente com a maior injeção de capital, até o primeiro trimestre de 2014, início da recessão. A partir de então ela declina, não se recuperando desde quando foi atingida pela recessão. A intensidade de capital mantém-se estável do início da série até o quarto trimestre de 2004 e sobe daí em diante até o primeiro trimestre de 2014, início da recessão. Daí em diante cai até o presente. Sua correlação com a intensidade de capital é de 0,52.

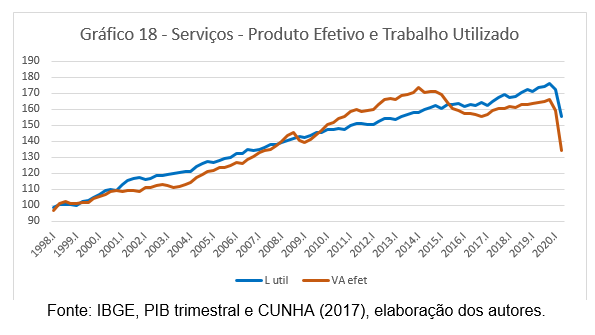

Essa queda da produtividade do trabalho do setor de serviços é o resultado de uma queda bem mais acentuada do produto efetivo do que a queda do emprego com decisões empresariais de suspender a produção sem a simultânea dispensa de seus empregados, conforme ilustrado no Gráfico 18.

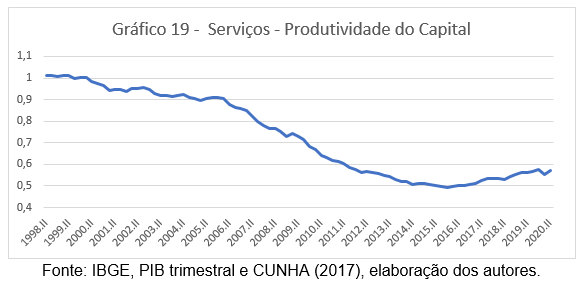

A produtividade do capital, ilustrada no Gráfico 19, tanto quanto a PTF, cai durante todo o período desde 1998 até o quarto trimestre de 2015 e inicia uma tímida recuperação daí em diante.

APÊNDICE

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário