Indústria de transformação: a maior queda da história

Em abril, mês em que a paralisação das unidades produtivas se intensificou, a indústria brasileira medida pela PIM-PF teve o pior desempenho de toda a série histórica. A queda foi de -18,8%[1] para o total da indústria e de -23% para a transformação, marcando assim o pior desempenho do setor desde o início da série histórica. Em maio de 2018, mês em que ocorreu a greve dos caminhoneiros, a indústria de transformação teve seu pior resultado até então, e mesmo assim a queda foi de aproximadamente metade do resultado atual (-11,8%), evidenciando a gravidade da presente situação.

Não era surpresa que a indústria sofreria os efeitos da crise provocada pela pandemia do novo coronavírus, pois indicadores antecedentes da transformação, tais como a produção total de veículos da Anfavea (com queda interanual de quase 100%) e o fluxo de veículos pesados nas rodovias (com queda interanual de -20,5%) já mostravam que abril apresentaria um dos piores resultados já registrados. Ainda assim, boa parte do mercado esperava que o desastre da indústria fosse maior do que o efetivo, o que em parte pode ter sido causado pela surpresa vinda pelo lado da indústria extrativa, que cresceu 10,2%[2] sobre uma base consideravelmente negativa observada no ano anterior, por conta do desastre em Brumadinho.

Em termos de indústria de transformação, 22 das 25 atividades apresentaram queda na margem no mês de abril, e dessas, 16 caíram mais de 20%, sendo as atividades relacionadas à fabricação de veículos as mais afetadas negativamente, ao passo que as atividades relacionadas aos produtos farmacêuticos, produtos de limpeza e produtos alimentícios foram as únicas que apresentaram desempenho positivo, indicando mudanças no padrão de consumo durante este período de pandemia e isolamento social.

O resultado de abril levanta muitas questões quanto ao futuro da indústria nacional, visto que houve paralisação de muitas atividades importantes para o setor. As medidas visando reduzir o número de infectados pela covid-19 fizeram com que a produção fosse diminuída por conta da contração (e em alguns casos paralisação) da jornada de trabalho.

Ainda assim, ao observarmos os indicadores já disponíveis para maio, que apresentam melhora relativamente a abril, nossa expectativa é de que, na margem, o desempenho da indústria seja positivo, apesar de apresentar queda significativa na base interanual.

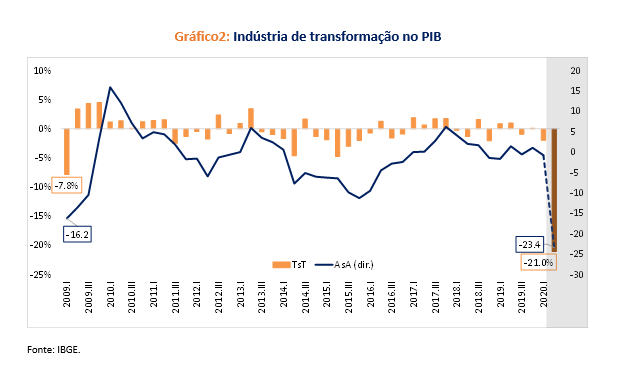

No que diz respeito à transformação no PIB, esperamos um segundo trimestre expressivamente negativo, tanto na base de comparação interanual, para qual projetamos -23,4% de queda quanto na margem[3], cuja queda esperada é de -21%. A indústria de transformação, possivelmente, terá o pior resultado de toda a série histórica, iniciada no primeiro trimestre de 1996. Ou seja, será a maior queda do setor em mais de 20 anos.

Apesar da incerteza e de este ser o período mais difícil já enfrentado, pois une as questões pré pandemia (a indústria de transformação vem lutando para se manter em trajetória ascendente desde 2015, ano em que sofreu os efeitos da crise) e pós pandemia (questões quanto à reabertura das unidades de produção), acreditamos que, a partir do terceiro trimestre deste ano, a indústria terá retomado, em alguma medida, boa parte das atividades. Contudo, unir essa retomada à contenção do avanço no número de casos da covid-19 não será uma tarefa simples. Será necessário cautela à medida que caminhamos para o novo normal.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário