O enigma do deflator do PIB: inflação ou crescimento subestimado? (Parte II)

Nesta segunda parte (aqui a primeira), irei tecer alguns comentários mais específicos aos dois primeiros posts de Cláudio e Juliana (aqui e aqui), que avaliaram dois produtos, automóveis e diesel, para então rejeitar minhas colocações sobre o que estaria por detrás do enigma do deflator do PIB brasileiro.

Antes de aprofundar um pouco mais a discussão para um desses produtos (automóveis), é importante destacar que o que eles apontaram nos dois textos supracitados foi basicamente o fato de que conseguiram reproduzir razoavelmente bem o deflator do PIB oficial estimado pelo IBGE e também o PIB nominal, em R$ correntes. Ou seja: usando várias fontes de dados, eles demonstraram que os deflatores oficiais daqueles produtos (automóvel e diesel) nas Contas Nacionais Anuais não surgem “out of a clear blue sky”.

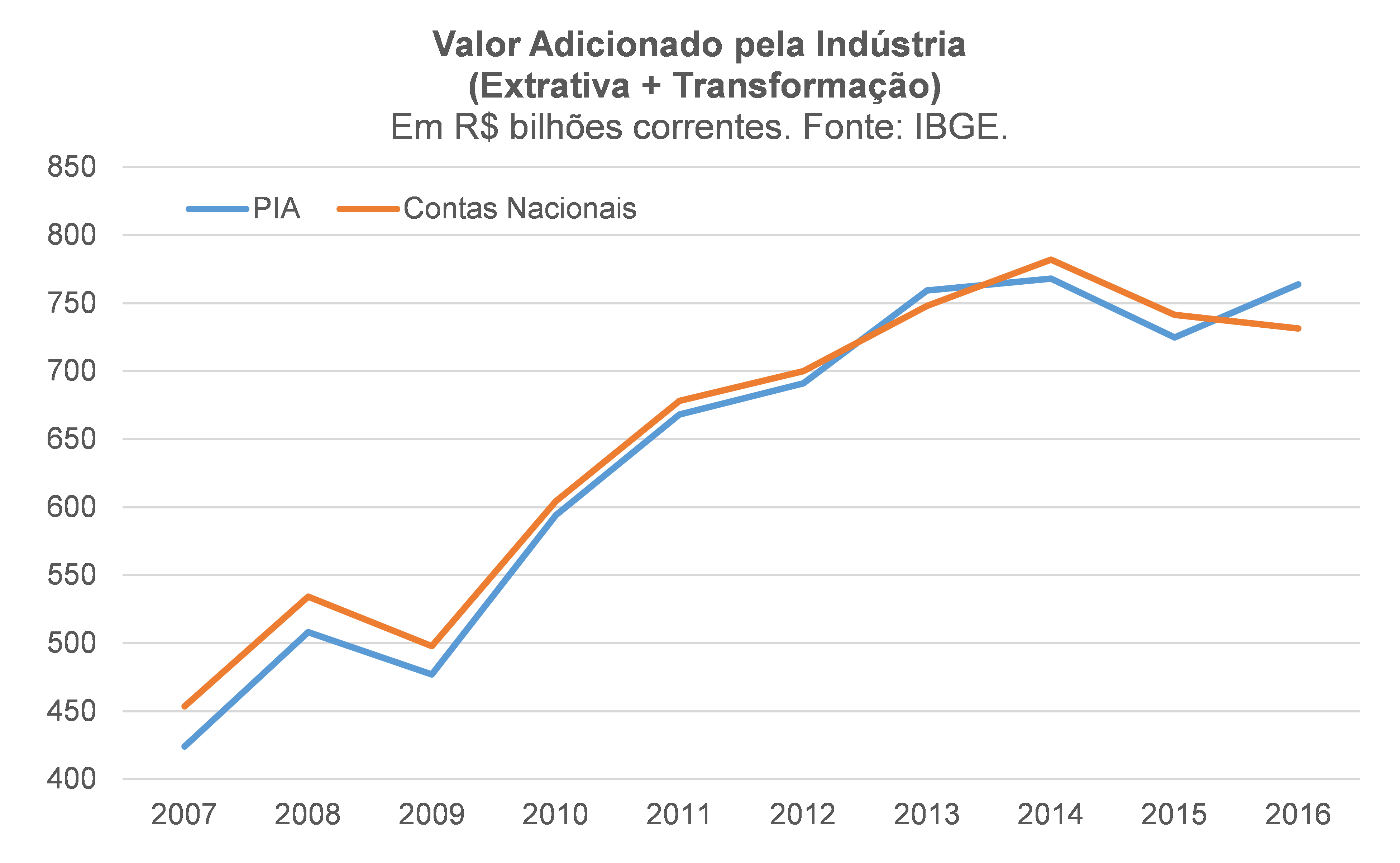

Isso eu também já havia constatado há algum tempo, sobretudo no caso do PIB da Indústria (segmento no qual estão inseridos os automóveis e o diesel e que concentra as maiores divergências de inflações entre IPCA e IPC-DI, de um lado, e os deflatores das Contas Nacionais, do outro – como mostrei na Parte I). O gráfico abaixo aponta que o PIB nominal oficial, em R$ correntes, da Indústria (Extrativa Mineral + Transformação), respeita razoavelmente bem, em sua versão definitiva, a envoltória dada pelo Valor Adicionado apontado pelas PIA (Pesquisa Industrial Anual, também do IBGE). Os valores deveriam ser iguais, mas divergências podem existir por conta de diferentes classificações de setores entre a PIA e as Contas Nacionais, dentre outros fatores.

Portanto, reforçando algo que talvez não tenha ficado claro para muitos leitores em meus posts anteriores sobre esse assunto: não estou questionando o PIB nominal (isto é, o valor em R$ correntes) estimado pelo IBGE. Ou seja, mesmo que eu esteja correto em minha hipótese sobre o enigma do deflator (PIB em volume subestimado, uma vez que o deflator parece superestimado), na prática nada muda em termos da relação dívida/PIB e de outras razões referenciadas no PIB nominal em R$ correntes.

O que eu questiono, no entanto, é justamente a maneira pela qual o IBGE, nas Contas Nacionais, realiza a clivagem da variação nominal embutida na figura acima em seus dois subcomponentes, preço e volume. Ou seja: em minha avaliação, o deflator oficial estimado parece não refletir corretamente o que um verdadeiro deflator do PIB deveria representar.

Após quase três anos estudando a fundo essa questão, cheguei à conclusão de que, para vários setores/produtos (que responderam por cerca de 30% do PIB na média 1996-2017), o IBGE estima o deflator de forma implícita na versão definitiva do PIB, dividindo o valor nominal dado pelas pesquisas estruturais (linha azul na figura acima, no caso da Indústria) pelo índice de volume da estimativa preliminar. Ou seja: o deflator é estimado implicitamente (por “resíduo”), quando a recomendação internacional (ver, por exemplo, o Handbook of volume and price measures in national accounts do Eurostat) é que o índice de volume seja estimado implicitamente, pela divisão do valor nominal por um índice de preços apropriado.

Caso o índice de volume da estimativa preliminar fosse razoavelmente bem estimado, na prática não faria tanta diferença adotar um ou outro critério (deflator ou volume obtidos por “resíduo”, implicitamente). O problema é que, como já argumentei antes, para vários setores – sobretudo nos bens industriais – o indicador de volume da estimativa preliminar do PIB na verdade capta apenas uma das três dimensões do volume, que é a Quantidade física (praticamente ignorando as outras duas, que são a Qualidade média/mix e a Qualidade individual – ver exemplo que apontei ao final da Parte I para deixar isso mais claro). Isso acontece porque a estimativa preliminar do volume dos produtos industriais é construída por meio das informações de uma pesquisa conjuntural (a PIM-PF) que capta apenas quantidades físicas e com uma desagregação que, embora elevada, ainda é insuficiente para os propósitos das Contas Nacionais (em que, por exemplo, dois veículos de um mesmo modelo e motorização, um com opcionais e outro sem, deveriam ser tratados como produtos diferentes).

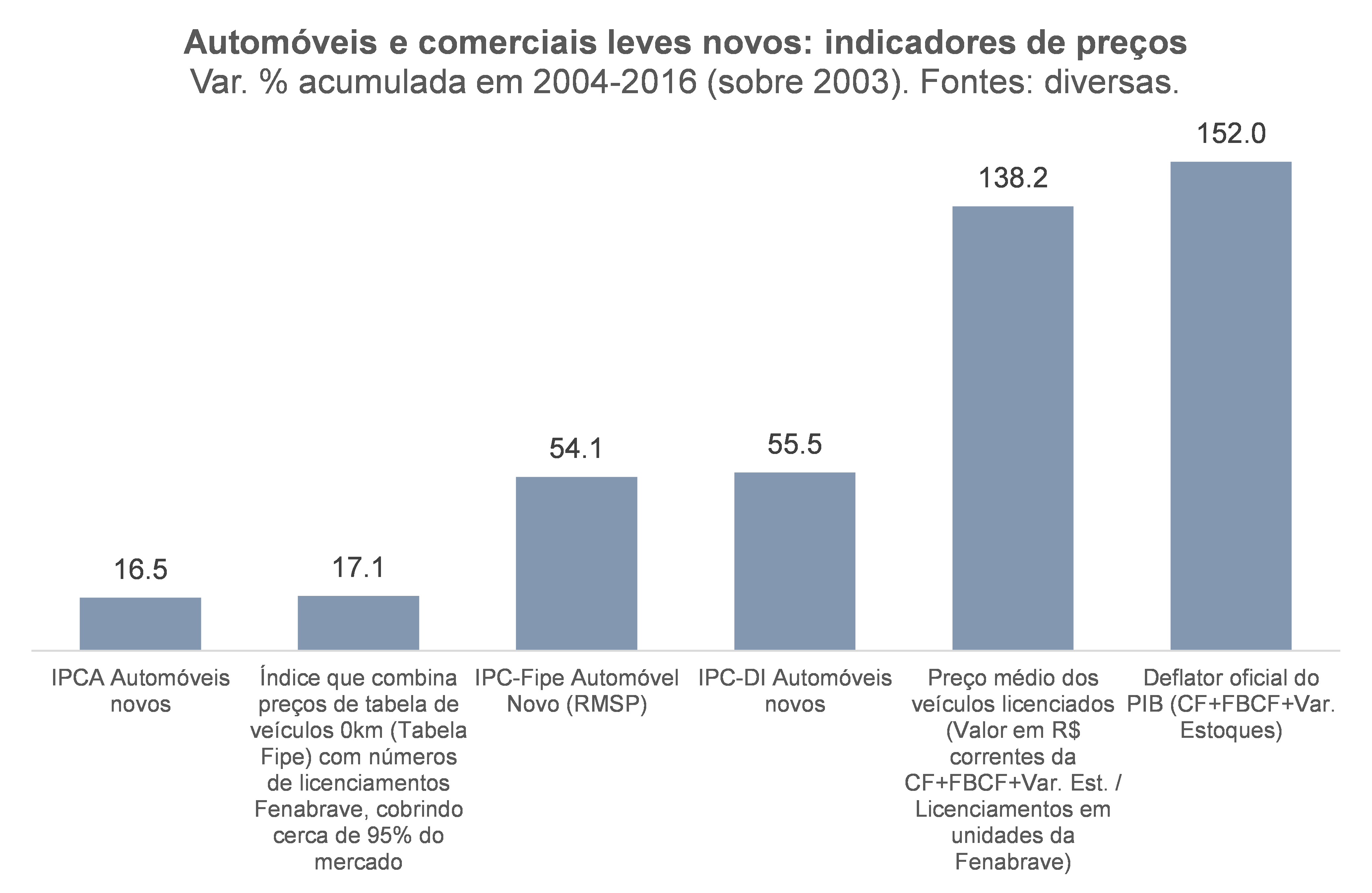

Partindo agora para o exemplo específico do setor de automóveis, não vou ser repetitivo, pois já explorei em detalhes esse caso dos automóveis em um post mais antigo. Vou direto ao ponto, clarificado na figura a seguir: a inflação do setor (sob a ótica da demanda) nas Contas Nacionais destoa expressivamente de vários indicadores, de entidades independentes entre si, que buscam captar a inflação desse setor (IPCA/IBGE, IPC-DI/FGV, IPC-Fipe e um índice construído por meu colega de LCA, Douglas Uemura, que combina os preços médios de veículos 0km da Tabela Fipe com os dados de licenciamento de automóveis e comerciais leves da Fenabrave, cobrindo quase 95% dos veículos/versões disponíveis no mercado doméstico).

Na verdade, a inflação apontada pelo deflator oficial das Contas Nacionais para esse produto é muito próxima da variação do preço médio (preço médio = valor nominal, em R$ correntes, da absorção doméstica de automóveis e comerciais leves das Contas Nacionais Anuais do IBGE dividido pelo número de unidades licenciadas apurado pela Fenabrave). E, como eu já ressaltei diversas vezes em ocasiões anteriores, variação de preço médio não é sinônimo de inflação, na medida em que, mudanças no preço médio englobam, além da inflação, alterações na qualidade média e na qualidade individual.

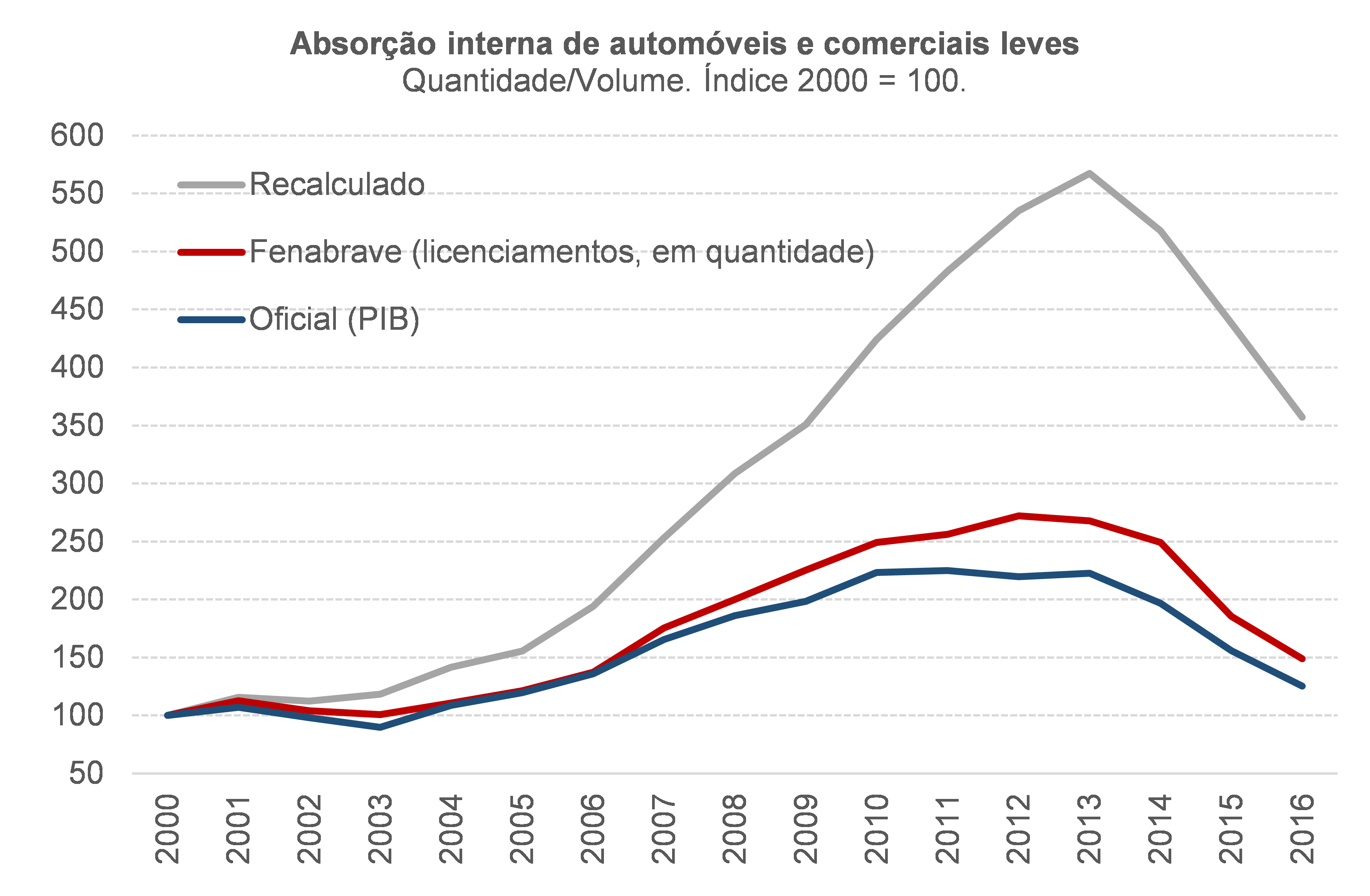

A figura abaixo aponta os números oficiais de volume desse setor, comparando-os com outros dois índices de volume alternativos construídos por mim. Em primeiro lugar, chama a atenção o fato de que os volumes atualmente embutidos no PIB oficial (linha azul) correm até mesmo por baixo da quantidade “pura” apontada pelos dados de número de licenciamentos de automóveis e comerciais leves novos da Fenabrave (linha vermelha). Não custa lembrar, mais uma vez, que os dados da Fenabrave são compilados em termos de unidades de veículos, sem nenhuma diferenciação entre eles – o que significa dizer que um carro de R$ 40 mil tem o mesmo peso, nesse indicador, de um de R$ 200 mil, por exemplo (“2 unidades”). Ou seja: o dado da Fenabrave junta bananas com maçãs (e aparentemente o PIB brasileiro também faz isso, neste setor e em alguns outros).

O índice de volume alternativo construído por mim (linha cinza na figura acima, no qual utilizei o IPCA automóveis novos como deflator para estimar o volume implicitamente, tomando os dados em R$ das Contas Nacionais Anuais como dados) mostra uma evolução bem mais expressiva do que os outros dois em boa parte desse período, basicamente porque houve uma relevante melhoria de mix (queda do share de carros populares, de 70% das vendas no começo dos anos 2000 para 40% recentemente, e aumento dos SUVs e de outros veículos mais sofisticados). E esse volume apresentado pela linha cinza ainda pode estar subestimado, uma vez que também houve melhorias de qualidade individual (como a adoção obrigatória de airbags e ABS em todos os veículos a partir de 2014, melhorias de eficiência energética induzidas pela regulação, dentre outras) e nossos índices de preços ainda não contam com nenhum tipo de ajustamento hedônico (correção por alterações na qualidade).

Com isso eu encerro esta segunda parte. Na terceira e última parte vou apresentar minha reestimação do PIB brasileiro em volume para o período 1997-2016, ”corrigindo” o deflator (para se alinhar às inflações item a item de IPCA e IPA). Mas, mais importante: também apresentarei exercícios econométricos validando minha hipótese de que o PIB em volume (R$ constantes) brasileiro estaria subestimado (implicação lógica dos fatos de que o PIB nominal está correto e de que o deflator do PIB estaria superestimado).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário