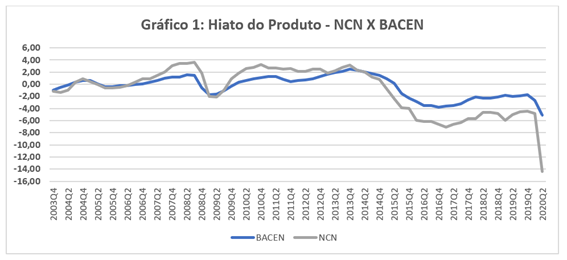

O hiato do produto do NCN/FGV e o do BACEN

Recentemente, no Relatório de Inflação de setembro de 2020, o Banco Central do Brasil divulgou num boxe seu "Novo modelo agregado de pequeno porte com estimação bayesiana" com gráficos do hiato do produto. Através do site do BACEN, na aba “fale conosco”, obtivemos a série do hiato do BACEN. A interação desses valores com os valores do hiato do produto estimado pelo Núcleo de Contas Nacionais do FGV IBRE SUEP, está ilustrada no Gráfico 1, abaixo. A correlação das duas séries é de 0,941.

Fonte: Banco Central e NCN da FGV IBRE SUEP elaboração dos autores

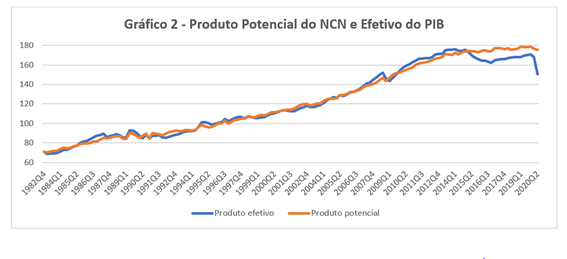

A pergunta que surge é “Por que essa diferença?”. Obviamente, a metodologia de cálculo é totalmente diferente e assim sendo a diferença poderia ser bem maior. Observa-se, entretanto, que as diferenças são bem pequenas quando o hiato é positivo (em média 0,83 p.p.) e isso ocorre até o primeiro trimestre de 2014 que antecede o início da recessão. A partir daí as diferenças se tornam negativas e progressivamente maiores (média de -2,63 p.p.), alcançando -9,3 p.p. no segundo trimestre de 2020. Como os produtos efetivos são idênticos, a diferença está no produto potencial que no caso do BACEN deve ter se reduzido, contrariamente ao nosso que continuou crescendo, ficou estagnado a partir de 2017 e caiu no segundo trimestre de 2020, conforme ilustrado no Gráfico 2.

Fonte: NCN da FGV IBRE SUEP, elaboração dos autores

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário