O impacto da POF 2017/18 sobre o IPCA

Está programada para julho deste ano a divulgação, pelo IBGE, dos primeiros resultados da Pesquisa de Orçamentos Familiares (POF) 2017/18, realizada quase 10 anos depois da edição anterior (POF 2008/09).

Em setembro deverão ser revelados os microdados da pesquisa e, a partir das leituras referentes a janeiro de 2020, IPCA e INPC deverão passar a contar com uma nova estrutura de ponderação, substituindo os pesos/produtos atuais (baseados na POF 2008/09 e que foram introduzidos ao cômputo desses índices de preços a partir da leitura de janeiro de 2012).

Minhas estimativas (econometria, via curva de Phillips com dummies para captar novas POFs; IPCA reponderado com pesos das Contas Nacionais Anuais; e avaliação do impacto de eventos semelhantes ocorridos em 2006 e em 2012) apontam que esse aprimoramento metodológico tende a reduzir a variação do IPCA, no impacto, em algo entre -0,2 e -0,4 p.p. (com uma parcela disso podendo ser carregada para frente por meio de inércia/indexação).

Boa parte dessa redução está associada a uma correção do chamado upper level bias – viés associado ao efeito-substituição, que emerge basicamente por conta da agregação das taxas de inflação individuais por meio do método Laspeyres, em um contexto no qual a cesta de consumo das famílias é atualizada de forma pouco frequente (seguindo o calendário das POFs). Não obstante, é mais difícil antecipar os impactos da introdução de novos produtos e exclusão de antigos.

Rojas 2008 estimou um viés associado ao efeito-substituição de cerca de 0,31 p.p. ao ano para o IPCA no período compreendido entre agosto de 1999 e junho de 2006 (período no qual o IPCA foi calculado tomando por base a POF 1995/96, que seria substituída pela POF 2002/03 em julho de 2006). Ou seja: o IPCA teria superestimado a inflação varejista brasileira em cerca de 3,3 p.p. ao longo desse período.

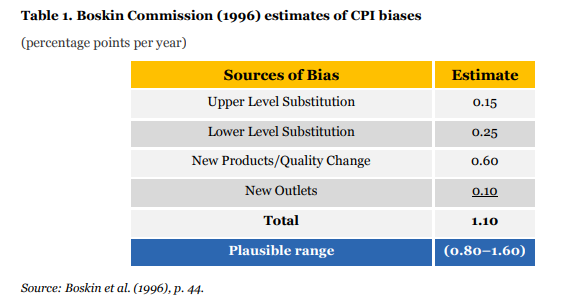

Essa questão acaba remetendo a uma discussão bem antiga, mas não menos importante, dos vieses das estimativas de inflação. Em 1995, buscando ter uma avaliação mais completa e detalhada desse fenômeno, o Senado norte-americano criou a Advisory Commission to Study the Consumer Price Index, que passou a ser conhecida como Boskin Comission (em alusão ao presidente da comissão, o economista Michael Boskin).

Boskin, em conjunto com Ellen Dulberger, Robert Gordon, Zvi Griliches e Dale Jorgenson, entregou o relatório final da comissão em dezembro de 1996 (“Toward A More Accurate Measure Of The Cost Of Living”). Eles apontaram que o CPI norte-americano superestimava a inflação em cerca de 1,1 ponto percentual ao ano. Desse 1,1 p.p., aproximadamente 0,15 p.p. se devia ao upper level bias. Mais da metade desse viés de +1,1 p.p. se explicava pela incorporação tardia de novos produtos (quando seus preços já recuavam em ritmo mais lento ou mesmo passavam a subir) e ajustes de qualidade (+0,6 p.p.). A tabela abaixo detalha essas estimativas.

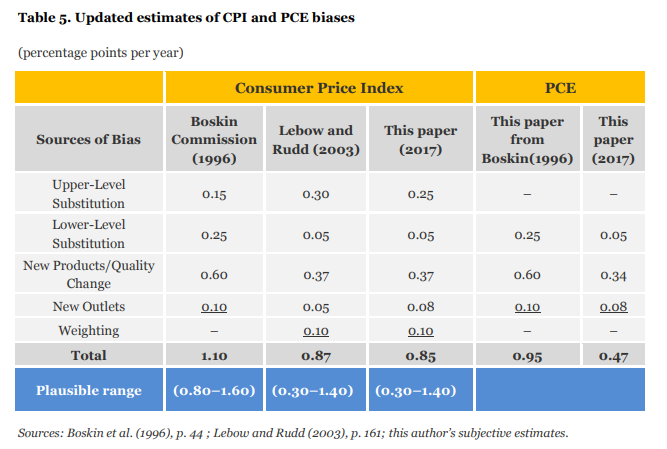

A partir do relatório da Boskin, vários aprimoramentos foram introduzidos ao cômputo do CPI – como a realização de ajustamentos hedônicos (qualidade). Isso acabou reduzindo seu viés, como aponta a tabela abaixo. Ademais, à luz disso o Federal Reserve passou a dar maior relevância, em sua análise da inflação dos EUA, ao deflator do Personal Consumer Expenditure (PCE), que apresenta um viés bem mais baixo do que o CPI (aproximadamente metade).

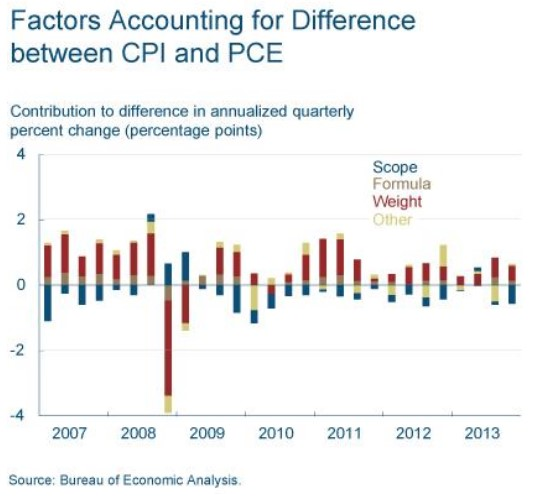

O deflator do PCE, não custa lembrar, é o deflator do Consumo das Famílias no PIB dos EUA (mas que é divulgado mensalmente, junto da estimativa do próprio consumo familiar, e não trimestralmente). Boa parte de suas diferenças em relação ao CPI decorrem do efeito escopo (lista de produtos, mais abrangente no deflator do PCE), fórmula de agregação (Laspeyres vs Fischer) e valores dos pesos de cada produto, com um resíduo associado basicamente a diferenças nos fatores sazonais.

Não há diferenças relevantes, entre CPI e deflator do PCE, nas taxas de inflação individuais dos produtos semelhantes, até mesmo porque nesses casos – produtos semelhantes – a inflação do CPI é a fonte primária de informações para o deflator do PCE.

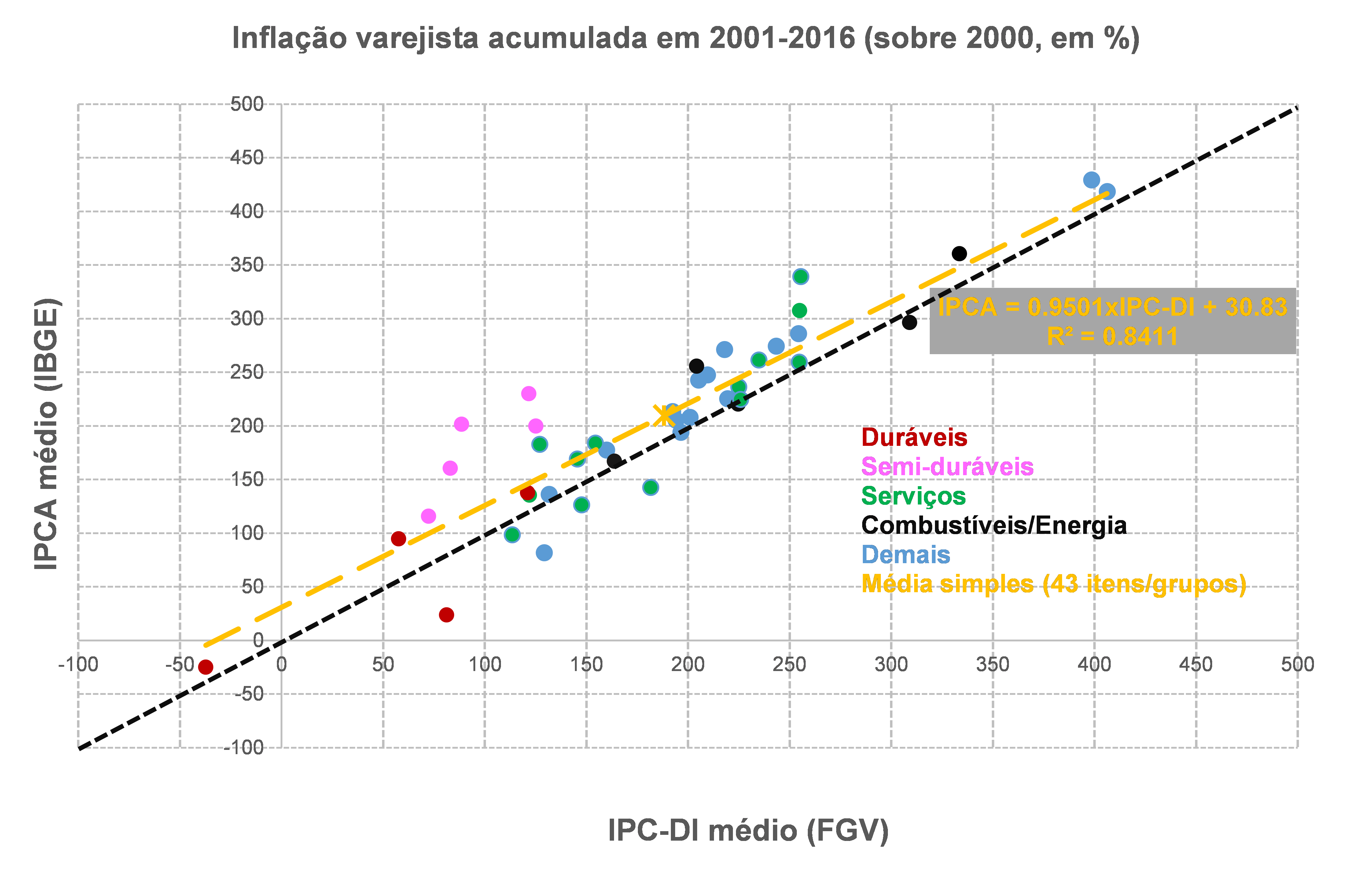

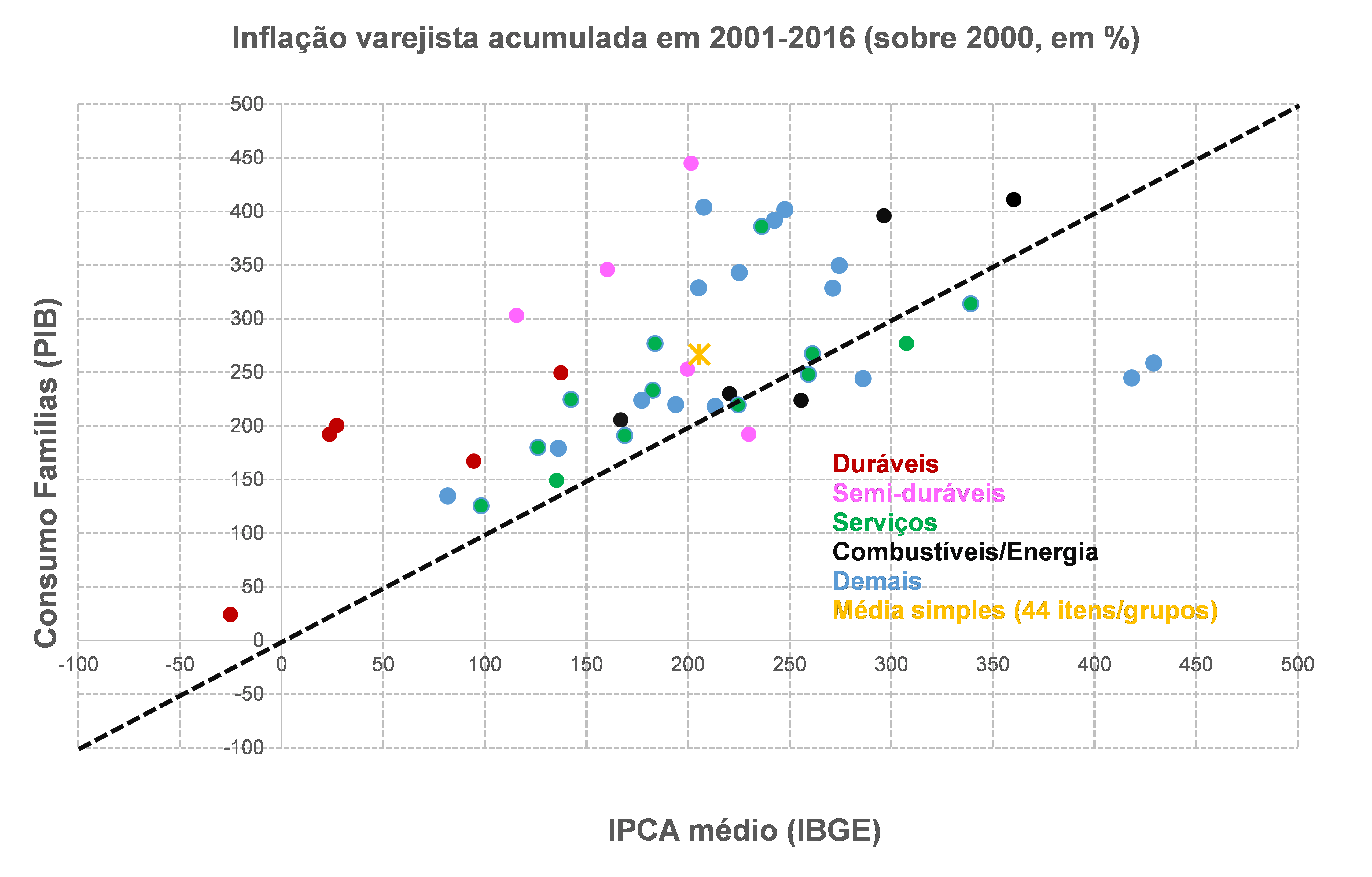

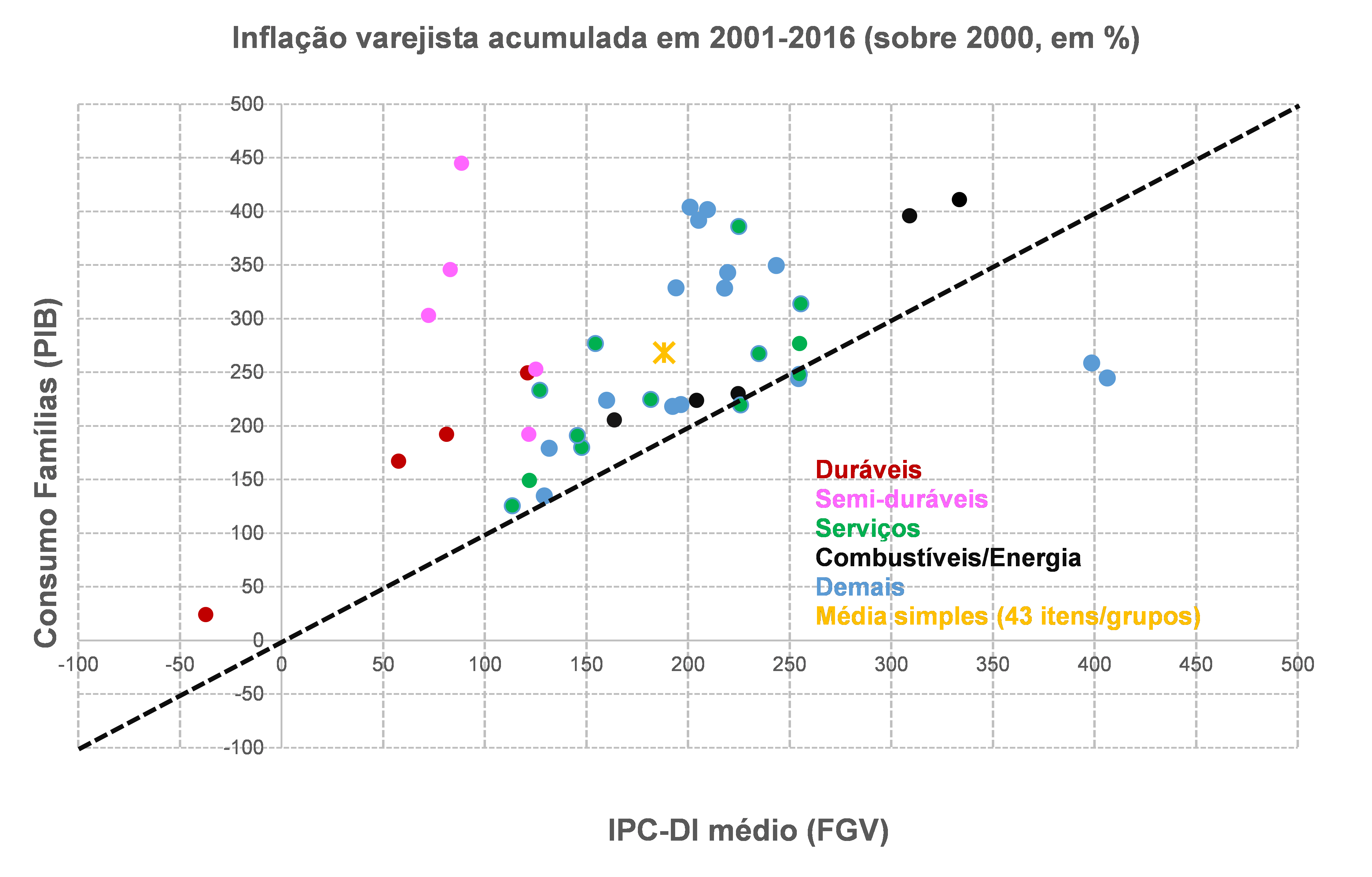

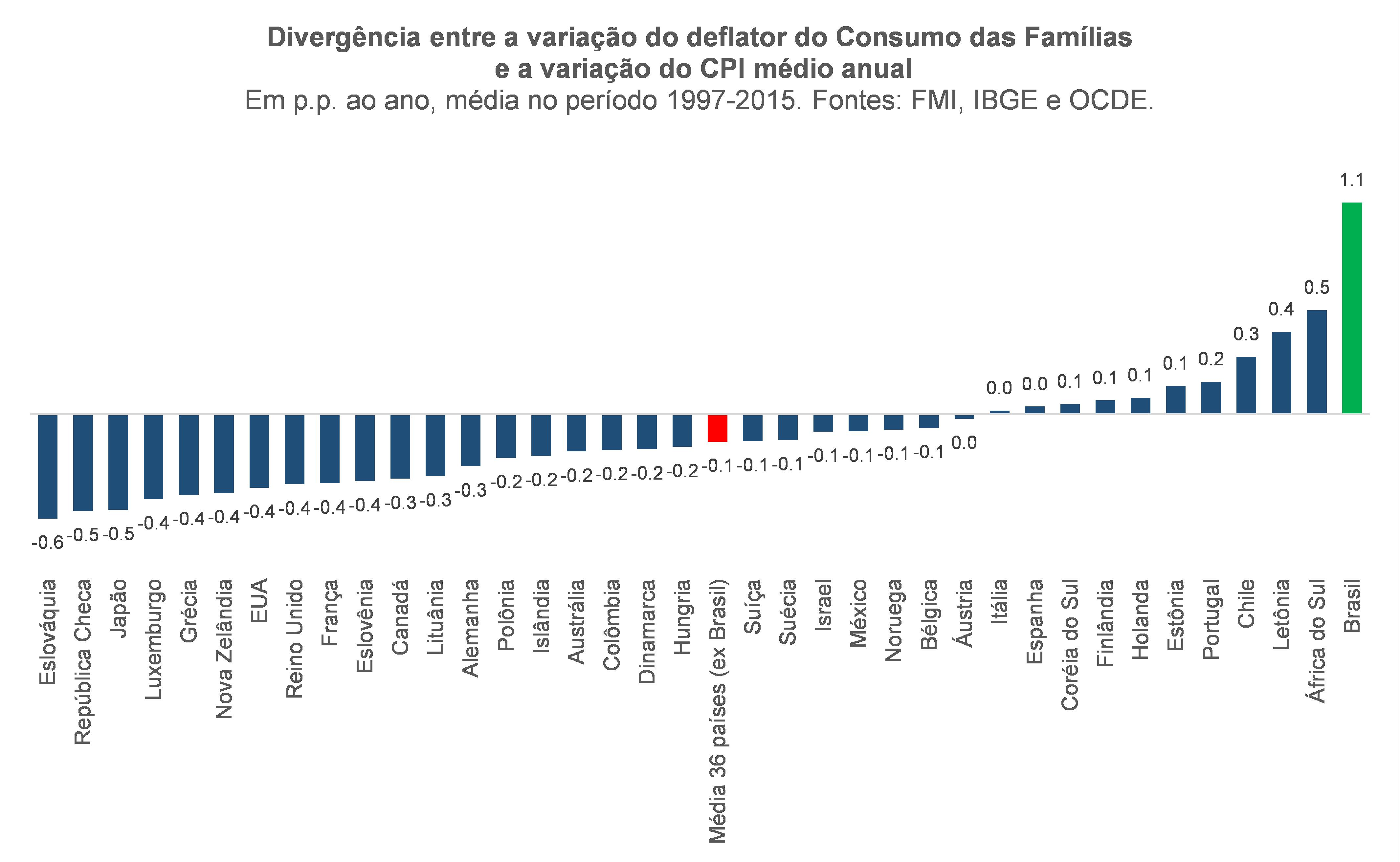

Isso contrasta bastante com o que observamos aqui no Brasil, em que as inflações individuais de IPCA/IBGE e IPC-DI/FGV, semelhantes entre si (ver primeira figura abaixo), são significativamente divergentes daquelas apontadas pelo deflator do Consumo das Famílias no PIB brasileiro em vários produtos, sobretudos nos bens industrializados (ver duas figuras seguintes ).

Em tempo: as tabelas dos vieses de CPI e deflator do PCE apresentadas acima foram extraídas de um paper recente publicado pelo think-tank Brookings Institution, no âmbito da chamada Productivity Measurement Initiative.

O autor, Brent Moulton, ex BEA (Bureau of Economic Analysis, o “IBGE” dos EUA), destacou o seguinte logo no começo de seu paper ( "The Measurement of Output, Prices, and Productivity: What’s Changed Since the Boskin Commission?"):

“The most critical issues in productivity measurement relate to the measurement of price change. Real output—the numerator in the productivity calculation—is generally not observed directly. Instead, price indexes are used to determine how much of the change in the sales of a particular good or service is due to price changes and how much is due to changes in real output, that is the quantity or quality of that good or service.”

Eu não poderia deixar de assinalar que esse apontamento dele tem tudo a ver com a minha tese envolvendo o enigma do deflator do PIB brasileiro. Como apontei em três textos neste blog no começo deste ano – que refletem quase 3 anos de estudos desse tema (aqui, aqui e aqui) –, a “jabuticaba” associada ao excesso de variação do deflator de nosso PIB (ou do Consumo das Famílias) sobre o IPCA reflete justamente um problema na estimação do IBGE do volume de alguns componentes que respondem por cerca de 30% do PIB brasileiro.

O IBGE, ao não estimar o volume desses produtos deflacionando os valores nominais pelos índices de preços “tradicionais” (itens de IPCA, IPC-DI) no PIB definitivo, acaba classificando como preço algo que na verdade é volume (conceito que, não custa lembrar, engloba quantidades físicas, qualidade média/mix e qualidade individual).

Isso não muda em nada o PIB nominal, em R$ correntes (e, portanto, razões como dívida/PIB ou crédito/PIB). Contudo, dado o PIB nominal, se a inflação está superestimada (para vários produtos), o volume está subestimado. Nas minhas estimativas, quando reestimo o deflator do PIB (usando itens de IPCA, IPA e INCC), tomando o PIB nominal oficial como dado, chego a um crescimento em volume de nosso PIB 1 p.p. maior, ao ano, entre 1997 e 2015, totalizando cerca de 20% no acumulado desse período. Ou seja: a produtividade brasileira – PIB em volume dividido por hora trabalhada – em 2015 é 20% maior, no nível, do que apontam os dados oficiais.

Para aqueles interessados em um panorama mais rápido mas não menos detalhado sobre essa questão do deflator, estou disponibilizando uma apresentação em formato PowerPoint/PDF recente (aqui).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário