O que é Produtividade – 2

Neste texto, correspondente à segunda parte de nosso estudo sobre a produtividade (a primeira também foi publicada no Blog do Ibre), estimamos medidas de produtividade para o período de 2000 a 2015 com base nas Matrizes de Insumo-Produto (MIP) do IBGE, e nas respectivas Tabelas de Recursos e Usos (TRU) a elas associadas.

“National accounts constitute the preferred statistical source for productivity measurement. The utility of national accounts for productivity analysis can be greatly enhanced when they are set up jointly and consistently with an input-output framework”. (OECD, 2001)

I - INTRODUÇÃO

Neste texto, correspondente à segunda parte de nosso estudo sobre a produtividade (a primeira também foi publicada no Blog do Ibre), estimamos medidas de produtividade para o período de 2000 a 2015 com base nas Matrizes de Insumo-Produto (MIP) do IBGE, e nas respectivas Tabelas de Recursos e Usos (TRU) a elas associadas. O objetivo, não é apenas apresentar resultados, mas discutir aspectos metodológicos das medidas de produtividade, de forma a pontuar como as limitações das informações estatísticas disponíveis podem afetar as medidas teóricas. Trata-se de um olhar mais focado nas práticas disponíveis em função das bases de dados estatísticos. Ou seja, apenas, e simplesmente, olhar as estatísticas disponíveis e identificar quais os fatores que impactam mudanças em determinados indicadores que são usadas como medidas de produtividade.

Afinal, o que é produtividade? Um dos autores deste texto, engenheiro por formação, foi educado considerando a produtividade um aumento na eficiência do processo físico de produção. O resultado de uma transformação industrial reflete um aumento da produtividade quando há um aumento na quantidade produzida resultante ou de um ajuste no processo produtivo ou no uso de menos ou melhores insumos.

Genericamente:

É possível determinar uma equação de produção, onde o produto é determinado pela tecnologia, insumos e capital).

O = H (A, I, L, K)

Admitindo que o processo de inovação tem características próprias é possível escrever que a produção é determinada por uma relação entre a tecnologia e uma função de produção dependente de insumos, trabalho e capital.

O= A(t)*F(I, L, K)

Onde:

O = quantidade produzida.

I = quantidade de insumos consumida.

A = tecnologia adotada

H = processo de transformação dos insumos, capital e tecnologia em produto.

F = função de produção

Medir a produtividade é procurar indicadores que mostrem uma relação entre a produção e A e F, identificando a participação de cada um. No entanto, pode-se ampliar esse tipo de análise incluindo inovações no processo de gestão, redução de custos, diminuição de impactos ambientais ou melhoria na qualidade de vida entre outros enfoques.

II - INDICADORES DE PRODUTIVIDADE

As recomendações internacionais, OECD (2001) sugerem que, para os processos econômicos a produtividade seja calculada considerando o Valor Bruto da Produção (VBP) ou o Valor Adicionado (VA), no nível do estabelecimento ou da empresa, em relação a três tipos de categorias de insumos: em relação apenas ao trabalho ou ao capital e ao trabalho e capital combinados. Adicionalmente consideram o indicador do projeto KLEMS[1] que considera um indicador multifator (K - capital, L - trabalho, E- energia, M - matérias-primas e S - serviços).

Para se evitar a influência dos preços as relações devem ser calculadas usando indicadores de quantidade (ou volume). Os indicadores propostos são:

- índice de quantidade do VBP / índice de quantidade do trabalho

- índice de quantidade do VA / índice de quantidade do trabalho

- índice de quantidade do VA / índice de quantidade do capital

- índice de quantidade do VA / índice de quantidade composto do trabalho e capital

- KLEMS índice de quantidade do VBP / índice de quantidade composto dos fatores, ponderados por sua participação no VBP a preços correntes.

III - ESPECIFICIDADES DAS MEDIDAS

Para um cálculo efetivo das medidas de produtividade propostas é necessário buscar dentro das estatísticas disponíveis dados que possam ser utilizados nas razões propostas. Por exemplo, qual é a informação utilizada para representar trabalho ou capital.

Unidades de trabalho

Geralmente a produtividade do trabalho adota como referência o número de postos do trabalho ou o número de horas trabalhadas. O número de horas trabalhadas é, em teoria, uma medida melhor que o número de postos de trabalho. O problema prático é a dificuldade em garantir que a coleta do dado registre efetivamente as horas trabalhadas. Em casos de autodeclaração do trabalhador, como ocorre no Brasil, o usual é eles declararem sua carga horária contratada o que não é tão preciso quanto se imagina.

Outro fenômeno que tem impactado as séries de produtividade é que em muitos casos a terceirização de atividades em empresas, com sua substituição por consumo de um serviço, faz com que haja uma diminuição nos postos de trabalho e um impacto no valor adicionado que pode aumentar ou permanecer o mesmo. Isso seria uma mudança na produtividade por uma questão de gestão não de mudança tecnológica.

Estabelecimentos ou Unidade Local versus Empresas

Outro ponto a ser considerado é se as estatísticas disponíveis são por estabelecimento ou por empresa[2]. A unidade de informação adequada para medir a produtividade é o estabelecimento. Nele é onde fisicamente se identifica exatamente um processo produtivo com a identificação do valor da produção,[3] do consumo intermediário e do valor adicionado associados a essa atividade econômica específica. A empresa é a agregação de seus estabelecimentos produtivos, cada um com sua classificação própria não necessariamente a mesma da empresa, onde se misturam vários processos produtivos assim como os processos administrativos mais amplos da empresa. Calcular uma relação de produtividade como recomendada através da relação VA/L (trabalho) ou VA/K (capital) pode resultar em interpretações muito diferentes se for medida a partir do estabelecimento ou da empresa.

Valores correntes x constantes

Uma diferença básica entre calcular a produtividade de um processo físico ou a de uma atividade econômica é que, nesse caso, a unidade de medida é o valor. Para evitar o impacto da variação de preços nas séries temporais dos indicadores, se adotam valores a preços constantes de determinado ano ou os indicadores de quantidade/volume com base fixa ou encadeados a um ano fixo.

Adotar valores correntes para avaliar a dinâmica da produtividade introduz, além dos fatores usuais, o impacto das mudanças no sistema de preços relativos. Estimar indicadores a preços correntes não deve ser integralmente desconsiderado pois ainda é uma medida de produtividade onde existem ganhos, seja das relações de quantidade como de preços. A decomposição das medidas de produtividade em valores constantes e correntes possibilita acompanhar o desempenho dos dois fatores, quantidade e preço.

Mesmo em valores constantes ainda existe o problema de que tipo de preço é utilizado nessa valoração. Margens de comércio e transporte, regimes tributários, moedas diferentes podem introduzir “ruídos” na medida que se usem preços básicos, preços de produtor ou preços de consumidor.[4]

Preços básicos x preços de consumidor

Quando, nos anos 20, Leontief apresentou o retrato da estrutura da economia americana através de uma MIP, baseou seu desenvolvimento na ideia de um coeficiente técnico de produção, medido pela relação entre as quantidades produzidas e os insumos consumidos. A proposta teórica é a de que um coeficiente técnico é definido por:

a (i,j) = q(i,j) / Q(j)

Onde:

a (i,j) = coeficiente técnico, que mostra a necessidade do insumo i para produzir uma unidade física do produto j.

q(i,j) = quantidade de i consumida na produção de j

Q (j) = quantidade produzida de j.

Como a informação em quantidade é uma unidade não aditiva entre produtos diferentes, é necessário usar dados em valor.

Por esta razão, nas MIP os coeficientes técnicos são calculados com a produção e o consumo a preços básicos. Alternativa proposta para que os coeficientes técnicos estejam o mais próximo possível das relações de quantidade. Isto, pelo menos, elimina os efeitos sobre o valor adicionado de margens e impostos sobre produtos.

A produtividade estimada a partir das MIP seria calculada por uma relação entre o VAlq (VA líquido) sem a influência das margens e impostos, calculado por:

VAlq= VBPpb – CIpb

r = VAlq / PO

Onde r= produtividade do trabalho

O inconveniente é que as MIP são, normalmente, estimadas a cada cinco anos e a dificuldade em se fazer esse tipo de operação a partir das TRU anuais.

Margens e Impostos[5] - Tabelas de Recursos e Usos

Os países estimam anualmente, dentro de seu sistema de contas nacionais, Tabelas de Recursos e Usos, o que permite a estimação de indicadores de produtividade do trabalho anuais. Neste caso, há o inconveniente de que os valores de produção são obtidos a preços básicos e os de consumo ao preço de comprador.

Ter as variáveis, utilizadas no estimador, valoradas com preços em diferentes etapas do processo de distribuição do produto traz uma questão que deve ser considerada quando se pretende estimar uma produtividade através de uma relação econômica.[6]

Tomemos por exemplo a relação clássica entre o Valor Adicionado normalmente estimado nos SCN – VApb - (valor adicionado a preços básicos) por atividade econômica e o número de postos de trabalho:

p = VApb / PO

Onde:

p = produtividade

VApb = valor adicionado a preços básicos

PO = número de postos de trabalho

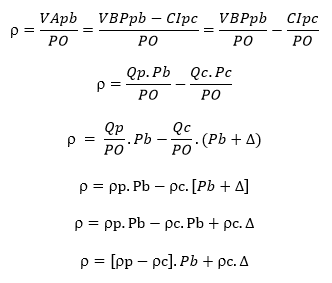

O VApb é uma variável estimada a partir da diferença entre o valor bruto de produção a preços básicos (VBPpb) e o e o consumo intermediário a preços de consumidor (CIpc).[7]

Assim:

VApb = VBPpb- CIpc

Generalizando e simplificando a notação, podemos escrever:

VBP = Qp.Pb

CI = Qc. Pc

Onde:

Qp = quantidade produzida

Qc =quantidade consumida

Pb = preço básico

Pc = preço de consumidor

Para facilitar, definamos a diferença entre Pb e Pc como um ? que seria o total das margens de transporte e comércio e os impostos que afetam diretamente a formação dos preços.

Pc = Pb + ?

Desta forma:

Este último resultado mostra que quando usamos estas variáveis há um impacto das margens e impostos sobre produtos e valor adicionado sobre a medida estimada.

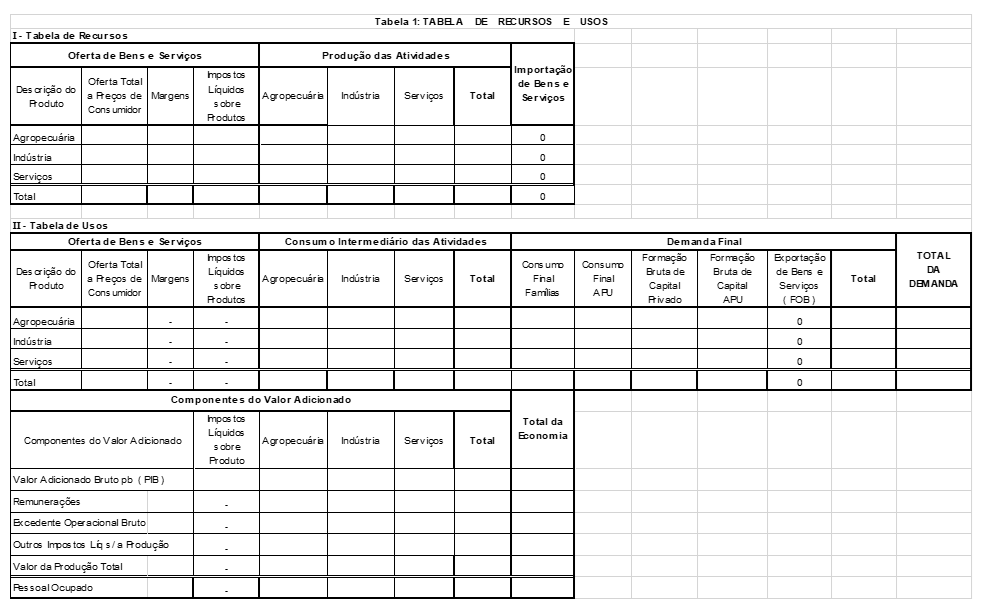

Portanto, no exercício empírico neste texto, chamaremos a atenção para dois pontos fundamentais. Em primeiro lugar, para o fato de que usualmente calculamos a produtividade usando a medida de VA a preços básicos como ela está disponível nas TRU, conforme pode ser acompanhado na Tabela 1 abaixo que ilustra com uma TRU resumida. Ou seja, este VApb é obtido subtraindo do Valor da Produção (VPpb) que está a preços básicos (preço do produtor acrescido dos impostos sobre a atividade econômica), que está na Tabela I de Recursos, o valor do Consumo Intermediário CIpc) que está a preços do consumidor (inclui margens de transportes e de comércio e os impostos sobre produtos), que está na Tabela II de Usos. Portanto, o Consumo Intermediário que está a preços do consumidor na TRU carrega um adicional de margens e impostos que estão especificados na Oferta de Bens e Serviços. Com este aumento, que vaza para o CI, o valor do VApb da TRU se reduz.

A correção desse problema é de difícil solução para o usuário comum que trabalha com uma TRU agregada. As relações de ponderação que se pode obter na tabela de produção entre o VBP a preço básico e a oferta a preço de consumidor não são lineares levando a erros se usadas diretamente. Isto, entretanto, é possível ao órgão de estatística que o faz para o cálculo das MIP. Portanto, os primeiros resultados apresentados mostrarão essas diferenças que podem não ser tão relevantes para os agregados, mas tem impacto nas medidas quando se considera as atividades econômicas desagregadas. E, as diferenças entre um e outro cálculo do VA para uma e outra mensuração, poderão superar os 10% com impactos nas medidas de produtividade.

O outro ponto a ser evidenciado neste texto é o de que não se deve comparar produtividades entre atividades econômicas. Cada atividade tem seu próprio mercado de atuação e são capazes de diferenciar o seu preço (VP) de seus custos (CI), graças a condições específicas do mercado em que atuam. Dois exemplos saltam aos olhos: atividade onde opera a monopolista Petrobrás e a produção de veículos um mercado oligopolizado; ambas as atividades têm produtividades elevadíssimas comparada as demais sem que isso represente qualquer medida de eficiência. Nessa área o que se pode comparar é taxas de variação da produtividade e dessa forma ter alguma medida de eficácia; ainda assim uma eventual elevação ou redução do preço de petróleo no mercado internacional poderá acarretar variações significativas da produtividade sem que isso seja relacionado a qualquer eficiência ou ineficácia produtiva.

Compreender a construção metodológica das atividades econômicas nas contas nacionais é fundamental para a análise de determinadas variações obtidas em um indicador geral de produtividade. Tomemos, como exemplo, três atividades do grupo de Serviços que responderam por 18,8% do total do VA de 2017, medindo o crescimento de sua produtividade entre 2017 e 2010 a preços constantes de 2010 com base nos dados das TRU:

- Serviços Domésticos (peso de 1,26%), crescimento da produtividade de 21,88%. O valor adicionado desta atividade é igual às remunerações pagas, assim o que se mede de fato é a remuneração per capita.

- Intermediação Financeira (peso de 7,6%), crescimento da produtividade de 43,76%. Atividade que tem parte de sua produção imputada a partir do diferencial das taxas praticadas e a SELIC.[8]

- Atividades Imobiliárias (peso de 9,9%), crescimento da produtividade de 21,29%. Atividade com produção efetiva e imputada a partir do valor do aluguel dos imóveis próprios. Considerando ainda que há uma parcela da produção desta atividade gerada pelos corretores de imóveis, muitos na informalidade.

Fica claro, nestes exemplos, que se deve ter um olhar nos resultados, mas um outro na construção dos dados. Nos casos acima, aumentos das remunerações, ou dos aluguéis, variação da SELIC impactam os indicadores.

Este problema é evidente na heterogeneidade do grupo de Serviços na economia onde se agregam comércio, transporte, intermediação financeira, atividades imobiliárias, administração pública entre outros. Seria preferível construir um indicador de serviços privados mercantis, não financeiros, excluindo a administração pública, serviços imobiliários e intermediação financeira.

IV – RESULTADOS

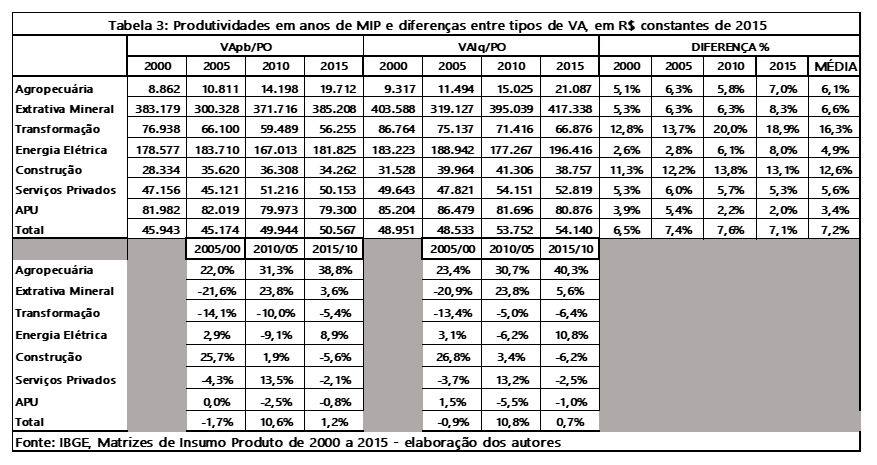

A seguir são apresentados um conjunto de resultados na sua forma mais simples utilizando-se as agregações usuais para VApb e VAlq. Comparam-se os resultados a preços correntes e, em seguida, a preços constantes de 2015, das MIP de 2000, 2005, 2010 e 2015 que têm classificações semelhantes entre si. Entretanto, um cuidado adicional é necessário: as MIP de 2000 e 2005 foram calculadas pelo IBGE antes da retropolação das TRU feita com base em 2010; com isso, as informações referentes ao VApb daquelas MIP não coincide com as novas TRU. As diferenças não são significativas na maioria das atividades econômicas, mas discrepam bastante no caso da Construção cujos valores nas MIP de 2000 e 2005 são substancialmente inferiores ao das TRU dos mesmos anos.

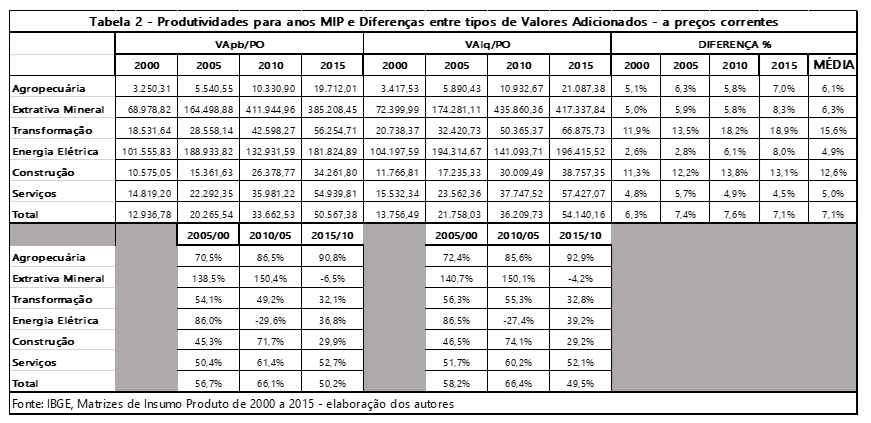

Na Tabela 2, os valores das produtividades são comparados entre os anos, a preços correntes, para os quatro anos considerados; as diferenças entre a produtividade calculada com o VApb e o VAlq como é identificado o VA retirando as margens e os impostos da oferta é de cerca de 7% para o total da economia. Entretanto, para a atividade Transformação a diferença é de 15,6% em média para os 4 anos, tendo crescido ao longo do período, conforme se constata. Outro destaque cabe a Construção cuja diferença entre a produtividade calculada pelo VApb e o VAlq é de cerca de 12,6% na média dos 4 anos investigados. Nestas atividades, portanto, os impostos e as margens afetam significativamente os resultados.

Isto mostra claramente o quanto as diferenças na valoração impactam diferentemente a produtividade, a qual pretende ser uma medida de eficiência do processo tecnológico ou de gestão sem interferências de fatores exógenos a esse processo. Portanto, a medida de produtividade usual, fortemente centrada na indústria de Transformação, pode padecer de erros de mensuração devido a problemas conceituais.

Mas, os problemas não param por aí.

O cálculo dessas produtividades a preços constantes do ano de 2015[9] mostram diferenças entre as produtividades mensuradas pelo VAlq e o VApb que são praticamente o dobro daquelas diferenças a preços correntes.[10] Os destaques continuam sendo na Transformação (16,3%) e na Construção (12,6%).

Também a preços constantes, como já foi evidenciado a preços correntes, as atividades de Agropecuária e de Extrativa Mineral, que estão no início da cadeia produtiva, apresentam as menores diferenças entre os VApb e VAlq. E, a atividade Serviços Privados sobre os quais não incidem impostos sobre produtos como ocorrem com os bens, tem diferença média de apenas 5,6%.

O outro ponto a ser esclarecido é o da comparação de produtividade entre atividades econômicas. Como já estabelecido, essa não é uma comparação adequada devido a especificidade de cada atividade como exemplificado anteriormente. Isto também pode ser visto na Tabela 3 onde a produtividade da Extrativa Mineral e da Energia Elétrica despontam. Entretanto, a Extrativa Mineral se compõe principalmente de Petrobrás (cujos preços são os de um cartel internacional) e Vale cujos preços estão balizados pelo mercado mundial. Ambos não se regulam por custos.

Por sua vez, a Energia Elétrica tem seu preço regulado de acordo com contrato de concessão e está sujeito a variações do IGP-M bastante influenciado pelo Dólar e de fato é um preço de monopólio. No caso dos Serviços Privados seu elevado grau de concorrência reduz a capacidade de diferenciar preços de custos o que reduz seu VA.

O que o Manual da OCDE sugere é que se compare as variações da produtividade de cada atividade econômica. Mas, mesmo assim alguns fatores podem prejudicar a comparação quando se trata das atividades de Extrativa Mineral e de Energia Elétrica, por exemplo. Alguma ocorrência nos preços internacionais de seus produtos pode provocar crescimentos ou quedas de produtividades sem relação com eficiência.

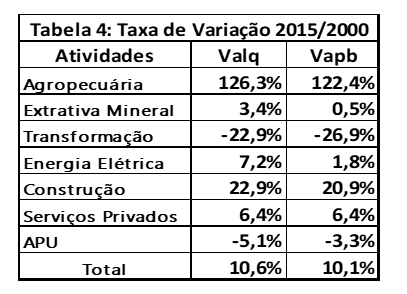

Adotando o princípio de que a produtividade calculada pelo VAlq é a mais adequada, verifica-se pelos resultados apresentados na Tabela 3 a resultados a preços constantes, e cujos resultados mais gerais estão na Tabela 4 abaixo, que:

- Inicialmente, as diferenças do VAlq e VApb não tem tendências divergentes ao longo dos quatro quinquênios abordados, embora a produtividade tenha aumentado mais fortemente para todas as atividades quando se tratou do VAlq;

- a produtividade total da economia cresceu em média 10,6% ao longo dos anos de Matriz, principalmente devido ao crescimento de 2005 para 2010 que foi de 10,8%;

- a Agropecuária foi a única atividade a observar crescimento de produtividade em todos os anos, praticamente dobrando seu valor ao longo dos quatro quinquênios analisados;

- Em contraste, a Transformação foi a única atividade a acusar variações negativas da produtividade em todos os quinquênios e em 2015 sua produtividade apresenta um valor 23% inferior à de 2000;

- a atividade de Construção observou crescimento da produtividade, tal que seu valor é em 2015, 23% superior ao valor de 2000, graças ao crescimento de 2000 para 2005;

- as atividades de Extrativa Mineral e Energia Elétrica, têm elevada produtividade e cresceram ao longo do período 3,4 e 7,2%, respectivamente;

- a atividade de Serviços Privados teve taxa positiva apenas do ano de 2005 para 2010.

- COMPONENTES DAS ATIVIDADES

O que foi observado até o momento refere-se às atividades econômicas agregadas que reúnem vários componentes bastante heterogêneos; seu valor de produtividade é uma média desses componentes havendo, portanto, vários deles com valores e evolução bastante diferentes. O objetivo agora é destacar alguns componentes na sua evolução a preços constantes de 2015:

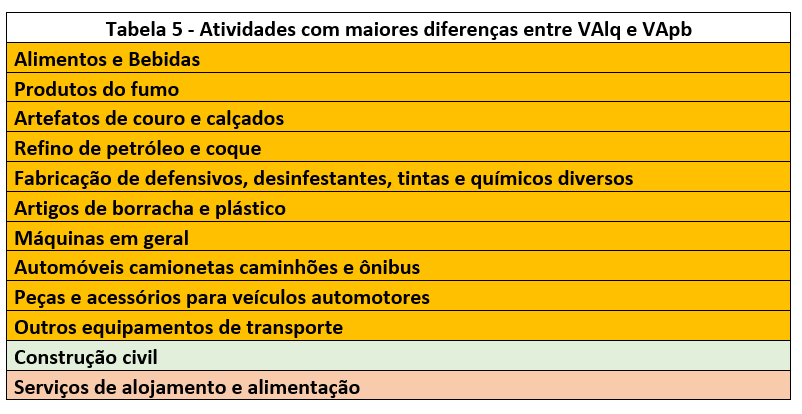

- Iniciemos comparando as duas medidas. Em primeiro lugar as produtividades de todos os componentes de todos os anos, calculadas pelo VAlq são maiores do que as correspondentes calculadas pelo VApb; em média essa diferença é de cerca de 7%, mas para os 12 setores, abaixo listados na Tabela 5, as diferenças entre os VA são de 23% em média.

- Desagregando a Extrativa Mineral obtém-se, no Apêndice 1, que seus três componentes têm variação negativa de 2000 para 2005 e seu agregado é negativo, embora bastante inferior à média das variações não ponderadas. A variação de 2005/10 é negativa no agregado embora tenha média não ponderada das variações dos componentes negativa, mas bastante inferior; de 2010 para 2015 a variação da produtividade, é positiva embora dois componentes tenham variação ligeiramente positivas e um deles seja fortemente negativo. Surpreendente, entretanto é a variação de todo o período que é negativa para os três componentes, mas positiva para o agregado (Tabela 4).

Isto chama a atenção para um efeito estatístico que é a perda de aditividade[11] entre séries que são deflacionadas/extrapoladas ou que são ajustadas sazonalmente, entre outras mudanças e que se torna um detalhe importante no cálculo da produtividade usando deflacionamento. O procedimento recomendável quando se está modificando um agregado. No caso de estimar valores constantes para um ano fixo, e como se sabe que haverá perda de aditividade, o correto é deflacionar a atividade já agregada confiando no deflator obtido nas séries do IBGE.

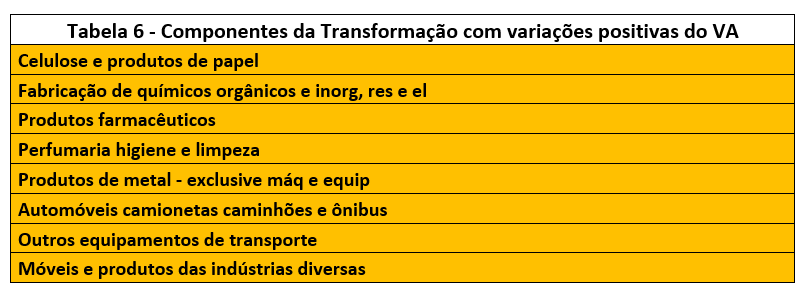

- A indústria de Transformação tem variações negativas tanto de cinco em cinco anos como para os vinte anos, seja qual for o VA em comparação. Oito componentes dessa atividade abaixo listados na Tabela 6 têm variação positiva, escapando do desastre, enquanto todos os demais têm variação negativa.

- Os Serviços Privados tiveram variação positiva da produtividade. No entanto, apenas metade deles teve variação positiva, listados abaixo na Tabela 7. Já os demais serviços tiveram variação negativa da produtividade. Vale dizer, a informação agregada pode falsear a análise.

- CONCLUSÕES

Algumas conclusões podem ser retiradas do que foi dito anteriormente:

- A produtividade pode ser melhor representada pelo VAlq do que pelo VApb; e, quando for possível ser calculado assim se deveria proceder;

- A informação a respeito do trabalho seria melhor estimado com horas efetivas de trabalho, desde que essa fosse informada pelo empregador; informações sobre horas efetivamente trabalhadas em pesquisas domiciliares tem uma variabilidade maior. Portanto, na ausência de informação sobre horas efetivas de trabalho, deve-se usar a informação de ocupações das contas nacionais por serem todas as variáveis estimadas dentro do mesmo quadro conceitual e analisadas de forma integrada;

- Não se deve comparar produtividades entre atividades; cada uma tem sua particularidade o que torna a comparação irrealista;

- É sempre preferível comparar-se variações da produtividade, mas mesmo assim cada atividade tem sua particularidade o que pode distorcer a comparação;

- É sempre preferível se trabalhar com atividades o mais desagregadas possível, pois a informação agregada pode ser inclusive contraditória; entretanto, dado o sistema de classificação, sempre se terá informações em que atividades agregam produtos significativamente diferentes; talvez isso possa ser reduzido com pesquisas no nível de empresas, especificando produtos; e, quem sabe, ter informação de quantidade.

|

|

Apêndice 1 - Variação da Produtividade entre anos MIP - VAlq/PO (a preços de 2015) |

|||||

|

ATIVIDADES |

VARIAÇÃO DA PRODUTIVIDADE |

|||||

|

05/00 |

10/mai |

15/out |

Média |

15/00 |

||

|

Agropecuária |

Agropecuária |

23,4% |

30,7% |

40,3% |

31,5% |

126% |

|

Extrativa Mineral |

Petróleo e gás natural |

-46,6% |

21,4% |

2,2% |

-7,7% |

-34% |

|

Minério de ferro |

-37,1% |

-16,2% |

-17,1% |

-23,5% |

-56% |

|

|

Outros da indústria extrativa |

-15,8% |

-21,5% |

0,9% |

-12,1% |

-33% |

|

|

Transformação |

Alimentos e Bebidas |

-21,8% |

-24,6% |

-15,6% |

-20,7% |

-50% |

|

Produtos do fumo |

-0,4% |

-43,2% |

-11,8% |

-18,5% |

-50% |

|

|

Têxteis |

18,9% |

-36,5% |

-29,1% |

-15,5% |

-46% |

|

|

Artigos do vestuário e acessórios |

-37,4% |

11,7% |

-0,2% |

-8,6% |

-30% |

|

|

Artefatos de couro e calçados |

3,3% |

-22,0% |

0,0% |

-6,2% |

-19% |

|

|

Prod. madeira - exclusive móveis |

-14,9% |

-21,3% |

20,5% |

-5,2% |

-19% |

|

|

Celulose e produtos de papel |

24,1% |

-11,7% |

-3,7% |

2,9% |

5% |

|

|

Jornais revistas discos |

0,5% |

-51,9% |

-13,2% |

-21,5% |

-58% |

|

|

Refino de petróleo e coque |

-3,5% |

71,2% |

-7,3% |

20,2% |

53% |

|

|

Álcool |

6,7% |

-31,8% |

-2,7% |

-9,2% |

-29% |

|

|

Fab. de quím., res e elast. |

-15,4% |

44,5% |

-23,5% |

1,8% |

-7% |

|

|

Fab. de defens., desinfs, tintas e quím div |

-16,4% |

-25,7% |

-8,0% |

-16,7% |

-43% |

|

|

Produtos farmacêuticos |

-5,8% |

18,8% |

9,2% |

7,4% |

22% |

|

|

Perfumaria higiene e limpeza |

24,0% |

-43,8% |

46,0% |

8,8% |

2% |

|

|

Artigos de borracha e plástico |

-8,3% |

-15,4% |

-9,3% |

-11,0% |

-30% |

|

|

Cimento e outros min. não-met |

12,2% |

-25,0% |

-7,4% |

-6,7% |

-22% |

|

|

Fabricação de aço e derivados |

-59,9% |

-16,5% |

-9,5% |

-28,6% |

-70% |

|

|

Metalurg. de metais não-ferrosos |

40,4% |

-54,4% |

8,7% |

-1,8% |

-30% |

|

|

Prod de metal - excl. máq e equip |

15,1% |

3,3% |

-1,4% |

5,7% |

17% |

|

|

Máquinas em geral |

-20,8% |

-17,1% |

4,2% |

-11,2% |

-32% |

|

|

Autom, camion, caminh. e ônib. |

27,4% |

106,6% |

-28,5% |

35,2% |

88% |

|

|

Peças e acess. para veíc. autom. |

-43,0% |

-2,6% |

-13,1% |

-19,6% |

-52% |

|

|

Outros equip. de transporte |

-30,0% |

87,9% |

3,2% |

20,4% |

36% |

|

|

Móveis e prod. das ind. diversas |

5,6% |

36,9% |

0,3% |

14,3% |

45% |

|

|

Energia e saneamento |

Prod. e distrib de eletr gás água esgo, limp urb |

3,1% |

-6,2% |

10,8% |

2,6% |

7% |

|

Constr. civil |

Construção civil |

26,8% |

3,4% |

-6,2% |

8,0% |

23% |

|

Serviços Privados |

Comércio |

-24,8% |

13,5% |

-4,6% |

-5,3% |

-19% |

|

Transp. armazenagem e correio |

6,8% |

-17,7% |

-6,4% |

-5,8% |

-18% |

|

|

Serviços de informação |

6,0% |

20,8% |

5,7% |

10,8% |

35% |

|

|

Int. fin, seg, prev compl e serv re. |

15,4% |

53,7% |

-3,4% |

21,9% |

71% |

|

|

Atividades imobiliárias e aluguéis |

32,5% |

12,1% |

-6,6% |

12,6% |

39% |

|

|

Serv. de aloj. e alimentação |

34,0% |

3,5% |

-8,9% |

9,6% |

26% |

|

|

Educação mercantil |

15,9% |

-24,3% |

-11,7% |

-6,7% |

-22% |

|

|

Saúde mercantil |

-6,9% |

1,9% |

-23,1% |

-9,4% |

-27% |

|

|

Outros serviços |

-3,3% |

19,3% |

1,0% |

5,6% |

16% |

|

|

Administração Pública |

Educação pública |

1,6% |

-22,6% |

-12,5% |

-11,2% |

-31% |

|

Saúde pública |

3,3% |

12,0% |

-3,8% |

3,8% |

11% |

|

|

Admin. Púb. e seguridade social |

1,4% |

4,1% |

8,9% |

4,8% |

15% |

|

|

|

Total |

-0,9% |

10,8% |

0,7% |

3,5% |

11% |

|

|

Apêndice 2 - Variação da Produtividade entre anos MIP - VApb/PO (a preços de 2015) |

|||||

|

ATIVIDADES |

VARIAÇÃO DA PRODUTIVIDADE |

|||||

|

05/00 |

10/mai |

15/out |

Média |

15/00 |

||

|

Agropecuária |

Agropecuária |

22,0% |

31,3% |

38,8% |

30,7% |

122% |

|

Extrativa Mineral |

Petróleo e gás natural |

-47,4% |

20,3% |

0,2% |

-9,0% |

-37% |

|

Minério de ferro |

-37,2% |

-13,8% |

-19,3% |

-23,4% |

-56% |

|

|

Outros da indústria extrativa |

-16,3% |

-23,0% |

0,2% |

-13,0% |

-35% |

|

|

Transformação |

Alimentos e Bebidas |

-21,3% |

-22,8% |

-15,7% |

-19,9% |

-49% |

|

Produtos do fumo |

-11,9% |

-35,2% |

-9,5% |

-18,9% |

-48% |

|

|

Têxteis |

18,9% |

-42,3% |

-28,4% |

-17,3% |

-51% |

|

|

Artigos do vestuário e acessórios |

-39,0% |

8,5% |

-1,7% |

-10,7% |

-35% |

|

|

Artefatos de couro e calçados |

3,5% |

-20,2% |

-0,6% |

-5,8% |

-18% |

|

|

Prod. de madeira – excl. móveis |

-17,3% |

-22,4% |

19,7% |

-6,7% |

-23% |

|

|

Celulose e produtos de papel |

19,4% |

-13,0% |

-3,3% |

1,0% |

0% |

|

|

Jornais revistas discos |

0,7% |

-52,6% |

-13,4% |

-21,8% |

-59% |

|

|

Refino de petróleo e coque |

11,0% |

4,2% |

27,9% |

14,4% |

48% |

|

|

Álcool |

7,7% |

-35,7% |

-2,5% |

-10,2% |

-32% |

|

|

Fab. de quím, res e elast |

-21,3% |

29,8% |

-20,7% |

-4,1% |

-19% |

|

|

Fab. de defens, desinf, tintas e quím div |

-15,2% |

-31,2% |

-6,7% |

-17,7% |

-46% |

|

|

Produtos farmacêuticos |

-5,5% |

18,4% |

7,1% |

6,7% |

20% |

|

|

Perfumaria higiene e limpeza |

22,1% |

-47,7% |

40,8% |

5,0% |

-10% |

|

|

Artigos de borracha e plástico |

-6,6% |

-17,7% |

-11,3% |

-11,9% |

-32% |

|

|

Cimento e prod de min não-met |

10,0% |

-26,9% |

-8,5% |

-8,5% |

-26% |

|

|

Fabricação de aço e derivados |

-60,3% |

-21,0% |

-6,9% |

-29,4% |

-71% |

|

|

Metal. de metais não-ferrosos |

38,3% |

-58,6% |

11,7% |

-2,9% |

-36% |

|

|

Prod. de metal – excl. mq e equip |

16,5% |

0,3% |

-1,1% |

5,2% |

16% |

|

|

Máquinas em geral |

-22,2% |

-17,3% |

2,7% |

-12,2% |

-34% |

|

|

Automóveis camionetas caminhões e ônibus |

3,3% |

188,9% |

-37,2% |

51,7% |

87% |

|

|

Peças e acess. para veíc. autom. |

-43,4% |

-4,0% |

-15,1% |

-20,8% |

-54% |

|

|

Outros equip. de transporte |

-30,9% |

91,6% |

0,8% |

20,5% |

33% |

|

|

Móveis e prod. das ind. diversas |

3,8% |

40,5% |

0,0% |

14,8% |

46% |

|

|

Energia e sanemento |

Prod e distrib de eletr gás água esgo, limp urb |

2,9% |

-9,1% |

8,9% |

0,9% |

2% |

|

Constr. civil |

Construção civil |

25,7% |

1,9% |

-5,6% |

7,3% |

21% |

|

Serviços Privados |

Comércio |

-24,6% |

14,0% |

-4,7% |

-5,1% |

-18% |

|

Transp. armazenagem e correio |

2,8% |

-20,4% |

-5,9% |

-7,8% |

-23% |

|

|

Serviços de informação |

5,7% |

17,8% |

5,5% |

9,7% |

31% |

|

|

Int fin, seg, prev compl e serv rel. |

16,7% |

53,1% |

-2,8% |

22,3% |

74% |

|

|

Atividades imobiliárias e aluguéis |

32,4% |

11,1% |

-6,7% |

12,3% |

37% |

|

|

Serv. de aloj. e alimentação |

36,6% |

7,6% |

-7,2% |

12,3% |

36% |

|

|

Educação mercantil |

13,3% |

-21,7% |

-10,9% |

-6,5% |

-21% |

|

|

Saúde mercantil |

-9,3% |

1,8% |

-21,4% |

-9,6% |

-27% |

|

|

Outros serviços |

-4,5% |

21,5% |

1,5% |

6,2% |

18% |

|

|

Administração Pública |

Educação pública |

0,4% |

-20,9% |

-12,3% |

-10,9% |

-30% |

|

Saúde pública |

2,2% |

15,8% |

-3,8% |

4,7% |

14% |

|

|

Admin. Púb. e seguridade social |

-0,2% |

8,3% |

9,2% |

5,8% |

18% |

|

|

|

Total |

-1,7% |

10,6% |

1,2% |

3,4% |

10% |

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[2] Uma empresa é composta de diversos estabelecimentos/unidades locais, entre produtivos e administrativos, cada um deles é classificado de acordo com sua atividade econômica principal de acordo com a Classificação Nacional de Atividades Econômicas (CNAE). A empresa tem sua classificação definida pela produção majoritária.

[3] Usualmente a informação disponível é o valor da receita de vendas não da produção. O que exige que para se obter o valor da produção se faça um ajustamento pela variação dos estoques ao produtor.

[4] A produção é valorada a preços básicos, sem margens ou impostos sobre produtos ou sobre o valor adicionado. Já o consumo é valorado a preços de consumidor, onde se incluem as margens de comércio e transporte e os impostos sobre produto e sobre o valor adicionado. Para maiores detalhes ver System of National Accounts 2008. https://unstats.un.org/unsd/nationalaccount/docs/sna2008.pdf

[5] Os impostos considerados são aqueles sobre produto e os sobre o VA, que afetam a formação dos preços ao consumidor a partir do preço básico.

[6] No mínimo para se entender o fenômeno.

[7] SNA (2008), parágrafo 6.77 Gross value added at basic prices is defined as output valued at basic prices less intermediate consumption valued at purchasers’ prices. Although the outputs and inputs are valued using different sets of prices, for brevity the value added is described by the prices used to value the outputs. From the point of view of the producer, purchasers’ prices for inputs and basic prices for outputs represent the prices actually paid and received. Their use leads to a measure of gross value added that is particularly relevant for the producer

[8] Serviços Financeiros Indiretamente medidos (SIFIM) é imputado como produção da atividade.

[9] O cálculo a preços constantes foi feito com índices de volume aplicados a cada ano para transformá-los a preços do ano determinado como base de comparação.

[10] Como não há possibilidade de se calcularem índices de volume por produto e/ou atividade, para com as MIP, foram utilizados os resultados das TRU que são divulgadas em valores correntes e constantes do ano anterior. Uma advertência adicional é o fato de que foram utilizadas as TRU da nova série (base 2010) retropoladas até 2000. Separou-se dos Serviços nesse caso, a Administração Pública cuja produtividade é de fato o salário médio dos empregados.

[11] Usualmente, em uma série de valores, os agregados são obtidos pela soma de seus componentes. Assim, o PIB é obtido somando agropecuária mais indústria mais serviços, por exemplo. O valor adicionado é outra variável que é obtida pela soma de partes. Quando se refere na teoria a perda de aditividade são os casos quando se aplica uma transformação sobre a série original e com essa operação se somarmos as partes não se chegará ao mesmo resultado do agregado que foi transformado de forma independente. No caso de séries econômicas estimadas a preços constantes de um ano fixo há perda de aditividade. Ou seja, o PIB deflacionado individualmente tem valores diferentes daquele obtido pela soma de suas partes deflacionadas.

Deixar Comentário