A parcimônia com o mercado de crédito

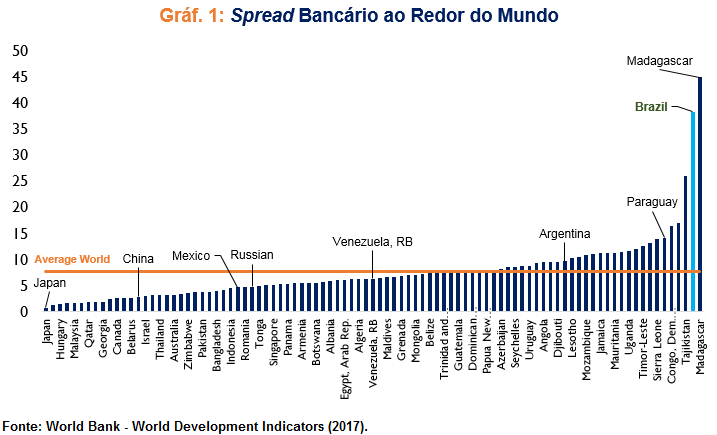

Nos últimos meses, o debate econômico entrou na temática sobre o corte ou manutenção da SELIC pela nova diretoria do Banco Central para o horizonte 19/20. Aqui mesmo no Blog do IBRE, houve bastante discussão sobre os rumos que a política monetária deveria adotar, levando em consideração fatores como: as expectativas inflacionárias, os riscos no cenário externo, a maturação da agenda de reformas e por último a observação sobre o ritmo da atividade econômica, hoje aquém do esperado. Entretanto, um debate que parece ter ficado um pouco de lado é como destravar o canal de crédito no Brasil para que esta possa impactar positivamente a atividade econômica. Quando lembramos dos dilemas do crédito brasileiro, associamos de imediato ao elevado spread[1] bancário, uma particularidade da nossa economia e considerado o segundo maior do mundo, conforme o Gráfico 1.

Buscando medidas para redução do spread, o Banco Central durante a gestão de Ilan Goldfajn implementou a Agenda BC+ baseado em três pilares para o desenvolvimento de um mercado de crédito mais robusto e menos subsidiado. No BNDES, houve a mudança em 2017 da TJLP pela TLP para os novos contratos do banco, aplicando-se taxas praticadas pelo mercado e reduzindo o custo de meia entrada para o Tesouro Nacional. Em seguida adotou alíquotas mais baixas para os compulsórios de depósitos à vista e a prazo pelos bancos. Por último, e com grande destaque foram para as defesas públicas pela aprovação do Cadastro Positivo durante todo o ano de 2018.

Sobre a mudança da TJLP para a TLP do BNDES, Joaquim Levy, presidente do BNDES, em recente entrevista ao Valor, salientou que “sabe-se, há muito tempo, que a antiga TJLP (Taxa de Juros de Longo Prazo) era um mecanismo de acomodação das elites, para fugir do esforço da política monetária necessário para fazer frente às pressões fiscais. Esse cenário mudou de forma permanente, especialmente com a introdução da TLP (Taxa de Longo Prazo), que acompanha mais de perto o custo de captação de longo prazo do Tesouro Nacional”.

Em relação ao spread bancário, Fernando Veloso, em artigo originalmente publicado pelo Broadcast da Agência Estado, e posteriormente publicado neste blog, “A proposta do Senado para reduzir o spread bancário”, lembra que “o spread bancário médio no Brasil é de 22,7%, mas ele é muito mais elevado no segmento de recursos livres, alcançando 39,9%. Já o crédito direcionado, que inclui operações de financiamento subsidiado do BNDES para empresas, e do Banco do Brasil e Caixa Econômica Federal para os setores rural e imobiliário, é de apenas 3,7%”, e, ao comentar sobre o relatório do grupo de trabalho da Comissão de Assuntos Econômicos (Inovação e Competição: novos caminhos para redução dos spreads bancários - custos e margens da intermediação financeira) de dezembro passado, argumenta que “dentre as recomendações para aumentar a competição no mercado de crédito, destaca-se a aprovação da nova Lei do Cadastro Positivo (PLP 414/2017), que pode permitir que fintechs tenham acesso a informações bancárias que atualmente são monopólio de poucas instituições financeiras, e desta forma possam oferecer condições de crédito mais vantajosas”. Ou seja, além de reduzir a assimetria de informações neste mercado no curto prazo, a vigência desta lei deverá fomentar a concorrência no setor no médio e longo prazo, uma vez que as “regras” do jogo não estariam apenas nas mãos de grandes bancos. Uma vez aprovada, o Cadastro Positivo deverá impactar negativamente na inadimplência.

Entretanto, antes da sanção do presidente Jair Bolsonaro no último dia 08, o chefe do Departamento de Regulação do Sistema Financeiro do BC afirmou em entrevista ao Valor que os efeitos do Cadastro Positivo deverão levar alguns anos. Natural, já que o processo deste volume de novas informações demore a chegar no preço, leia-se, juros mais baixos.

Uma vez superada o CP, o foco virá para outras questões do nosso distorcido mercado de crédito. Um exemplo de como o tema do spread ainda é espinhoso e de grande complexidade dada a heterogeneidade do mercado de crédito brasileiro - partiu do próprio Banco Central que recentemente em duas oportunidades apresentou formas distintas da composição do spread bancário brasileiro. No primeiro momento, no Painel Projeto Spread Bancário no início de 2017, o BC apresentou uma decomposição[2] do spread onde a inadimplência tinha 55,7% de responsabilidade e os lucros 23,3%. Em um segundo momento, na divulgação do REB-2017[3] em meados de 2018, o BC voltou a apresentar a decomposição do spread, desta vez um pouco distinta, onde a inadimplência perde relevância e representa 37,4% e o lucro 14,9% do spread. O fator que ganhou relevância entre estes dois estudos foi o custo administrativo.

Se adotarmos uma agenda em que o debate econômico deveria ir abordando pontos que podem trazer bem-estar à sociedade, devemos considerar a questão do CP superada e entrar em outro de tamanha importância para a redução do spread bancário: o de garantias de crédito e recuperação judicial.

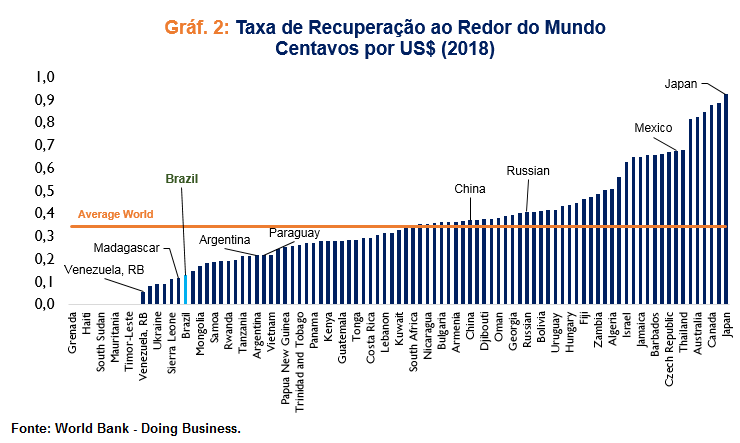

Novamente, fazendo comparação internacional, o Brasil está bem abaixo da média na taxa de recuperação judicial. A metodologia do Banco Mundial, considera a quantia (em cents) recuperada pelos credores quando há execução de dívidas para cada dólar emprestado. No Brasil em 2018, para cada dólar de calote em empréstimos apenas 0,13 cents era recuperado quando realizado a execução de dívida. Valor abaixo da média mundial de 0,34 cents, e bem menor de países como o Japão, que tem o menor spread bancário do mundo e a maior taxa de recuperação, de 0,92 cents para cada dólar. Este fato mostra como a segurança jurídica em caso de calote afeta diretamente os custos administrativos para emprestar. A ilustração deste fato está na correlação negativa entre os países selecionados nos Gráficos 1 e 2.

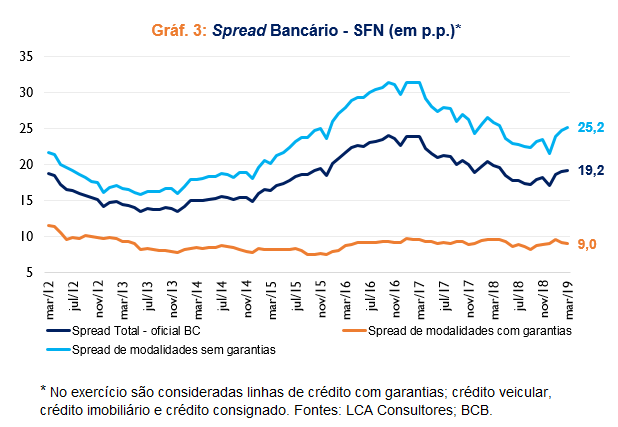

Analisando a questão das garantias, podemos olhar aqui dentro do próprio Brasil. Nas diversas modalidades de crédito no Sistema Financeiro Nacional, apuramos que o spread bancário em linhas com garantias são 13,1 pontos percentuais em média menores do que aquelas sem garantias. No exercício (Gráfico 3), consideramos as três principais modalidades, onde a inadimplência/calotes por parte dos tomares insurge em colateral imediato. No i) financiamento veicular o tomador tem o ônus de perder o carro adquirido caso haja calote por vigorar a alienação do veículo ao banco. No caso do ii) financiamento imobiliário, muitas vezes os contratos são realizados com garantias do FGTS e também estão sujeitos ao distrato, onde há possibilidade do banco tomar o imóvel após meses de inadimplência. E por último iii), o crédito consignado, que consiste numa garantia de pagamento imediato das prestações, onde o tomador não faz o intermédio do pagamento, pois ele é descontado diretamente da sua folha salarial.

Estimular a agenda estrutural para redução do spread bancário já vem sendo implementada nos últimos anos, como a redução da participação de banco públicos[4] no setor, mudanças nos custos financeiros através de redução dos compulsórios, redução nos custos administrativos pela reforma trabalhista como aponta reportagem da Folha no número de ações judiciais contra os bancos. Entretanto, todas essas ações deverão ter ritmo lento para impactar positivamente a economia real. Neste sentido, medidas que ataquem mais frontalmente os problemas do crédito como um bom arcabouço jurídico para recuperação judicial e lei de garantias são fundamentais para reduzir o gigantesco spread bancário brasileiro.

A consequência destas micro reformas é dar potência à política monetária, e torna-la mais eficaz no seu real objetivo, a de manter a inflação na meta. Neste trade-off no campo das ideias, parece ser mais relevante discutir o cerne do problema creditício brasileiro do que pelo corte de 0,25 ou 0,50 da taxa SELIC.

Contexto: Evolução do Crédito nos Últimos Anos

Nos últimos anos, o Brasil passou por uma das piores (talvez a pior?) recessões de sua história, com dois anos de queda (2015 e 2016), em termos reais, do PIB, e com uma recuperação lenta e gradual da economia. A média de crescimento do PIB do biênio pós-recessão (2017 e 2018) foi próxima de 1,0%.

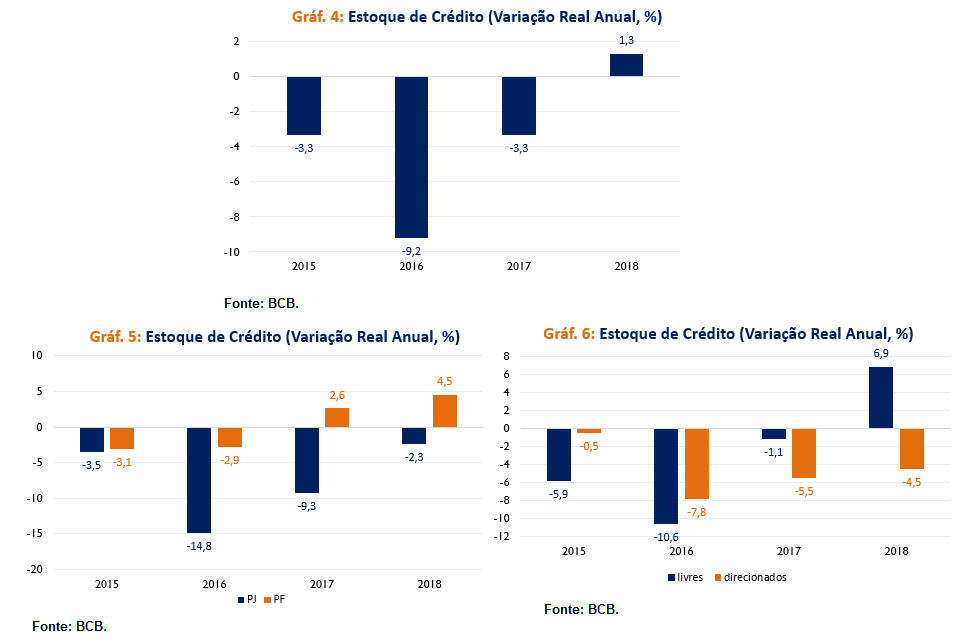

Nesse cenário de economia fraca, logicamente o crédito também apresentou desempenho negativo, com três anos consecutivos de queda real do estoque total de crédito (2015-17). Em 2018, houve um crescimento real do estoque total de crédito do Sistema Financeiro Nacional, de 1,3%.[5] Só que para as empresas, foi o quarto ano de queda consecutiva, diferentemente das pessoas físicas, que tiveram um crescimento do estoque de crédito, em termos reais, 2,6% em 2017 e 4,5% em 2018. Já ao se separar entre crédito livre[6] e direcionado[7], o primeiro voltou a aumentar ano passado, também em termos reais (6,9%), enquanto que o direcionado, apresentou o quarto recuo consecutivo. Os Gráficos 4, 5 e 6 mostram esses números.

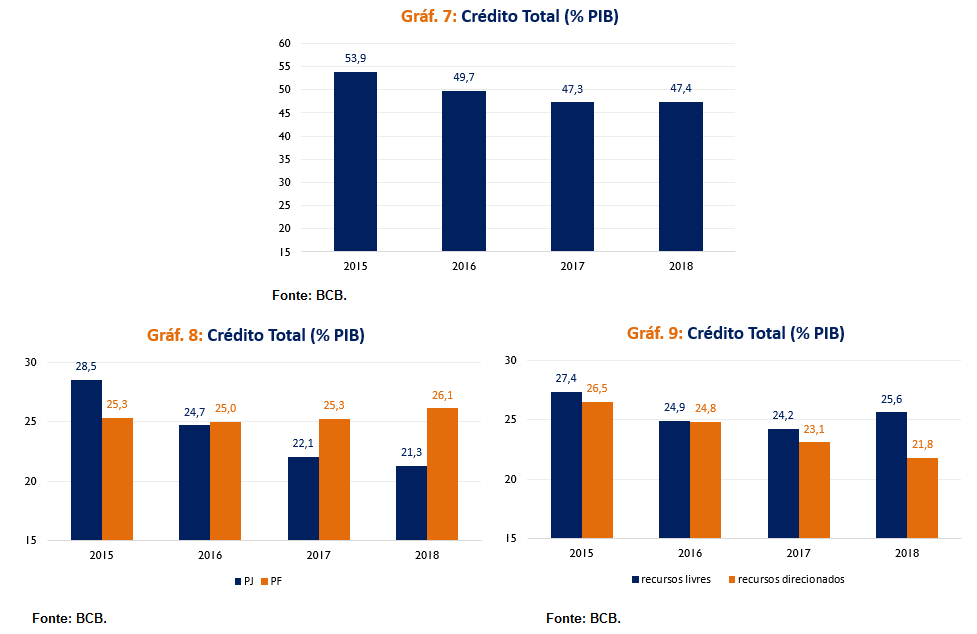

Ao se analisar o estoque de crédito em proporção do PIB, observa-se uma queda de mais de 6 p.p. entre 2015 e 2018 (Gráfico 7). Nesse mesmo período, o crédito para pessoa jurídica recuou mais de 7 p.p., enquanto que para pessoa física, aumentou quase 1 p.p., conforme pode ser observado no Gráfico 8. O crédito de recursos livres recuou 1,8 p.p., enquanto que o de recursos direcionados, teve uma queda de 4,7 p.p. (Gráfico 9).

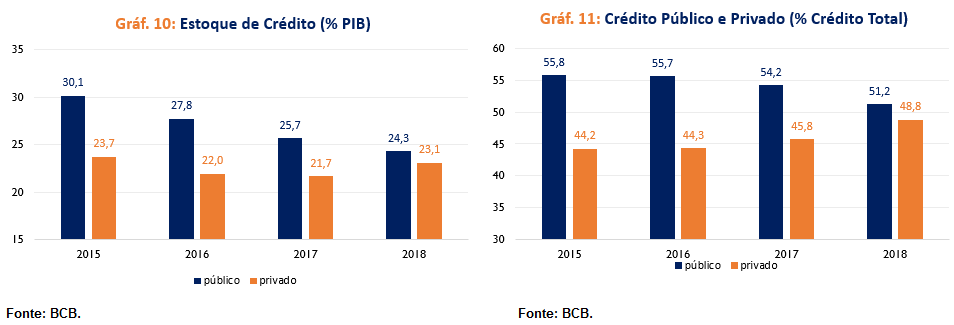

Olhando agora pelo controle de capital, verifica-se que o estoque de crédito dos bancos públicos diminuiu quase 6 p.p entre 2015 e 2018, enquanto que no setor privado ficou próximo de 22/23 % do PIB. Em relação ao crédito total, o peso dos bancos públicos caiu quase 5 p.p., enquanto que os bancos privados aumentaram nessa mesma magnitude. Com esse viés mais liberal do novo governo, o estoque de crédito dos bancos públicos não deve voltar aos níveis que já foram no passado, de 30% do PIB, mais de 55% do estoque total de crédito.

Para 2019, o Banco Central divulgou suas projeções no box “Projeção de crédito para 2019” do último Relatório de Inflação. De acordo com o relatório, e levando-se em conta dados nominais, “a estimativa para 2019 é de aceleração do crescimento do saldo de crédito junto ao Sistema Financeiro Nacional (SFN), com elevação de 7,2%, decorrente de aumentos de 9,7% e 4,1% para os saldos de crédito a pessoas físicas e jurídicas, respectivamente”.

Então, a melhoria dos indicadores de crédito, somada à continuidade da recuperação econômica, além da possibilidade da aprovação da reforma da previdência (mesmo que um pouco “desidratada” da proposta original), são notícias que esperamos que aconteçam esse ano, para a taxa de desemprego poder recuar mais e o Brasil conseguir crescer de forma mais sustentável, mantendo a inflação controlada e juros mais baixos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Spread bancário é a diferença entre a taxa de juros praticada pelos bancos e a taxa de captação dos recursos.

[2] Média 2011-2016, considerando apenas spread (taxa de juros aplicada – custo de captação).

[3] Média 2015-2017, considerando o spread do ICC (considera-se o custo total efetivo dos empréstimos).

[4] CEF, BB e BNDES.

[5] Esses dados são os revistos em fevereiro de 2019, com a divulgação das estatísticas monetárias e de crédito pelo Banco Central.

[6] Correspondem aos contratos de financiamentos e empréstimos com taxas de juros livremente pactuadas entre instituições financeiras e mutuários. Nas operações livres, as instituições financeiras têm autonomia sobre a destinação dos recursos captados em mercado.

[7] Operações de crédito regulamentadas pelo CMN ou vinculadas a recursos orçamentários destinadas, basicamente, à produção e ao investimento de médio e longo prazos aos setores 6 imobiliário, rural e de infraestrutura. As fontes de recursos são oriundas de parcelas das captações de depósitos à vista e de caderneta de poupança, além de fundos e programas públicos.

Comentários

Deixar Comentário