PIB dos EUA no segundo trimestre de 2020

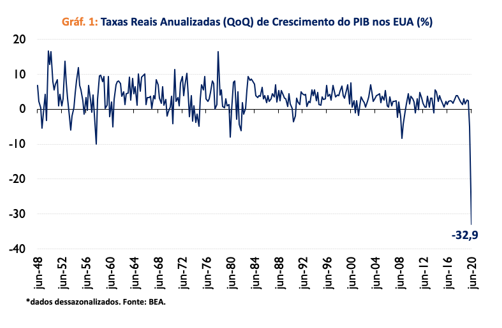

Na primeira estimativa divulgada pelo BEA (Bureau of Economic Analysis) para o PIB dos EUA no segundo trimestre de 2020, houve uma queda, em termos reais, de 32,9%, na comparação com o trimestre anterior e em taxas anualizadas.[1] Isso equivale a uma queda de 9,5%, em taxas não anualizadas. Esse resultado veio em linha com as projeções de 15/05/20 do Survey of Professional Forecasters, do Philadelphia Fed (-32,2%, em taxas anualizadas, e -9,3% em taxas não anualizadas). Esse recuo foi o maior da série histórica do BEA, desde o final dos anos 1940. Até então, a maior queda tinha sido no primeiro trimestre de 1958, durante a recessão que foi de agosto de 1957 até abril de 1958.

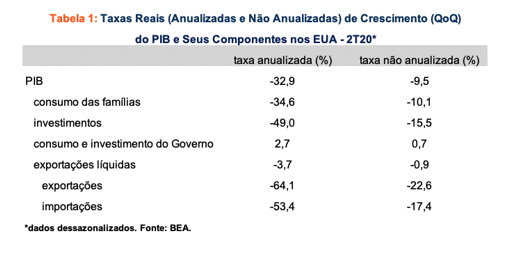

A Tabela 1 mostra as taxas anualizadas e não anualizadas do PIB e seus principais componentes no 2T20, na comparação com o 1T20. Os destaques foram a forte queda do consumo das famílias (2/3 do PIB) e dos investimentos, com quedas de 34,6% e 49,0% em termos anuais,[2] respectivamente. Dentre os investimentos, o segmento residencial apresentou um recuo maior do que do setor não-residencial (-38,7% e -27,0%, respectivamente). O consumo e investimento do Governo foi o único setor com crescimento positivo (2,7%), influenciado pelos gastos públicos federais, com aumento de 17,4%, por conta do pacote de estímulos aprovado pelo Congresso em abril.[3] As exportações recuaram 64,1%, em virtude das fortes quedas econômicas dos principais parceiros comerciais dos EUA, com a fraqueza do comércio internacional nesse momento. A queda das importações foi de 53,4%.

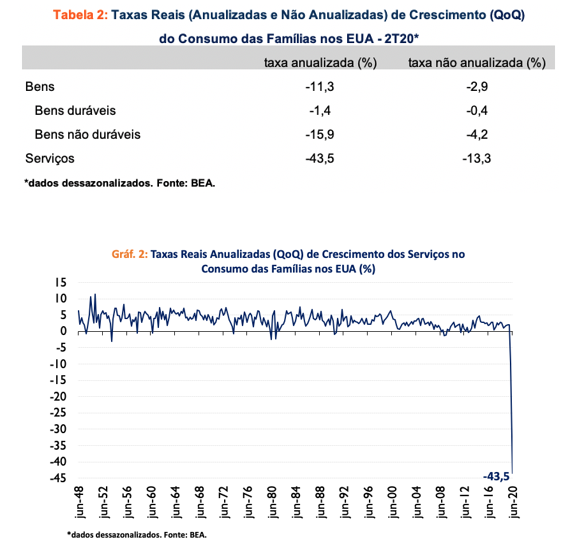

A Tabela 2 mostra as taxas (anualizadas e não anualizadas) do consumo das famílias, separado por bens e serviços. Por ser uma crise de saúde, com impactos na economia, e não somente uma crise econômica, e com as medidas de distanciamento social, o setor de serviços[4] foi o mais afetado nos EUA e na maior parte do mundo. Como todos sabem, uma das medidas para combater a pandemia envolveu o fechamento de lojas, restaurantes; eventos (culturais e esportivos) não foram realizados, entre outros. Tudo isso fez com que o consumo das famílias no setor de serviços tivesse uma queda de 43,5% no 2T20 em comparação com o 1T20, queda quatro vezes maior do que do consumo de bens, e a maior queda da história desde o final dos anos 1940, onde se inicia a série histórica do BEA (Gráfico 2). Porém, essa queda do consumo das famílias no segmento de serviços não foi somente por causa do fechamento dos estabelecimentos, mas também fruto da preocupação das pessoas com o vírus e a pandemia, com uma cautela adicional das famílias.

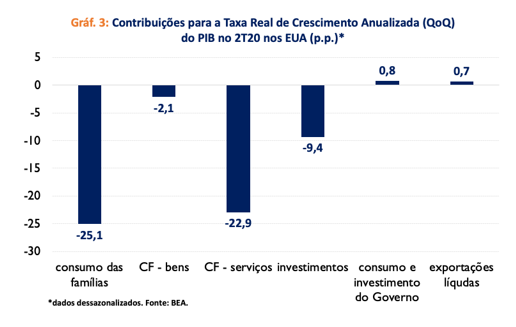

Da queda de 32,9% do PIB no 2T20, 22,9 p.p. vieram do segmento de serviços do consumo das famílias e 9,4 p.p. dos investimentos. O segmento de bens do consumo das famílias também contribuiu negativamente com 2,1 p.p., e o consumo e investimento do Governo e exportações líquidas contribuíram positivamente com 1,5 p.p. no somatório dos dois componentes (Gráfico 3).

Esses resultados do segundo trimestre de 2020, o pior da história dos EUA e da maioria dos países do mundo, refletem o período em que a economia norte-americana ficou praticamente “desligada”, devido a pandemia e as medidas para contê-la, como o distanciamento social. Com a incerteza ainda bastante alta, tanto as empresas (em relação aos investimentos), quanto as famílias, foram bastante impactadas. Nesse cenário incerto, houve um aumento da poupança precaucional das famílias, diminuindo o consumo.

Segundo dados do BEA, em fevereiro, antes da crise atual, o consumo das famílias era de US$ 14,9 trilhões,[5] e diminuiu para US$ 12,1 trilhões em abril, no “fundo do poço”. Nesse mesmo período, a poupança das famílias aumentou de US$ 1,4 trilhões para US$ 6,4 trilhões (8,3% da renda pessoal disponível e 33,5%, respectivamente). Em maio e junho, o consumo aumentou e a poupança diminuiu, mostrando os primeiros sinais de recuperação. O consumo foi de US$ 13,9 trilhões no final do segundo trimestre, e a poupança, US$ 3,4 trilhões (19,0% da RPD).

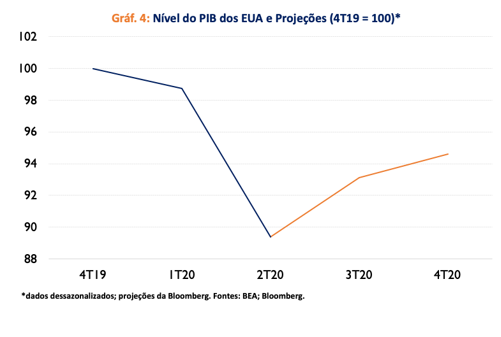

Desde maio, com alguma flexibilização das medidas e a reabertura gradual da economia, indicadores econômicos de produção, emprego e vendas recuperaram parte de suas perdas e a tendência é de continuidade ao longo do segundo semestre. Segundo as projeções da Bloomberg, a recuperação no segundo semestre contempla crescimento de 18,0% no 3T20 e 6,5% no 4T20, em taxas anualizadas (4,2% e 1,6% em taxas não anualizadas). Nesse caso, a economia dos EUA vai fechar o ano 5,4% abaixo do nível pré-crise, no 4T19[6] (Gráfico 4). No ano de 2020, a queda será de 5,5%, ainda de acordo com as projeções da Bloomberg.

Uma fonte de riscos é a retirada de parte dos incentivos fiscais nos EUA, com a não renovação do aumento do seguro desemprego. Esse problema é similar no Brasil, de como a economia vai se comportar quando o auxílio emergencial for diminuído e, posteriormente, encerrado; e também em alguns países europeus, quando programas de retenção de emprego, como o Kurzarbeit, na Alemanha, acabarem. Possivelmente o desemprego aumentará. Outro fator de risco, não somente nos EUA, mas no mundo inteiro, é em relação a pandemia e seus impactos na economia (“segunda onda” do vírus, que poderia acarretar em novas medidas de restrições, entre outras), que pode modificar bastante o cenário, e a recessão ser mais prolongada e mais forte do que o esperado atualmente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Sobre taxas anualizadas, ver o artigo “Para que serve? Serve para nada!”, de Cláudio Considera e Roberto Olinto, publicado no Blog do IBRE em 03/08/20.

[2] Todas as taxas citadas neste parágrafo são anualizadas.

[3] “Within federal government spending, the increase in the second quarter primarily reflected an increase in the intermediate services purchased by government. In the second quarter, the processing and administration of Paycheck Protection Program loan applications by banks on behalf of the federal government added approximately $15 billion (about $60 billion at an annual rate) to nondefense services”, BEA, 30/07/20.

[4] “Within services, household consumption of health care, food services and accommodations, recreation services, and “other” services were the leading contributors to the decrease”, BEA, 30/07/20.

[5] Valores nominais do consumo e poupança.

Deixar Comentário