Por que o BC ficou atrás da curva: Taxa de juros natural e o atual ciclo monetário

No dia 11 de junho, o Ibre/FGV organizou um debate sobre conjuntura econômica, o segundo do ano. Naquela oportunidade manifestei a opinião de que a política monetária ficou atrás da curva e que isso poderia estar jogando contra a recuperação. Este é um bom espaço para desenvolver esse argumento. Para isso vou aproveitar a recente publicação de Barbosa, Camelo e João (2016).

Nesse artigo, os autores apresentam várias metodologias de cálculo da taxa natural de juros, definida como aquela que equilibra o retorno entre ativos domésticos e externos medidos na mesma moeda[1]. A partir daí, avaliam a postura de política monetária definida pela diferença entre a taxa real efetiva (ex post) e a sua estimativa de taxa de juros natural.

Evidentemente, a postura da política monetária não depende apenas das condições de equilíbrio externo. Assim, é possível que, por condições domésticas, a taxa de juros real tenha que se desviar por um período prolongado da taxa de juros natural.

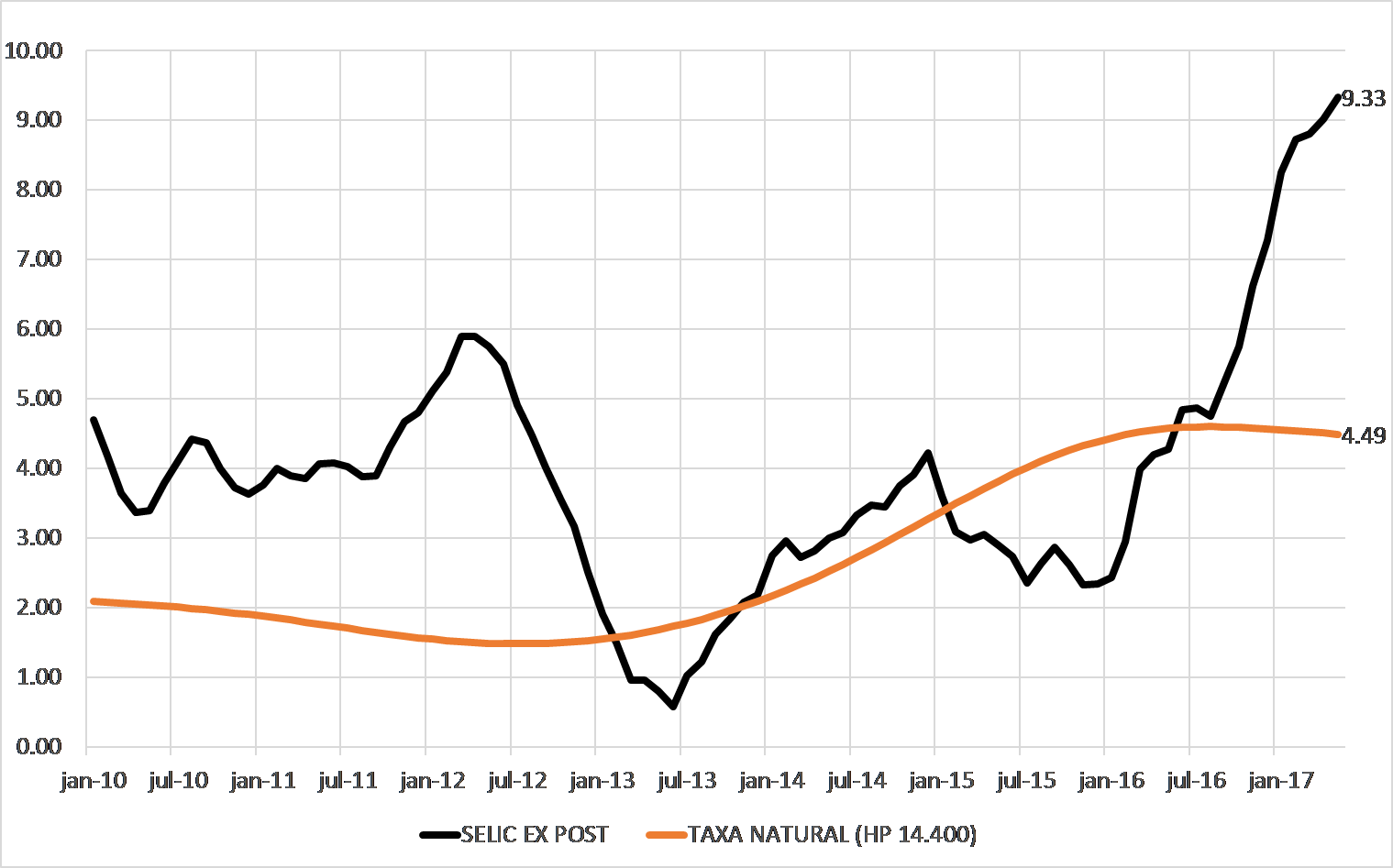

O Gráfico a seguir apresenta a evolução da taxa de juros natural (suavizada pelo filtro HP) e a taxa de juros efetiva entre 2010 e o primeiro trimestre de 2017. É possível identificar 3 fases:

- Contracionista (2010-12): economia crescia acima do potencial e a inflação estava acima da meta. Assim, apesar de a taxa real situar-se acima da taxa natural, as condições domésticas recomendavam que a política monetária fosse contracionista.

- Expansionista (2012-15): economia cresceu muito pouco e a inflação ficou acima da meta. O BC tentou acompanhar o aumento da taxa natural, mas reviu a postura com a recessão. Dessa forma, tentou acomodar o choque tarifário que era temporário.

- Contracionista (2016-17): economia continuou em recessão e a inflação ficou abaixo da meta. Apesar de as condições domésticas favorecerem a flexibilização monetária e a taxa de juros situar-se acima da taxa natural, optou-se por proceder de forma bastante gradual, o que tem elevado a taxa real ex-post e a diferença em relação à taxa natural.

Taxa real de juros ex post e taxa natural de juros

Assim, apesar das condições domésticas extremamente favoráveis, o gradualismo do BC, em função da rápida queda da inflação, tem elevado a taxa real ex post e levado a uma postura de política monetária bastante contracionista.

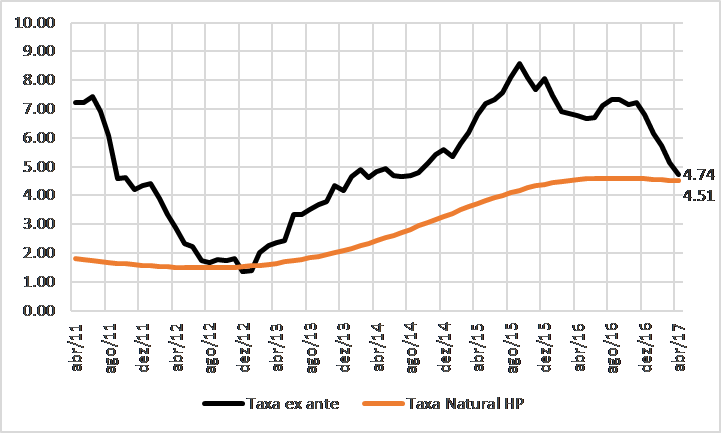

Quando a comparação é feita com a taxa de juros ex ante, a percepção é que o BC deverá reduzir a taxa de juros para um ponto próximo ao da taxa natural. Assim, os agentes esperam que, nas próximas reuniões do COPOM, o BC adote uma postura de neutralidade.

Taxa real de juros ex ante e taxa natural de juros

Interessante notar que a elevação da taxa de juros ex ante entre maio e novembro de 2016 interrompeu de forma temporária o processo de redução que se vinha observando. Foi nesse período que muitos analistas recomendaram a redução da taxa de juros e o BC acabou ficando atrás da curva.

O custo da desinflação é analisado por meio do que os economistas chamam de taxa de sacrifício que mede o custo do aumento do desemprego (ou perda de crescimento) em relação ao ganho de reduzir a inflação. Independente da preferência de cada analista sobre a taxa de sacrifício aceitável e seus determinantes, é importante que concordemos sobre o básico: os dados mostram, sim, que o BC ficou atrás da curva.

[1] Os autores calculam a taxa de juros natural como a soma da FED FUNDS rate real, o risco país (EMBI) e o cupom cambial.

Comentários

Deixar Comentário