Trajetórias de recuperação do PIB per capita e componentes do PIB

No artigo “A recuperação do PIB brasileiro em recessões: uma visão comparativa”, de Gilberto Borça Jr., Ricardo de Menezes Barboza e Mauricio Furtado, publicado recentemente no Blog do IBRE, os autores concluem que se o atual ritmo de crescimento da economia for mantido, a recuperação da economia só ocorrerá em 2023.

Neste artigo, vamos realizar exercícios mostrando quando se daria a recuperação do PIB per capita e de alguns dos principais componentes da oferta e demanda do PIB, caso seja mantido o mesmo ritmo de crescimento de 2018 para cada componente. Então, o objetivo é verificar, pelo lado da oferta, em quanto tempo a indústria, a indústria de transformação, os serviços e o comércio voltariam ao pico pré-recessão (1T14); e, pelo lado da demanda, o consumo das famílias e os investimentos. Lembrando que a recessão começou no 2T14 e durou até o fim de 2016, segundo o CODACE. Um ponto importante para frisar é que as comparações são sempre entre o nível do 1T14 e do 4T18, para poder observar a perda acumulada durante a recessão (2T14-4T16) e a recuperação posterior (1T17-4T18), mostrando quanto falta para retornar ao mesmo nível pré-recessão desde o final do ano passado.

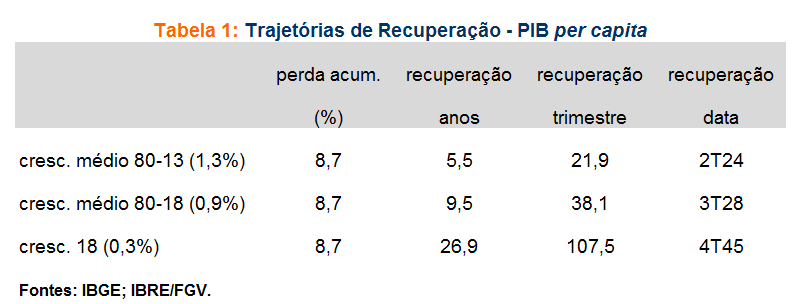

O PIB per capita apresentou uma perda acumulada de 8,7% entre o 2T14 e o 4T18. Nos últimos cinco anos, recuou, em média, 1,7% ao ano. Em 2018 ficou praticamente estável, com crescimento real de 0,3%. Nos últimos quase 40 anos (1980-2018), o PIB per capita cresceu, em média, 0,9% ao ano. Se desconsiderarmos esses últimos cinco anos, de recessão (2014-2016) e recuperação lenta e gradual da economia (2017-2018), o PIB per capita cresceu, na média, 1,3% ao ano durante os últimos 34 anos (1980-2013). Caso mantenha esse crescimento, o nível do PIB per capita voltaria ao mesmo nível pré-recessão no 2T24. Se mantiver o crescimento das últimas quatro décadas (0,9%), o nível do PIB per capita voltaria ao mesmo nível pré-recessão no 3T28. E, caso mantenha o mesmo ritmo do ano passado (0,3%), praticamente estagnado, e com uma perda acumulada muito grande, o cenário será mais dramático ainda, voltando ao mesmo nível só daqui há mais de 25 anos (4T45). A Tabela 1 mostra esses resultados.

Em relação aos componentes do PIB, a indústria, que cresceu 0,6%, em 2018, em termos reais, voltaria ao pico pré-crise somente no 3T39, já que a diferença entre o nível do 1T14 e o final de 2018 é de 12,1%, e o crescimento do ano passado foi bem modesto. Sobre a indústria, a transformação e a construção merecem um destaque especial, pois estão em patamar muito abaixo do período pré-recessão e representavam aproximadamente 73% do total da indústria, em 2018, de acordo com as CNT do IBGE. A transformação está mais de 13% abaixo do nível que figurava no 1T14, porém ao menos já apresentou algum crescimento no biênio 2017-2018. Mantendo o mesmo ritmo de crescimento de 2018 (1,3%), a indústria de transformação voltaria ao período pré-recessão no 2T28. A construção, em contrapartida tem um cenário mais dramático: a atividade recuou mais de 30% no período, em termos reais e, desde 2014 apresenta taxa real de crescimento negativa (cinco anos consecutivos, portanto). Caso a construção tivesse crescimento nulo em 2018, o crescimento da indústria, que foi de 0,6%, passaria para quase o dobro (1,1%). Portanto é necessário que tanto a indústria de transformação quanto a construção melhorem, mas, principalmente, reverter o quadro da construção é fundamental para uma retomada mais consistente do setor industrial.

Os serviços, que correspondem a mais de 60% do PIB, de acordo com os dados de 2018, e cresceram 1,3% no ano passado, voltariam ao mesmo nível do 1T14 no 1T21. A perda acumulada entre o 2T14 e o 4T18 foi de 2,9%. Ao se observar o comércio, que tem um peso de aproximadamente 18% dos serviços, de acordo com o IBGE, cresceu 2,3% em 2018, em termos reais. Com uma diferença de 11,1% entre o nível do 1T14 e o final de 2018, o comércio só voltaria ao nível anterior da recessão no 3T23.

O consumo das famílias, que cresceu 1,9% em 2018, voltaria ao pico pré-recessão no 3T20. O gap é de 3,3% entre o 2T14 e o 4T18.

Sobre os investimentos, que após quatro anos consecutivos de queda (2014-2017), voltaram a crescer em 2018 (4,1%), retornariam ao mesmo nível pré-crise no 3T24, caso crescesse nessa mesma magnitude. A perda acumulada foi de 25,9% entre o 2T14 e o 4T18. É importante frisar que no cálculo da FBCF de 2018, houve a incorporação de bens destinados à indústria de óleo e gás decorrente de modificações no regime REPETRO. Sem essa alteração, o crescimento dos investimentos do ano passado seria próximo de 2,0%, portanto a recuperação seria mais demorada ainda (1T31).[1]

A Tabela 2 mostra os resultados, com as perdas acumuladas entre o 2T14 e o 4T18, o crescimento de cada componente em 2018, e quando se daria a recuperação (em anos, trimestres e na data), mantendo-se o mesmo ritmo de crescimento de 2018.

Esses exercícios são somente para mostrar que a recessão foi muito forte e que a recuperação está sendo (bastante) lenta e gradual. Mantendo esse cenário de recuperação devagar, para voltar aos períodos pré-recessão, ainda faltaria um longo caminho.

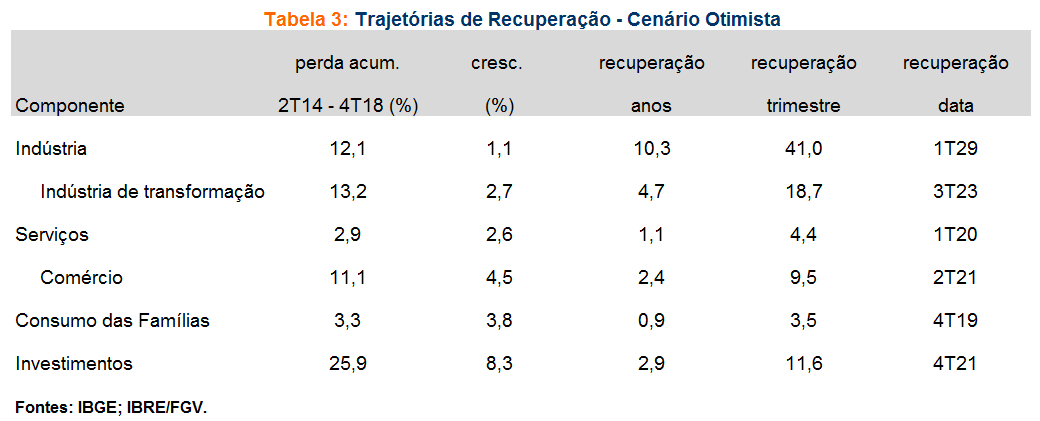

Realizando os mesmos exercícios, com um cenário mais otimista, sob a hipótese de crescer o dobro do ano passado, os resultados estão na Tabela 3.

A Secretaria de Política Econômica do Ministério da Economia divulgou um relatório “Efeito da reforma da previdência no crescimento do PIB” com dois cenários (com reforma da previdência e sem reforma). No primeiro cenário, de acordo com as projeções da SPE/ME, a média de crescimento do PIB brasileiro no período 2019-2023 seria de 3,0%, ao ano. Caso contrário, o país voltaria a recessão em 2021, e a média de crescimento nesses cinco anos (2019-2023) seria de queda de 0,5%, em média, ao ano. Então, reverter esse grave problema fiscal é de fundamental importância para o Brasil voltar a crescer mais, e com isso, reverter o cenário de desemprego alto.

Nas últimas semanas, as projeções de crescimento do PIB de 2019 estão sendo revisadas para baixo, o que acaba comprometendo o crescimento de 3,0% entre 2019-2023, mesmo no cenário com aprovação da reforma da previdência. As expectativas de mercado para o PIB de 2019, segundo o Boletim Focus, são revistas para baixo há doze semanas consecutivas, sendo 1,23% o último dado previsto. Para o Ministro da Economia, Paulo Guedes, o PIB deve crescer em torno de 1,5% nesse ano. De acordo com o Monitor do PIB-FGV, houve uma retração de 0,1% do PIB no 1º trimestre em relação ao trimestre anterior (0,5%, na comparação com o 1T18). Por isso que a reforma da previdência, bem como as outras reformas (melhoria do ambiente de negócios, tributária, entre outras) são de fundamental importância para que o país possa crescer mais e de forma mais sustentada no futuro, e com isso, gerar mais empregos, que é a variável mais importante para a população.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A série da FBCF ex-plataforma (não adoção da REPETRO - crescimento de 2,0% em relação à 2017) de 2018 não é a mesma dos dados efetivos da FBCF divulgados pelo IBGE (crescimento de 4,1%), por isso que a perda acumulada (2T14-4T18) dos investimentos é de 25,9% e a dos investimentos (ex-plataforma) é de 27,4%. Ver também Nota Técnica do Ipea (número 41 – 4T18).

Deixar Comentário