2020, na área fiscal, combinou forte expansão anticíclica e alguma consolidação estrutural

Embora viabilizada por medidas discricionárias e não por estabilizadores automáticos, política fiscal brasileira foi fortemente expansionista em 2020. Em contraste com boa parte do período 1998-2019, postura anticíclica foi correta, e não afetou consolidação estrutural.

Foram publicadas há algumas semanas no Observatório de Política Fiscal do FGV-IBRE (aqui) estimativas atualizadas, até 2020, dos resultados fiscais brasileiros ajustados pelo ciclo econômico (incluindo uma planilha Excel com todos os componentes desse indicador).

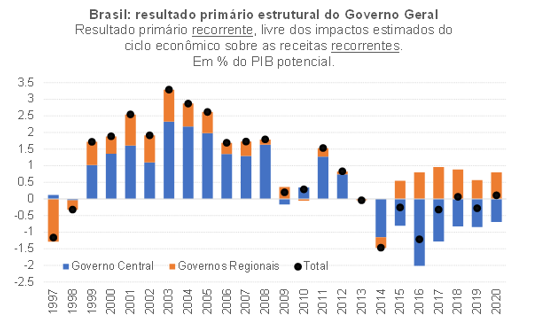

Conforme apontei naquele post, pelo quarto ano consecutivo o resultado primário estrutural brasileiro se situou em torno do equilíbrio (isto é, próximo de zero). Ou seja: não fosse o fato de a economia estar operando persistentemente aquém do pleno-emprego desde 2015/16, e ignorando receitas e despesas atípicas (não recorrentes), o Governo Geral brasileiro poderia ter obtido resultados primários recorrentes em torno de zero desde 2017 (e não os déficits expressivos em bases recorrentes efetivamente observados desde 2014).

Essa persistência de um enorme excesso de ociosidade e por tanto tempo – antes mesmo da crise da Covid-19, em 2020 – revela que a estabilização macroeconômica brasileira gerada pelo mix de política econômica implementado em 2016-2019 foi incompleta, já que na maior parte desse período o hiato do produto foi bastante negativo e a inflação, notoriamente os núcleos, correu abaixo das metas. É possível dizer até que esse mix foi em alguma medida self-defeating, já que ele impediu uma consolidação fiscal mais rápida, via recomposição das receitas recorrentes (e aqui eu me refiro apenas à parcela conjuntural da consolidação fiscal, associada justamente ao fechamento do hiato), além de poder ter afetado negativamente o potencial de crescimento via efeitos de histerese econômica.

Como já abordei antes em outras ocasiões, a política monetária foi excessivamente conservadora durante boa parte desse período (como o próprio FMI apontou em relatório sobre o Brasil no final do ano passado) e o desenho do teto de gastos, que trata despesas correntes da mesma forma que gastos com investimentos (com multiplicadores fiscais de curto prazo bem distintos, assim como efeitos sobre o PIB potencial bem diferentes), combinado à forte compressão dos investimentos públicos nos últimos anos, estão por detrás disso.

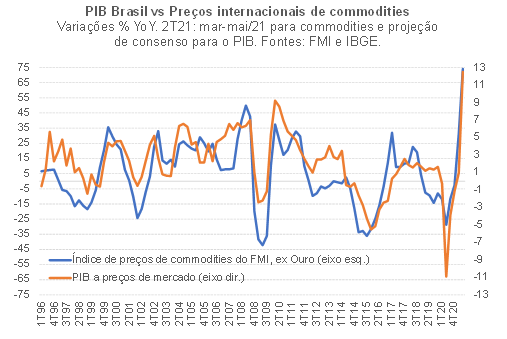

É verdade, que alguns choques exógenos desfavoráveis podem ter atrapalhado a recuperação da atividade de 2017 em diante, mas é importante lembrar que um dos principais ventos contrários para o PIB brasileiro em 2012-2016 passou a jogar a favor de uma aceleração de 2017 em diante, como sugere a figura abaixo (valendo notar que, no caso abaixo, correlação implica causalidade, já que os preços de commodities em US$ são determinados globalmente e o Brasil é uma pequena economia aberta).

Entretanto, meu objetivo hoje é discutir principalmente o que aconteceu em 2020. Como revela a primeira figura apresentada acima, o resultado fiscal estrutural melhorou ligeiramente de 2019 para 2020, apontando alguma consolidação fiscal estrutural no ano passado. Em termos qualitativos, as estimativas da SPE do Ministério da Economia apontam o mesmo quadro de melhora na margem, embora eles apontem para um nível do primário estrutural ainda em terreno deficitário (-1,3% do PIB potencial vs +0,1% em minha estimativa).

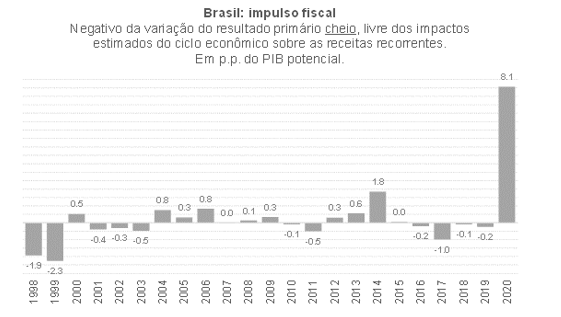

Não obstante, eu apontei no texto do OPF supracitado que o impulso fiscal em 2020 foi bastante positivo, de cerca de 8 p.p. do PIB, denotando uma postura fortemente expansionista da política fiscal brasileira no ano passado, como indica a figura a seguir.

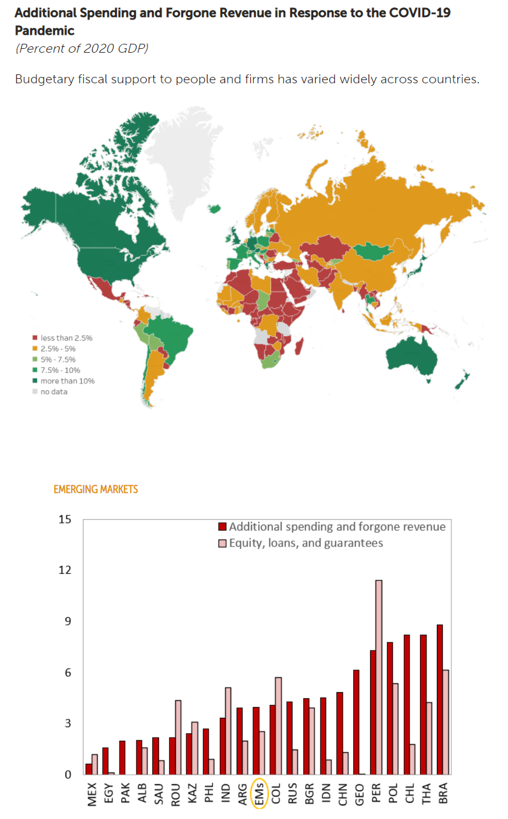

Importante notar que essa ordem de grandeza do impulso fiscal estimado por mim é compatível, como apontam as figuras abaixo, com a estimativa do FMI para o tamanho do pacote de suporte fiscal discricionário implementado pelo Brasil no ano passado em termos “acima da linha” (isto é, sem levar em conta políticas “abaixo da linha”, tais como injeções de capital e concessões de garantias, as quais podem gerar passivos fiscais mais à frente, contingentes à inadimplência dessas operações garantidas pelo Tesouro Nacional).

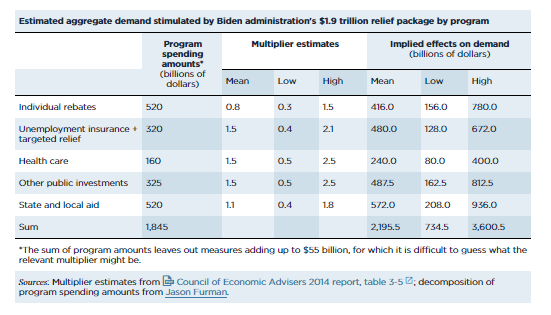

Eu não cheguei a realizar nenhum exercício para medir o impacto da política fiscal sobre o PIB brasileiro em 2020, já que isso exigiria: i) uma decomposição detalhada de todos os tipos de gastos e renúncias de receitas integrantes desse pacote de medidas discricionárias e também daqueles associados aos estabilizadores automáticos presentes no arcabouço fiscal brasileiro (como o seguro-desemprego, por exemplo); e ii) estimativas numéricas dos multiplicadores fiscais associados a cada uma dessas medidas discricionárias adotadas no ano passado (na linha do exercício realizado por Olivier Blanchard para a economia norte-americana no começo deste ano, resumido na tabela abaixo).

Vale lembrar, no entanto, que em abril/maio de 2020, antes que boa parte dessas medidas de suporte fiscal discricionárias tivesse sido implementada, algumas projeções chegavam a apontar queda do PIB brasileiro de dois dígitos em 2020. Mas sabemos que a variação efetiva acabou sendo bem menos negativa, de -4,1%, sugerindo que a postura fortemente estimulativa da política fiscal parece ter sido decisiva no ano passado para evitar um desfecho ainda mais negativo em termos de PIB e bem-estar (até mesmo porque a política monetária se torna pouco eficaz em momentos de incerteza aguda). Do mesmo modo, a frustração de crescimento do PIB brasileiro em 2020 foi de cerca de 6 p.p. (expectativa de alta de 2% em janeiro de 2020 vs queda efetiva de 4,1%), bem menor do que a frustração de cerca 9 p.p. observada na média de quase 160 países (valendo notar que o pacote de suporte fiscal brasileiro teve uma magnitude que correspondeu ao dobro do montante observado na média simples desses mesmos países).

Não obstante, a SPE discorda que o impulso fiscal teria sido expansionista e também dessa ordem de grandeza. Eles apontam que esse impulso teria sido ligeiramente negativo no ano passado. O argumento deles é de que o impulso fiscal seria dado pelo negativo da variação do resultado primário estrutural. Convém lembrar que o resultado fiscal estrutural é obtido a partir da combinação de três grandes componentes: 1) o resultado primário cheio (como divulgado pelo BCB/TN); 2) os ajustes para desconsiderar receitas e despesas atípicas; e 3) os ajustes para expurgar os impactos estimados do ciclo econômico sobre as receitas recorrentes.

Contudo, minha avaliação – que é semelhante àquela apontada pelo FMI em seus relatórios – é de que o impulso fiscal deve ser medido pelo negativo da variação do resultado primário cheio, ajustado pelos impactos do ciclo econômico sobre as receitas recorrentes (ou seja, levando em conta os componentes 1) e 3) listados acima). Eu não desconsidero, para efeitos de estimativa do impulso fiscal (e, portanto, da postura da política fiscal em relação à demanda agregada/ciclo econômico), as despesas e receitas atípicas, já que elas efetivamente ocorreram e certamente devem ter tido algum impacto sobre a economia e demanda agregada.

Os quase R$ 300 bilhões distribuídos sob a forma de auxílio emergencial, por exemplo, de fato chegaram aos bolsos de quase 70 milhões de pessoas (embora muitas delas não devessem ter recebido esse benefício temporário: o TCU estima que aproximadamente R$ 55 bilhões foram pagos indevidamente e a expectativa é que pelo menos parte disso seja recuperado na declaração anual do IRPF deste ano...) e permitiram que elas comprassem bens e serviços e/ou poupassem. O efeito sobre a demanda agregada efetivamente aconteceu, embora de fato uma estimativa do impacto disso sobre o PIB dependa de uma análise mais cuidadosa, que leve em conta o multiplicador desse tipo de despesa (dentre outras variáveis, em um contexto de equilíbrio geral que também leve em conta a piora do risco-país associado à elevação do endividamento público e o impacto disso sobre taxa de câmbio e inflação). Do mesmo modo, as políticas de diferimento de tributos, ao reforçarem a liquidez das empresas, de fato evitaram que muitas delas quebrassem e demitissem seus trabalhadores, evitando uma piora ainda maior do mercado de trabalho – e, portanto, do PIB/demanda agregada.

Com efeito, eu só consigo compreender essa postura da SPE da seguinte maneira: eles querem sinalizar que, em termos estruturais, o governo continuou comprometido com o equilíbrio das contas públicas brasileiras, a despeito das várias e custosas políticas one-off adotadas em 2020 (muitas delas estendidas neste ano de 2021). Na prática, eles consideram que “impulso fiscal” e “esforço fiscal estrutural” são sinônimos perfeitos – e não são, já que medidas fiscais temporárias podem gerar diferenças entre esses dois conceitos.

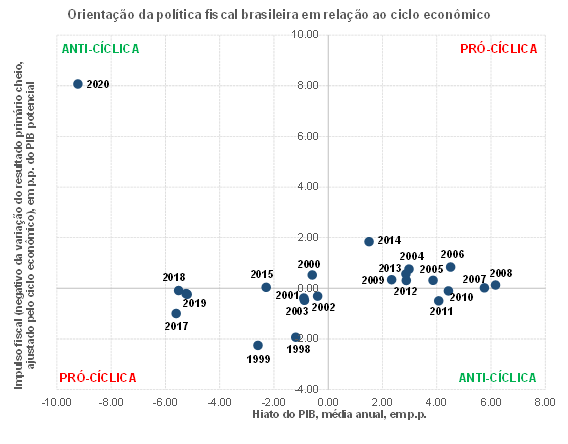

De fato, tanto minhas estimativas como aquelas da SPE do resultado fiscal estrutural apontam para um esforço fiscal estrutural adicional de 2019 para 2020 (ou seja, uma consolidação fiscal estrutural). Contudo, isso não é incompatível com o diagnóstico de que a postura da política fiscal brasileira, medida pelo impulso fiscal, foi altamente expansionista no ano passado – atuando, inclusive, na direção correta, ao ter sido anticíclica (em contraste com a postura pró-cíclica observada durante boa parte do período 1998-2019, como aponta a figura abaixo).

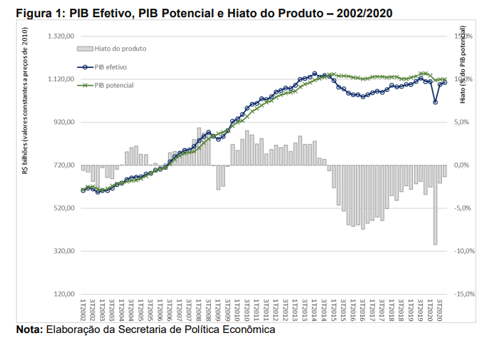

Por fim, eu reitero aqui o meu estranhamento quanto à estimativa de hiato do PIB da SPE por detrás da estimativa deles de resultado estrutural: segundo eles, o PIB efetivo estaria apenas cerca de 1% abaixo do potencial no 4º trimestre de 2020 (ver figura abaixo, obtida aqui). Ou seja: a economia já estaria praticamente no pleno-emprego (mesmo com uma taxa de desemprego em 15% da PEA no final do ano passado, ante 11,5% um ano antes e uma taxa média de cerca de 9,5% em 1996-2019). Esse valor de hiato destoa bastante daqueles estimados por mim e por outras instituições, que sugerem, no final do ano passado, um excesso de ociosidade situado entre -4% e -6% (ver aqui um post recente meu explorando em detalhe tais estimativas).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário