Com desaceleração do crescimento na margem, PTF começa a se aproximar da trajetória anterior à pandemia

Levando-se em conta que a recuperação do mercado de trabalho deverá ocorrer por meio de ocupações informais, que são menos produtivas, ao longo dos próximos trimestres provavelmente haverá uma volta ao padrão de baixo crescimento da PTF observado no período anterior à pandemia.

Os eventos associados à pandemia da Covid-19 tiveram impactos negativos sobre a atividade econômica e o mercado de trabalho e elevaram de forma extraordinária o nível de incerteza em relação à dinâmica dos indicadores de produtividade, especialmente no Brasil.

Uma das medidas amplamente utilizadas é a produtividade do trabalho, que consiste no valor adicionado gerado por trabalhador ou por hora trabalhada. Esta variável, no entanto, não permite avaliar o grau de eficiência com que são utilizados os recursos produtivos. Um indicador que permite esta análise é a produtividade total dos fatores (PTF), que leva em consideração não somente a produtividade da mão-de-obra, mas também a eficiência do uso de capital.

Recentemente, o Federal Reserve Bank (FED) de São Francisco divulgou os resultados da produtividade total dos fatores dos Estados Unidos referentes ao primeiro trimestre de 2021. Os dados indicaram uma elevação anualizada da PTF de 5,8% em relação ao quarto trimestre de 2020. No entanto, uma medida de PTF que faz um ajuste em função do grau de utilização dos fatores de produção revelou um avanço bem menor da PTF nos Estados Unidos (0,6%) na mesma base de comparação.

No Brasil, com base na divulgação das Contas Nacionais Trimestrais e da Pnad Contínua, por parte do IBGE, bem como da Sondagem da Indústria, pelo FGV IBRE, foi possível construir o indicador de PTF de periodicidade trimestral, que permite uma análise conjuntural deste que é o principal motor do crescimento econômico.[1]

Desde o ano passado o Observatório da Produtividade Regis Bonelli tem divulgado estatísticas de PTF usando como medida do fator trabalho tanto o número de pessoas ocupadas quanto o total de horas trabalhadas. Esta última medida considera duas informações sobre o total de horas trabalhadas. A primeira são as horas habitualmente trabalhadas em todas as ocupações, obtidas da PNAD Contínua, que têm como referência uma semana em que não haja situações excepcionais que alterem a duração rotineira do trabalho, ou seja, uma semana típica de trabalho.[2]

A PNAD Contínua também fornece informações sobre as horas efetivamente trabalhadas na semana de referência, que podem incluir reduções por motivo de doença, feriado, falta voluntária, atraso ou por outra razão, bem como aumentos por conta de pico de produção e compensação de horas não trabalhadas em outro período.

Até o início da pandemia, os resultados obtidos a partir das duas medidas de horas trabalhadas eram semelhantes. No entanto, em função das medidas de distanciamento social necessárias para conter os efeitos da pandemia, desde o primeiro trimestre de 2020[3] os dados da PNAD Contínua passaram a revelar um descolamento entre as duas medidas de horas trabalhadas, o qual foi particularmente forte no segundo trimestre, com redução muito mais pronunciada das horas efetivamente trabalhadas que das horas habitualmente trabalhadas e do pessoal ocupado. Esta discrepância tem diminuído devido ao processo que se iniciou de normalização da economia e consequentemente das horas efetivamente trabalhadas.[4]

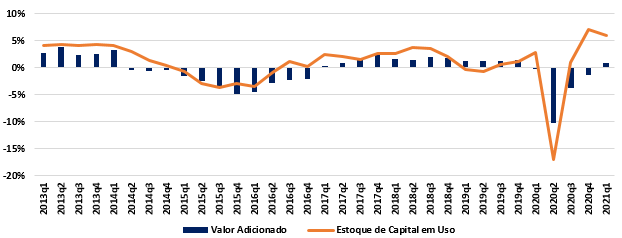

Além da disrupção observada no mercado de trabalho, a pandemia da Covid-19 também provocou um forte descolamento entre o crescimento do valor adicionado e do estoque de capital em uso, que é o segundo fator de produção utilizado para o cálculo da PTF, tal como apresentado no Gráfico 1.[5]

Gráfico 1: Taxa de crescimento do valor adicionado e do estoque de capital em uso

– (Em % e em relação ao mesmo trimestre do ano anterior) – Brasil

Fonte: Observatório da Produtividade Regis Bonelli. Elaboração do FGV IBRE

com base nos dados das Contas Nacionais Trimestrais e Sondagem da Indústria.

O Gráfico 1 mostra que, apesar da volatilidade do estoque de capital em uso, seu crescimento e do valor adicionado sempre estiveram próximos até o quarto trimestre de 2019. No entanto, com o início da pandemia da Covid-19 no primeiro trimestre de 2020, esse cenário começou a mudar.

Enquanto que no primeiro trimestre de 2020 o valor adicionado apresentou uma queda de 0,3% e o estoque de capital em uso cresceu 2,8% em relação ao mesmo trimestre do ano anterior, no segundo trimestre o descolamento foi ainda mais dramático, com queda no estoque de capital em uso (-17%) muito maior que a redução do valor adicionado (-10,3%). Esta discrepância está relacionada ao recuo no segundo trimestre, para níveis historicamente baixos, do nível de utilização da capacidade instalada (NUCI).[6]

A melhora gradual da NUCI no terceiro trimestre amenizou esta discrepância entre o crescimento do valor adicionado e o estoque de capital em uso. Em especial, neste trimestre o valor adicionado apresentou uma queda de 3,7%, enquanto que o estoque de capital em uso mostrou um avanço de 1,1%.[7]

Além disso, enquanto que no quarto trimestre de 2020 houve queda no valor adicionado de 1,4% e avanço no estoque de capital em uso de 7%, no primeiro trimestre de 2021 ambas as medidas apresentaram crescimento positivo, sendo o avanço do valor adicionado (0,8%) menor do que o observado no estoque de capital em uso (5,9%). Este forte crescimento do estoque de capital em uso observado ao longo dos últimos trimestres tem ocorrido em função de uma melhora no nível de utilização, que tem apresentado forte recuperação depois da queda no segundo trimestre de 2020.

O texto completo contendo a análise dos indicadores trimestrais de PTF no Brasil pode ser acessado no site do Observatório da Produtividade Regis Bonelli.

[1] As séries trimestrais de PTF e de produtividade do trabalho estão disponíveis no site do Observatório da Produtividade Regis Bonelli: https://ibre.fgv.br/observatorio-produtividade. No site também se encontram disponíveis notas metodológicas que descrevem a construção dos indicadores trimestrais de produtividade do trabalho e PTF.

[2] O total de horas habitualmente trabalhadas em todas as ocupações corresponde ao produto da jornada média pelo número de pessoas ocupadas.

[3] Na nota que divulgamos referente aos resultados da produtividade do trabalho no primeiro trimestre de 2020 já havíamos chamado atenção para a queda mais forte das horas efetivas em comparação com as horas habituais em função dos efeitos iniciais da pandemia no mercado de trabalho. O texto pode ser acessado através do link: https://ibre.fgv.br/sites/ibre.fgv.br/files/arquivos/u65/indicadores_trimestrais_de_produtividade_do_trabalho_-_1t2020_final.pdf

[4] Enquanto que no terceiro trimestre de 2020 as quedas do emprego, das horas habitualmente trabalhadas e das horas efetivamente trabalhadas em relação ao terceiro trimestre de 2019 foram de 12,1%, 11,9% e 16,4%, respectivamente, no quarto trimestre estas quedas foram de 8,9%, 9,1% e 10,4%. Já no primeiro trimestre de 2021 os recuos do emprego, das horas habituais e das horas efetivas foram de 7,1%, 7,5% e 3,1%, respectivamente.

[5] O estoque de capital em uso é obtido a partir do produto entre o estoque de capital e o nível de utilização da capacidade instalada (NUCI) da indústria de transformação calculada pelo FGV IBRE, e usada em nosso exercício como proxy para o nível de utilização total da economia.

[6] A queda de 18,1% do NUCI no segundo trimestre de 2020, em relação ao segundo trimestre de 2019, foi a maior já observada ao longo da série histórica, reduzindo ainda mais o nível do indicador que já estava num patamar relativamente baixo desde 2014. A redução do NUCI ocorreu principalmente diante da necessidade de isolamento social e do fechamento de estabelecimentos na tentativa de conter a propagação do coronavírus.

[7] No terceiro trimestre de 2020 já foi possível notarmos uma melhora do NUCI, com queda de apenas 0,3% em relação ao mesmo período de 2019.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário