“Duplo mandato” para o BCB: populista e desnecessário?

Embora eu já tenha abordado esse tema diversas vezes neste blog (aqui o post mais recente, de novembro do ano passado), achei importante escrever novamente sobre isso em função das reações negativas de alguns colegas sobre a aprovação, na semana passada, do PLP 19/2019, que aumentou a autonomia operacional do Banco Central do Brasil e ampliou seu mandato formal, incluindo também no escopo dos objetivos a atividade econômica.

Esse projeto, de autoria do senador Plínio Valério (PSDB-AM), vinha em discussão desde fevereiro de 2019 no Congresso, tendo sido aprovado no Senado no começo de novembro de 2020 e agora, sem modificações, pela Câmara. Portanto, foram dois anos de debate sobre o tema, com algumas figuras importantes, como Armínio Fraga, apoiando publicamente a inclusão da suavização do ciclo aos objetivos do BCB.

Não obstante, após a aprovação na Câmara, alguns consideraram a ampliação do mandato como uma política “populista” e outros, como “desnecessária” (afinal, a grande maioria dos BCs que opera sob o regime de metas de inflação já adota, na prática, o chamado flexible inflation targeting, em que a chamada “taxa de sacrifício” não é ignorada no processo de calibragem da política monetária).

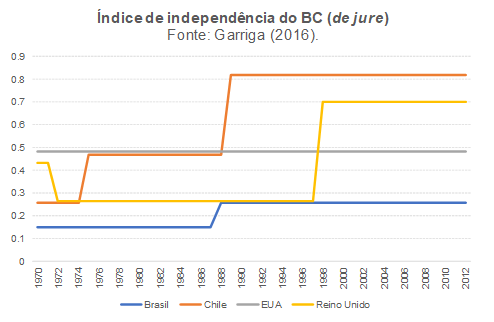

Antes de discutir essa questão dos objetivos, acho importante falar um pouco sobre a autonomia. De fato, havia bastante espaço para evoluir nessa dimensão – como revela a figura abaixo - e o projeto aprovado representou um avanço, a despeito da grita de alguns de que isso corresponderia a entregar “o galinheiro às raposas”. Trata-se de algo importante em um mundo em que os ciclos políticos-eleitorais são a regra e no qual há um enorme incentivo, em democracias, para se adotar políticas inconsistentes intertemporalmente (“curto-prazistas”). Importante notar que a autonomia foi elevada, mas não foi concedida a independência total ao BCB (já que a meta de inflação, por exemplo, continua sendo definida pelo CMN).

Mas ainda há muito mais para avançar nessa dimensão da autonomia, com destaque para a criação do depósito voluntário remunerado – um novo instrumento de gestão da liquidez, já disponível para boa parte dos demais BCs mundo afora e que permitiria que o BCB reduzisse a dependência excessiva das operações compromissadas (a qual demandam um vínculo com o Tesouro Nacional, que emite o “lastro” para essas operações, uma vez que o BCB foi proibido de emitir títulos próprios com a promulgação da LRF, em 2000). Há dois projetos no Congresso sobre esse tema: um enviado pelo ex-presidente do BCB, Ilan Goldfajn, no final de 2017 e outro de autoria do senador Rogério Carvalho (PT-SE), de 2020.

Embora pareça representar um low hanging fruit, a aprovação do depósito voluntário remunerado encontra resistência em alguns analistas, que temem que ele seja utilizado para promover uma espécie de “contabilidade criativa” nas estatísticas de endividamento público brasileiro. Isso porque ele permitiria que o estoque de operações compromissadas em mercado, equivalente a quase 17% do PIB no final de 2020, fosse, no limite, reduzido a zero, diminuindo no mesmo montante a DBGG (Dívida Bruta do Governo Geral) no critério do BCB (que estava em 89,3% do PIB em dezembro último).

Para reduzir a DBGG no critério do FMI (98,6% em dez/20) e a DLGG (BCB = FMI = 67,1% em dez/20), seria necessário “cancelar” parte dos 26% do PIB de títulos do Tesouro que estão no ativo do BCB (que foram repassados diretamente à autoridade monetária sem nenhuma contrapartida, seja por conta de aportes ocasionais do TN, seja pelo mecanismo de equalização cambial que existiu entre 2008 e 2019). O caminho mais óbvio seria reduzir esse ativo do BCB no mesmo montante da redução do estoque de compromissadas (que são um passivo do BCB), o que levaria a uma redução semelhante da DBGG-FMI e da DLGG (e não a um aumento do Patrimônio Líquido do BCB)[1]. Vale notar que o BCB ainda precisará contar com algum montante de títulos do TN em seu ativo, de modo a gerar receitas com juros que permitam remunerar os depósitos voluntários e compulsórios, bem como a própria Conta Única do TN no BCB. O fim da equalização cambial, em 2019, também permitirá que o BCB acumule, em seu balanço, resultados financeiros positivos decorrentes da variação do valor, em R$, das reservas internacionais[2].

Ainda segundo a argumentação desses críticos do depósito voluntário remunerado, ao reduzir a DBGG e a DLGG em até 17% do PIB, esse novo instrumento poderia emitir um sinal equivocado para o sistema político e para a sociedade de que os problemas fiscais brasileiros estariam todos equacionados. Embora a situação fiscal brasileira passe bem longe de um quadro em que o país estaria “quebrado” (o CDS de 5 anos embute hoje uma probabilidade de calote de cerca de 2,6%, considerando um haircut de 60%), estamos sim em uma situação bastante frágil na seara fiscal, que ainda demanda uma recomposição de cerca de 2% a 2,5% do PIB do resultado primário estrutural (que estava em -0,1% do PIB potencial em 2019 e deve ter se mantido em torno disso em 2020), bem como que o hiato do produto, bastante negativo desde 2015/16, seja fechado para assegurar outros 2,5 a 3 p.p. do PIB de primário recorrente do Governo Geral.

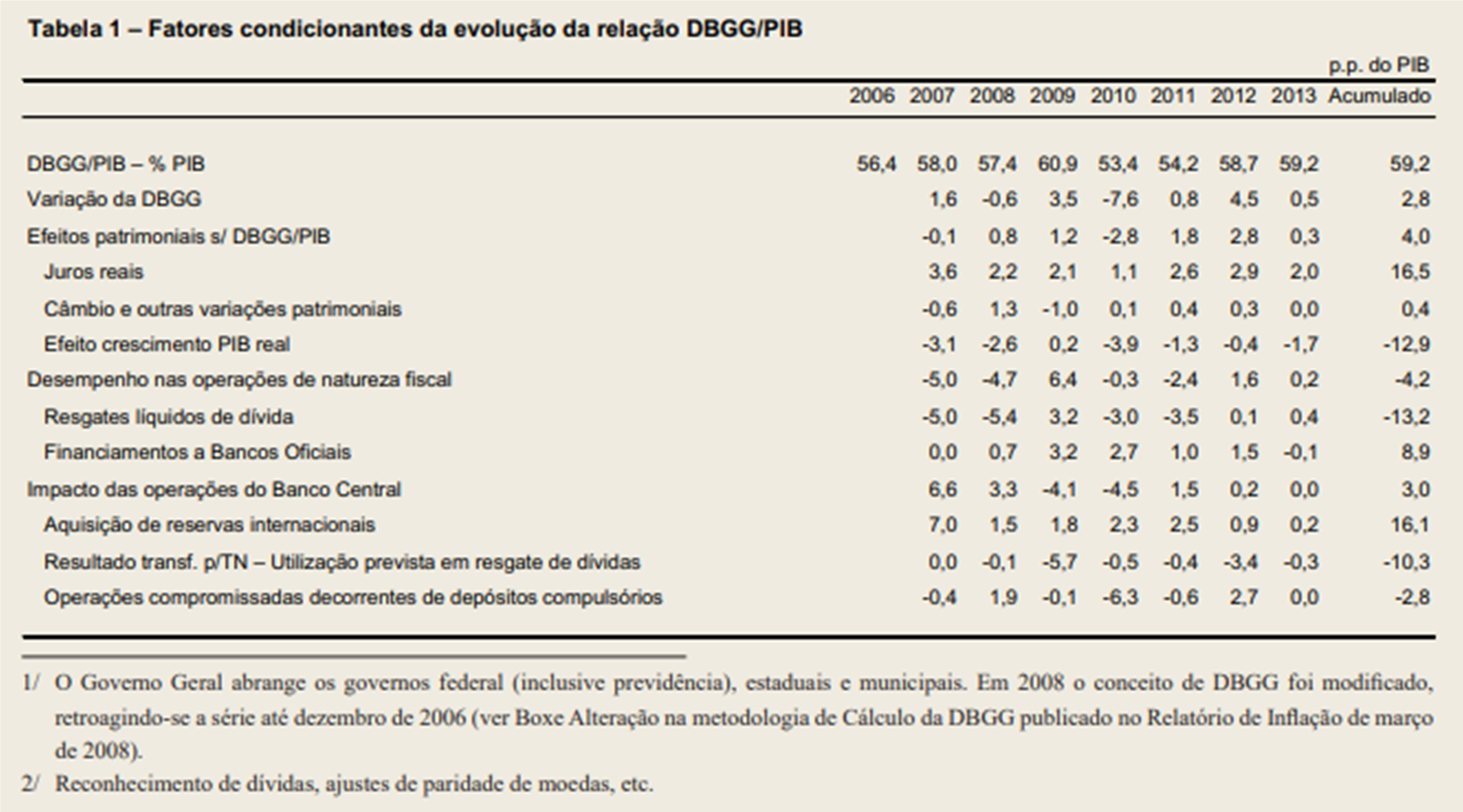

Contudo, o tipo de crítica descrito nos parágrafos anteriores insiste em ignorar o fato de que a introdução desse novo instrumento corrigiria uma distorção brasileira (dentre várias outras “jabuticabas”): os indicadores de dívida pública em nosso país misturam os efeitos de operações de natureza puramente monetária (regulação da liquidez) com os efeitos decorrentes de decisões de política fiscal per se (acima e abaixo da linha), tornando imprecisa a comparação internacional de indicadores de dívida pública tradicionais (já que a DBGG brasileira se aproxima muito mais de uma DBSP, isto é, englobando o setor público consolidado – conceito incomum em boa parte dos países). Um exemplo desse tipo de distorção: cerca de 16 p.p. da DBGG-BCB em 2013 decorria de operações de esterilização de reservas internacionais realizadas nos anos anteriores (as quais foram realizadas para não inviabilizar o cumprimento das metas de inflação, bem como para reduzir a volatilidade da cotação cambial), apenas parcialmente compensadas na DLGG por repasses para a Conta Única sob o mecanismo de equalização cambial (-10,3 p.p. até 2013).

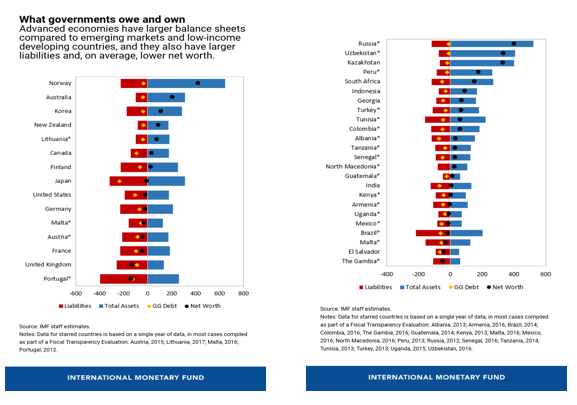

Caso a ideia seja a ter uma visão do balanço financeiro consolidado do setor público como um todo, então que passemos a observar e a comparar os dados de patrimônio financeiro líquido – indicador no qual Brasil e México (país que é grau de investimento, vale notar) são bem mais parecidos do que na comparação da DBGG/PIB (89,3% / 98,6% no Brasil vs 65,5% no México, no final de 2020) e da DLGG/PIB (67,1% vs 56,7%), por exemplo[3].

Passando agora à questão do “duplo mandato” (ou mandato dual). A expressão “duplo” é equivocada, uma vez que o BCB já tinha dois objetivos, o de buscar uma inflação baixa e estável (compatível com as metas numéricas de inflação definidas pelo CMN) e o de zelar pela solidez e eficiência do sistema financeiro (sem nenhuma métrica objetiva definida externamente ao BCB), com alguma sobreposição entre eles (já que, sem um mínimo de estabilidade financeira, a política monetária se torna ineficaz).

O projeto aprovado pelo Congresso neste ano de 2021 incluiu um terceiro objetivo, o de “suavizar as flutuações do nível de atividade e fomentar o pleno-emprego”. E isso foi considerado como “populista” e “desnecessário” por alguns, suscitando até mesmo o temor de judicialização da política monetária por conta de questionamentos de órgãos como o TCU e o Ministério Público.

Nesse contexto, é importante fazer alguns esclarecimentos.

Em primeiro lugar, o projeto definiu uma hierarquia clara, com a estabilidade de preços correspondendo ao “objetivo fundamental”, ao passo que os demais devem ser perseguidos “(..) sem prejuízo de seu objetivo fundamental” (algo que diferencia bastante o mandato “dual” brasileiro daquele do Federal Reserve norte-americano[4], já que lá não há essa hierarquia entre os objetivos).

Em segundo lugar, embora esses objetivos possam ser conflitantes em alguns momentos (como nos lembra a curva de Phillips, que estabelece um trade-off entre ociosidade e inflação), o BCB pode muito bem balanceá-los alterando o horizonte relevante para a convergência da inflação à meta e/ou lançando mão, quando necessário, dos intervalos de metas (os quais servem, por definição, para acomodar os efeitos primários de choques de oferta/mudanças abruptas de preços relativos, dentre outros efeitos mais temporários sobre a taxa de inflação cheia).

Em terceiro lugar, tal como no caso do objetivo de “estabilidade financeira”[5], a definição numérica do que significa “pleno-emprego” caberá ao BCB. Assim, o temor de judicialização parece ser exagerado. No mais, a definição numérica pelo BCB do que significa “pleno-emprego” (por exemplo: uma NAIRU/NAWRU entre 9% e 10% da PEA) pode até mesmo aumentar a eficácia da política monetária, ao atuar na prática como um forward guidance, coordenando melhor as expectativas do mercado a respeito da trajetória prospectiva da política monetária. Não custa lembrar, ademais, que o hiato do produto (desvio do desemprego em relação à NAIRU/NAWRU e/ou do PIB efetivo ante o potencial) é um importante indicador antecedente da dinâmica inflacionária em frequências mais baixas, sobretudo dos núcleos.

Em quarto lugar, mesmo considerando válida a hipótese, cada vez mais questionada por trabalhos empíricos, de que vivemos em um mundo sem “histerese econômica” (isto é, com os ciclos não afetando o potencial de crescimento), a literatura recente é quase unânime em apontar que a política monetária deve olhar tanto para a atividade como para a inflação, como abordei em mais detalhes no meu post de novembro de 2020[6]. Um desses trabalhos é o artigo abaixo, de economistas do FMI:

Obviamente, “atividade” é um conceito muito genérico, que poderia conflitar totalmente com o objetivo de manter a inflação na meta. Contudo, o projeto aprovado foi cuidadoso nesse aspecto, ao explicitar que, por “atividade”, entende-se a “flutuação do nível de atividade” (e não taxa de crescimento do PIB) e a promoção do “pleno-emprego” (e não do máximo emprego ou desemprego nulo).

Aqueles que argumentam sobre a não necessidade de explicitar esse novo objetivo, de “olhar para a atividade”, apontam que, na prática, os BCs já o fazem, por operarem sob o flexible inflation targeting (conforme atestam as várias estimativas empíricas de regras de Taylor, como aquelas feitas pelo BIS em 2012 para diversos países).

Contudo, se é assim, por que não explicitar o “dirty little secret” dos BCs em nome de uma maior transparência, algo desejável em qualquer tipo de política pública? Vale notar que o BCB ainda está muito distante da fronteira em termos de transparência das autoridades monetárias, a despeito de ter avançado nas últimas décadas (ver figura abaixo). Ainda no tocante à transparência, o BCB também deveria passar a divulgar publicamente as gravações de reuniões com integrantes do mercado, bem como revelar, com uma defasagem de, digamos, 5 anos, todo os diálogos e materiais utilizados “em tempo real” nas discussões internas de política monetária, como faz o Federal Reserve com o Teal Book (que corresponde a uma fusão dos antigos Blue Book e Green Book, publicados desde meados da década de 1960).

Ademais, a explicitação do objetivo adicional (“atividade”) também reduz o risco de que o BCB possa, em determinados momentos, atuar como um inflation nutter[7], dando pouco ou nenhum peso para o ciclo econômico em suas decisões de política monetária (até mesmo porque a chamada “divina coincidência” – inflação na meta sendo sinônimo exato de atividade no pleno-emprego – é um resultado teórico que depende de diversas premissas, várias irrealistas, para se sustentar).

Importante notar que há evidência de que o BCB de fato atuou como um inflation nutter durante boa parte do período 2017-2019, conforme eu e alguns colegas já vínhamos apontando desde 2018 e como o próprio FMI indicou no Article IV mais recente para o Brasil, divulgado no final de 2020 (de onde foi retirada a figura abaixo). Reparem como a linha preta, que mostra a evolução efetiva da Selic target, permaneceu, na maior parte do período 2016-2019, mais próxima da linha vermelha cheia, que é compatível com uma regra de Taylor em que o peso do hiato é nulo, - ou seja, um inflation nutter, que ignora a “taxa de sacrifício”.[8]

Alguém poderia argumentar que, dada a perda de credibilidade do BCB (e mesmo da política econômica como um todo) desde o final de 2011, foi necessário que a nova gestão da autoridade monetária fosse mais “durona”. Contudo, já no final de 2016 as expectativas de inflação de médio e longo prazos, que estavam desancoradas desde 2012, convergiram para a meta central, denotando que a credibilidade já havia sido restaurada (algo que também se deveu à introdução de uma nova âncora fiscal no final de 2016, com a aprovação do teto de gastos via EC 95/2016). Portanto, não havia mais necessidade de ser excessivamente “falcão” de 2017 em diante.

Como já argumentei antes, essa postura excessivamente conservadora da política monetária – que em certos momentos parecia atuar propositadamente dessa maneira para tentar induzir o andamento da agenda de reformas fiscais/econômicas (algo que não faz parte do mandato formal da autoridade monetária) - explica ao menos parte da retomada atipicamente lenta de nossa economia após a recessão de 2014-16 (em um contexto no qual a economia brasileira vem operando, desde 2015/16, com um grande excesso de ociosidade, segundo praticamente todas as estimativas disponíveis de hiato do produto).

Tudo aquilo apontado nos parágrafos acima vale em um mundo sem histerese econômica. Sob a presença de histerese, suavizar o ciclo econômico eleva o PIB potencial, reforçando ainda mais as prescrições colocadas nos parágrafos anteriores, além de criar uma assimetria entre manter a economia um pouco aquém ou um pouco além do pleno-emprego (algo que foi recentemente incorporado de forma explícita à estratégia de política monetária nos EUA[9]). Nesse contexto, nada mais justificado que, no caso do BCB, mais liberdade (aumento da autonomia) venha acompanhada de mais responsabilidade.

Isso me leva a um outro ponto que precisa ser atacado: o problema das “portas giratórias” (revolving doors). A inclusão do objetivo de “atividade” no mandato formal do BCB atenua (embora não resolva) um problema sério: o presidente e os diretores do BCB têm um claro incentivo para não permanecerem muito tempo nos cargos, bem como para serem “falcões” (e não “pombos”), pois muitos deles acabam utilizando o tempo de experiência no BCB como um trampolim para a carreira no setor privado, sobretudo no mercado financeiro – segmento que claramente valoriza mais os inflation hawks. Com efeito, esse é um tema que precisa ser endereçado por meio de nova legislação, possivelmente ampliando o tempo de quarentena (atualmente em 6 meses no Brasil, bem abaixo do observado em outros países/regiões), dentre outras medidas.

Outros aprimoramentos no arcabouço geral de política monetária também seriam importantes, tais como: i) criar uma composição mais equilibrada do Conselho Monetário Nacional (CMN), que é quem define a meta de inflação (dentre outras atribuições). Com a fusão dos Ministérios da Fazenda e Planejamento no Ministério da Economia a partir de 2019, temos hoje dois votos do ME e um do presidente do BCB – o que, na prática, torna boa parte das decisões do CMN “monocráticas”, sem muito debate; ii) criar um procedimento mais objetivo e científico para a definição das metas de inflação (para além do simplório “convergir para as metas dos demais países”), envolvendo também a comunidade acadêmica, além de defini-las para prazos mais dilatados[10]; iii) reforçar a “caixa de ferramentas”: para além da Selic, dos compulsórios e do depósito voluntário remunerado (este último ainda não disponível), o BCB também deveria ter à disposição instrumentos que permitissem a realização de operações não convencionais (como aquisição de ativos financeiros, públicos e privados) em determinadas situações pré-determinadas (calamidade pública, por exemplo). A mera sinalização de que dispõe, de antemão, de diversas “bazucas monetárias” pode atuar, via expectativas, no sentido de amenizar situações de excessivo estresse nos mercados financeiros (ao reforçar o papel de comprador e garantidor de última instância do BCB); e iv) definir um prazo - 5 anos, por exemplo - para que o BCB faça uma reavaliação geral de sua estratégia de política monetária, algo como um “spending review” periódico, seguindo o exemplo do Federal Reserve (ver figura abaixo).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse “encontro de contas” reduziria o estoque de títulos do TN no ativo do BCB para pouco menos de 10% do PIB – nível relativamente próximo dos 13% do PIB observados no final de 2007, antes da criação do mecanismo de equalização cambial.

[2] Em 2020 o BCB acumulou um resultado financeiro positivo com as reservas de cerca de R$ 420 bilhões. Contudo, R$ 325 bilhões foram transferidos para a Conta Única do TN, no âmbito do “orçamento de guerra” e do estado de calamidade pública (que vigorou até 31/12/2020). Ainda assim, restaram cerca de R$ 100 bilhões, 1,3% do PIB, de resultado positivo no balanço do BCB.

[3] O conceito de patrimônio financeiro líquido pode ser ampliado para também considerar ativos contingentes (como receitas com royalties pela exploração de recursos minerais ainda não extraídos e a parcela recuperável da Dívidas Ativas da União e dos governos regionais, dentre outros), bem como passivos contingentes (“esqueletos” fiscais, como o FCVS) e atuariais (como o déficit atuarial de regimes de previdência não fundados, isto é, não baseados em sistemas de capitalização pura). Também é possível construir o patrimônio líquido total do setor público, incorporando o valor estimado dos ativos fixos, tangíveis e intangíveis, da administração pública. Há vários esforços sendo feitos no mundo todo para caminhar nessa direção, já que é o balanço do setor público no sentido mais abrangente que afeta o sistema econômico (e não somente o endividamento), mas essas informações ainda não são tão prontamente disponíveis como aquelas de endividamento.

[4] “(…) the Congress has assigned the Fed to conduct the nation’s monetary policy to support the goals of maximum employment, stable prices, and moderate long-term interest rates”.

[5] Importante notar, a esse respeito, que o BCB define limites de alavancagem ainda mais restritivos do que aqueles sugeridos no âmbito do comitê de Basileia. Isso certamente acabou tornando o sistema financeiro nacional altamente hígido, em conjunto com a reorganização colocada em prática com o PROER e as privatizações de bancos públicos regionais em meados dos anos 1990. Contudo, não existe “almoço grátis”: provavelmente essa cautela maior do BCB no que tange à manutenção da estabilidade financeira acabou cobrando o seu preço em termos de menor concorrência no mercado de crédito bancário, algo que fica evidente no tamanho do spread bancário brasileiro, uma excrescência na comparação com boa parte dos demais países mundo afora (como pode ser notado neste trabalho recente de pesquisadores do Banco Mundial).

[6] Vários trabalhos recentes (aqui um deles e aqui outro) têm apontado que metas de PIB nominal (NGDPT, Nominal GDP Targeting) se aproximam bastante do que seria a política ótima, já que, sob tal regime, a acomodação de choques de oferta temporários é relativamente simples (já que tais choques costumam gerar reações em direções opostas dos preços e do PIB em volume) e o BC não precisa ter uma estimativa em tempo real do hiato do produto (variável não observável, sujeita a muitos erros de medida). Contudo, operacionalizar tal regra é bem complicado, uma vez que em vários países as Contas Nacionais são divulgadas apenas em frequência trimestral e com uma defasagem relativamente grande. Ademais, as séries históricas do PIB nominal são bastante revisadas, em particular no caso brasileiro, como abordei em um post recente (aqui).

[7] Expressão de Mervyn King para denominar o strict inflation targeting.

[8] É curioso notar que o próprio BCB se caracterizou recentemente como um inflation nutter. Explico: no RTI de setembro de 2020, o BCB apresentou em um box sua versão mais recente do modelo de pequeno porte. A equação (3) define a regra de Taylor, com um coeficiente “théta” associado ao hiato do produto, como seria de se esperar de um BC que opera sob o flexible inflation targeting. No RTI de dezembro de 2020, o BCB apresentou em um outro box as estimativas numéricas dos coeficientes de todas essas equações do modelo de pequeno porte (o que representa um grande avanço em termos de transparência, vale notar). Contudo, na equação (3), da regra de Taylor, o hiato do produto desapareceu, sugerindo um peso zero dessa variável na função de reação do BCB.

[9] Ao invés de minimizar desvios, positivos ou negativos, do máximo emprego possível, o Fed passará a atuar para evitar situações de déficit (shortfall) de emprego ante o nível de equilíbrio (para mais detalhes, ver este speech de Charles Evans, do Fed de Chicago).

[10] Há várias questões relevantes envolvendo isso, em especial no que toca à mensuração da inflação. Sabe-se, de longa data, que índices de preços com agregação do tipo Laspeyres (como é o caso do IPCA/INPC) costumam superestimar a inflação total, por conta do viés associado ao efeito-substituição. Qual o tamanho desse viés no Brasil? Ele é constante ao longo do tempo, em um contexto no qual o espaçamento entre as POFs tem sido de 7-8 anos? E outras questões envolvendo variações na qualidade dos produtos e novos canais de distribuição/vendas (atacarejo, outlets, vendas online etc)? As metas de inflação no Brasil têm sido fixadas sem que se tenham respostas para nenhuma dessas perguntas. Vale destacar que, em 1995/96, isso mereceu uma discussão cuidadosa nos EUA, com a constituição pelo Congresso da chamada Boskin Comission, que ao final dos trabalhos identificou um viés de cerca de +1,1 p.p. ao ano na inflação do CPI. Isso deslanchou toda uma agenda de aprimoramento dos índices de preços naquele país, além de fazer com que o Fed passasse a calibrar a política monetária mirando a inflação oriunda do deflator do PCE (que apresenta um viés menor do que o CPI). Para mais detalhes, ver Moulton 2018.

Comentários

Deixar Comentário