Hiato do BCB vs hiato da IFI: quem explica melhor a inflação brasileira?

O Banco Central do Brasil (BCB) divulgou, no Relatório Trimestral de Inflação (RTI) de dezembro, suas estimativas atualizadas para o hiato do produto da economia brasileira. Ou seja: após um lapso que durou cerca de 9 anos (entre meados de 2011 e meados deste ano), aparentemente o BCB passará a divulgar regularmente suas estimativas para essa variável não-observável.

Isso certamente aumenta a transparência da política monetária brasileira, ainda muito aquém da “fronteira” (como apontei em outro texto, aqui). Ademais, ao apontar que o hiato tende à neutralidade em 2022 (sem mostrar a trajetória, no entanto), o BCB na prática introduz um novo balizador para a política de forward-guidance – e essa baliza pode se tornar ainda mais relevante caso um dos projetos que eleva a autonomia do BCB (PLP 19/2019) seja aprovado pelo Congresso, já que ele amplia o mandato formal da autoridade monetária, incluindo a suavização do ciclo econômico e a promoção do pleno-emprego (para mais detalhes, ver este outro texto meu).

Contudo, como sempre enfatizei nessas discussões de hiato, há inúmeras medidas alternativas (inclusive o próprio BCB deve ter outras estimativas internas, que também deveriam ser publicadas). Portanto, não basta apenas apresentar uma estimativa dessa variável não-observável; é preciso avaliar suas “qualidades” e a principal delas me parece ser a capacidade de explicar a dinâmica passada e futura da inflação de bens e serviços (aquilo que eu costumo chamar de “prova do pudim”).

Tenho realizado esse tipo de exercício com alguma regularidade nos últimos anos e as últimas rodadas indicaram que as estimativas situando o hiato agregado em torno de -5% no final de 2019 – tais como minhas estimativas próprias, aquelas da IFI/senado e aquelas da equipe do Monitor do PIB do IBRE/FGV, dentre outras - pareciam ser aquelas com maior capacidade de explicar a inflação brasileira (para mais detalhes, ver aqui).

Nesse contexto, o contraste desses -5% com o valor numérico da estimativa do BCB certamente chama a atenção, uma vez que ela apontava um hiato em torno de -2% no final de 2019. Ainda que essa estimativa seja oriunda de uma modelagem multivariada (estimação conjunta de um modelo de pequeno porte, via filtro de Kalman), que leva em conta explicitamente a dinâmica da inflação, ainda assim o BCB não apresentou estatísticas de diagnóstico atestando a capacidade de projeção, dentro e fora da amostra, dessa medida de hiato.

No mais, como abordei recentemente (aqui), dado que o arcabouço utilizado pelo BCB para estimar essa medida de hiato “oficial” inclui, dentre outras equações, uma regra de Taylor, não está claro se essa estimativa de hiato do BCB se refere a uma estimativa per se dessa variável ou se trata do hiato percebido pelo BCB, compatível com as decisões efetivamente observadas de política monetária (as quais se revelaram inadequadas, excessivamente conservadoras nos últimos anos - como eu e alguns colegas já vínhamos apontando há algum tempo e como o FMI indicou recentemente).

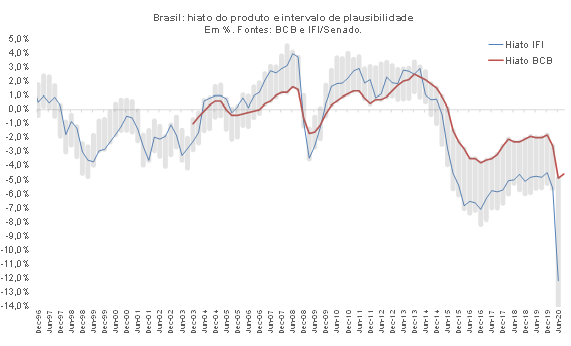

Do ponto de vista estritamente estatístico, as estimativas “oficiais” de hiato do BCB e da IFI/Senado não são incompatíveis entre si, como sugere a figura abaixo – em que tais estimativas são apresentadas, bem como o intervalo de plausibilidade calculado pela IFI (emulando a recomendação da Comissão Europeia, reforçada recentemente por um paper do FMI). Convém assinalar que tal intervalo é estimado econometricamente, utilizando variáveis observáveis que são altamente correlacionadas com a posição cíclica da economia (tais como o próprio PIB, a taxa de desemprego, o NUCI, a relação FBCF/PIB e os índices de confiança, dentre outras).

Vale notar, também, que as estimativas de hiato da IFI ainda vão somente até o 2º trimestre, ao passo que aquelas do BCB já alcançam o 3º trimestre e englobam as revisões das séries históricas do PIB desde 2018 (algo que, uma vez incorporado às estimativas de hiato da IFI, não deverá afetar significativamente a série do hiato, já que a revisão do PIB efetivo, sem mudanças nos dados dos fatores de produção, indica que a produtividade total dos fatores foi maior do que se estimava antes e, portanto, o PIB potencial no nível seria maior praticamente na mesma proporção da melhoria do PIB efetivo).

Não obstante, numericamente falando, uma diferença de 3 p.p. (final de 2019) ou de 7 p.p. (2º trimestre de 2020) não é nem um pouco desprezível e faz toda a diferença em termos de cenários prospectivos e de avaliação da postura da política fiscal, dentre outros.

Nesse contexto, resolvi analisar um pouco mais detidamente essas duas medidas públicas e “oficiais”, já que elas resumem bem as duas grandes “visões” de hiato que temos observado dentre os analistas. A figura abaixo compara as taxas de variação do PIB efetivo (VAPB) e dos PIBs potenciais implícitos em tais medidas de hiato. No caso da estimativa da IFI, de modo a incorporar a nova série do PIB efetivo, apliquei a série atual do hiato estimado por eles à nova série do produto revelada pelo IBGE no começo de dezembro, de modo a tornar a comparação dos potenciais mais correta.

Como pode ser notado, a estimativa de PIB potencial implícita no hiato do BCB oscila quase tanto quanto o PIB efetivo, como se a grande maioria dos choques afetando o produto em alta frequência fossem choques de oferta e não de demanda (ao melhor estilo Real Business Cycles). A correlação entre as variações do PIB efetivo e potencial alcança +93,3% com a medida do BCB, recuando para +61% no caso do PIB potencial da IFI.

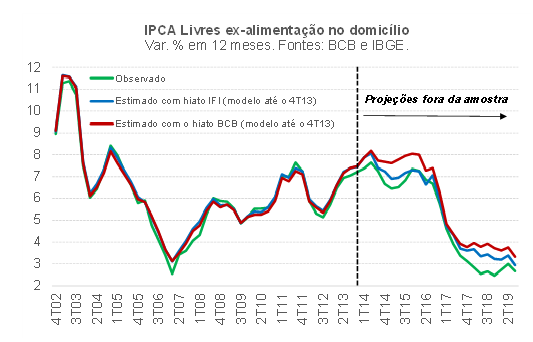

Por mais estranha que possa parecer a constatação acima[1], o que interessa no final das contas, como já disse antes, é a “prova do pudim”. Nesse contexto, atualizei o exercício horse race feito no começo deste ano, em que estimei Curvas de Phillips para o IPCA Livres ex-alimentação no domicílio (medida que acompanha de perto a média dos núcleos e que responde por cerca de 60% do IPCA total).

Para além do hiato do produto, também considerei, nessas Curvas de Phillips, as seguintes variáveis explicativas: i) IPCA Alimentação no domicílio (para capturar os efeitos de segunda ordem de choques nesse grupo sobre a inflação mais sensível ao ciclo); ii) IPCA Energia elétrica (também para capturar os efeitos indiretos); iii) IPCA Combustíveis (também para capturar os efeitos indiretos); iv) variação do R$/US$; v) expectativas de inflação 12 meses à frente do Focus/BCB; vi) dummies para capturar mudanças da estrutura de ponderação quando da introdução de novas Pesquisas de Orçamentos Familiares (POFs); vii) alíquota média de importação, que afeta a sensibilidade da inflação ao hiato (quanto maior a tarifa média, maior o impacto do hiato doméstico na inflação), além de gerar, quando modificada, mudança de preços relativos dos tradables, algo que é captado como inflação pelo IPCA; viii) variações do salário-mínimo nacional nominal; e ix) indicador de oscilações climáticas (Southern Oscillation Index).

Estimei essas Phillips até o 4º trimestre de 2013 e projetei a inflação, fora da amostra, em 2014-2019[2]. Deixei o ano de 2020 de fora, por ora, em função das dificuldades de se interpretar as oscilações das variáveis do mercado de trabalho por conta das medidas de restrição ao funcionamento de estabelecimentos e à mobilidade das pessoas. Tais oscilações foram muito bruscas (vide a taxa de atividade e o número de horas efetivas) e até nonsense (como a PIA, que está acelerando expressivamente neste ano, embora seja uma variável demográfica). Farei esse exercício com os dados de 2020 assim que as leituras do ano como um todo forem conhecidas, no começo de 2021. De qualquer modo, a ideia aqui é saber qual seria a ordem de grandeza aproximada do hiato antes da crise econômica causada pela pandemia – algo que certamente condiciona, via inércia, essa mesma variável de 2020 em diante.

Como pode ser notado, dentro da amostra (2002-13), o desempenho de ambas as medidas é semelhante. Contudo, observando as projeções fora da amostra (2014-19), as duas medidas de hiato superestimaram, em média, a inflação desse subgrupo do IPCA. Mas há diferenças notáveis entre elas: a projeção de inflação com a estimativa de hiato da IFI ficou muito próxima da inflação observada em 2014-2017, descolando em 2018 e voltando a se aproximar em 2019. Já a projeção de inflação com o hiato do BCB superestimou a inflação em boa parte desse período (em 2019 a diferença chegou a quase 1 p.p.).

Portanto, a estimativa do BCB parece subestimar o excesso de ociosidade da economia brasileira nos últimos anos e mesmo no momento atual. Isso só reforça minha percepção de que a estimativa de hiato da autoridade monetária brasileira está muito mais para uma medida coerente com as decisões efetivas do BCB sobre a Selic nos últimos anos do que para uma medida per se do excesso de ociosidade da economia brasileira (o BCB deveria reestimar sua medida de hiato usando o mesmo arcabouço, mas deixando a regra de Taylor de fora do sistema, além de incorporar mais variáveis de controle para choques temporários de oferta na Curva de Phillips, de modo a gerar uma série de PIB potencial menos volátil).

Desse modo, parece ser pouco provável que o hiato brasileiro tenda à neutralidade em 2022, como apontou o BCB no RTI de dez/20. Isso deverá ocorrer mais provavelmente entre 2023 e 2024, quando a taxa de desemprego efetiva, hoje em cerca de 15%, se aproximar dos 10% da PEA (a não ser que o PIB efetivo surpreenda e cresça mais de 4% a.a. em 2021-22, 1 p.p. acima da projeção de consenso mais recente para a média do biênio).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Uma interpretação possível seria a presença de superhisterese, em que as oscilações cíclicas não somente afetam o nível do PIB de forma persistente ou mesmo permanente, mas também afetam a taxa de variação do PIB potencial.

[2] Como a série de hiato do BCB tem dados somente a partir do 4T03, retropolei econometricamente essa série do BCB, desde o 1T99, usando o hiato da IFI, já que a correlação simples entre ambas as séries é de +95%.

Deixar Comentário